-

Feiten

RWE en E.ON zijn ondernemingen die actief zijn in de gehele keten van energielevering in Duitsland. Beide ondernemingen houden zich upstream bezig met de opwekking en groothandelslevering van energie en downstream met de distributie, detailhandel en levering van energie aan consumenten.

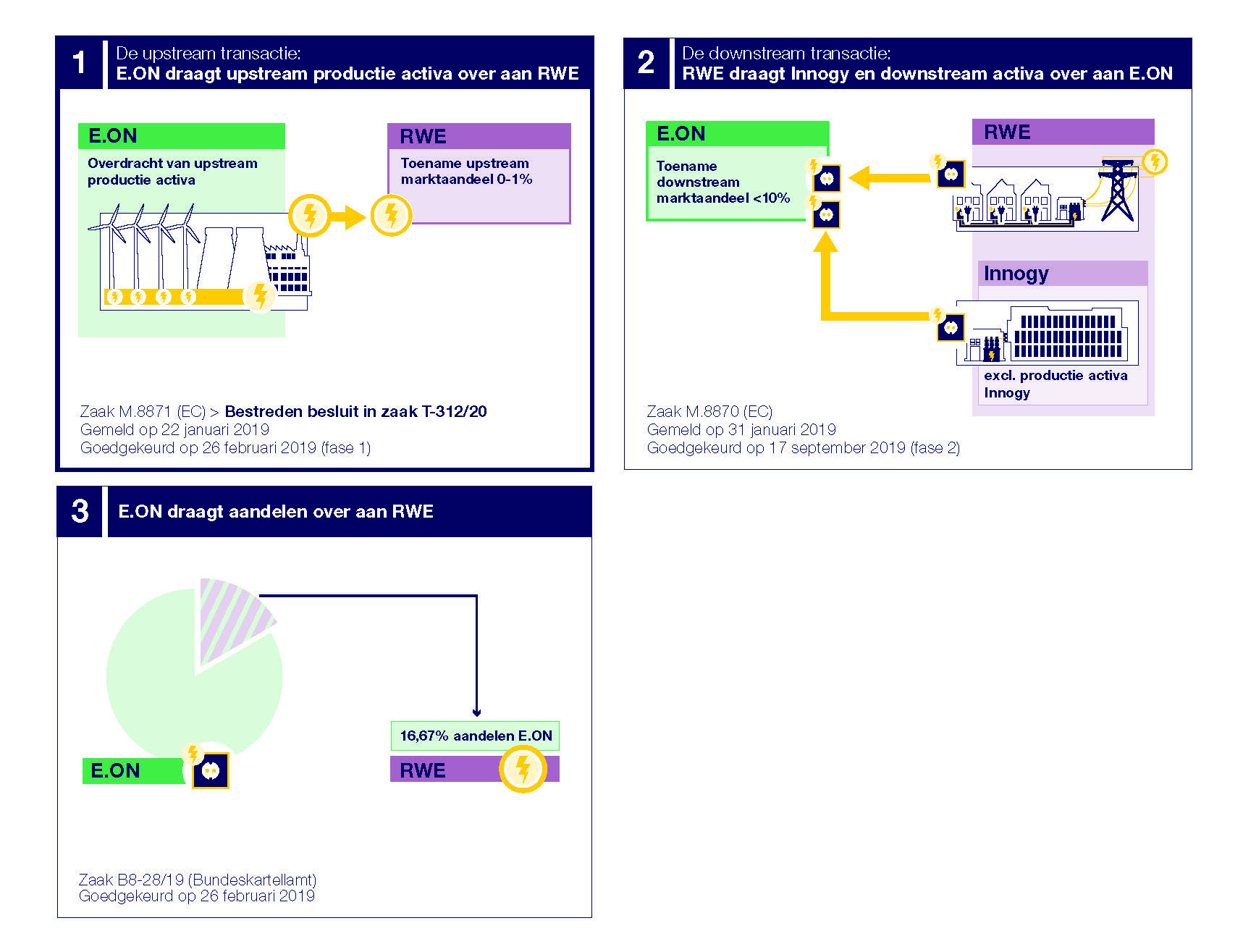

In maart 2018 zijn RWE en E.ON een relatief complexe asset swap overeengekomen. RWE draagt daarbij haar activa op de downstream markt voor een belangrijk deel over aan E.ON en E.ON draagt haar activa op de upstream markt over aan RWE. De bedrijven zijn drie separate transacties aangegaan om de ruil (hierna: ‘Volledige Transactie’) te realiseren. Met de eerste transactie verkrijgt RWE de uitsluitende zeggenschap over bepaalde productieactiva van E.ON. Met de tweede transactie verkrijgt E.ON de uitsluitende zeggenschap over de distributie- en retailactiviteiten van RWE en over bepaalde productieactiva van Innogy SE (een dochteronderneming van RWE gericht op duurzame energieproductie en distributie). Met de derde transactie verkrijgt RWE uiteindelijk 16,67% van de aandelen in E.ON. Een overzicht van de Volledige Transactie is schematisch weergegeven in figuur 1. Voor het gemak verwijs ik in deze bijdrage naar de eerste transactie als de ‘upstream transactie’ en naar de tweede transactie als de ‘downstream transactie’.

De individuele transacties zijn op verschillende momenten formeel aangemeld bij de relevante mededingingsautoriteiten: de upstream en downstream transactie bij de Commissie op respectievelijk 22 en 31 januari 2019 en de derde transactie tot aandelenoverdracht bij het Bundeskartellamt. De toezichthouders hebben de transacties individueel onderzocht en uiteindelijk allemaal goedgekeurd.2x De upstream transactie is door de Commissie goedgekeurd op 26 februari 2019 in besluit M.8871 – RWE/E.ON ASSETS. De downstream transactie is door de Commissie goedgekeurd op 17 september 2019 in besluit M.8870 – E.ON/INNOGY. De derde transactie is door het Bundeskartellamt goedgekeurd op 26 februari 2019 in besluit B8-28/19 (Erwerb einer Minderheitsbeteiligung an der E.ON SE durch die RWE AG in Höhe von 16,67 Prozent).Schematisch overzicht van de Volledige Transactie

-

Het arrest van het Gerecht

Het besluit dat centraal staat in het te bespreken arrest betreft de upstream transactie, die als eerste formeel is aangemeld en ook als eerste op 26 februari 2019 door de Commissie is goedgekeurd na een eerstefase-onderzoek. De downstream transactie heeft de Commissie enkele maanden later na een tweedefase-onderzoek goedgekeurd onder aanvaarding van een aantal toezeggingen.

Elf partijen hebben beroep ingesteld bij het Gerecht tegen het besluit ter goedkeuring van de upstream transactie.3x Gerecht 17 mei 2023, T-312/20, ECLI:EU:T:2023:252 (E.ON - RWE asset swap/EVH); Gerecht 17 mei 2023, T-313/20, ECLI:EU:T:2023:257 (Stadtwerke Leipzig/Commissie); Gerecht 17 mei 2023, T-314/20, ECLI:EU:T:2023:258 (Stadtwerke Hameln Weserbergland/Commissie); Gerecht 17 mei 2023, T-315/20, ECLI:EU:T:2023:259 (TEAG/Commissie); Gerecht 17 mei 2023, T-316/20, ECLI:EU:T:2023:260 (Naturstrom/Commissie); Gerecht 17 mei 2023, T-317/20, ECLI:EU:T:2023:261 (EnergieVerbund Dresden/Commissie); Gerecht 17 mei 2023, T-318/20, ECLI:EU:T:2023:262 (Eins energie in sachsen/Commissie); Gerecht 17 mei 2023, T-319/20, ECLI:EU:T:2023:263 (GGEW/Commissie); Gerecht 17 mei 2023, T-320/20, ECLI:EU:T:2023:264 (Mainova/Commissie); Gerecht 17 mei 2023, T-321/20, ECLI:EU:T:2023:253 (Enercity/Commissie); Gerecht 17 mei 2023, T-322/20, ECLI:EU:T:2023:265 (Stadtwerke Frankfurt am Main/Commissie). Dit zijn partijen actief op de Duitse energiemarkten, waaronder concurrenten en afnemers van E.ON en RWE. De Duitse Staat, E.ON en RWE hebben zich als interveniënt aan de zijde van de Commissie gevoegd.Ontvankelijkheid

In de arresten beoordeelt het Gerecht eerst de ontvankelijkheid van de verzoeksters.4x De Commissie had daar geen verweer tegen gericht; het Gerecht toetst dit ambtshalve. Zie ook HvJ 23 april 2009, C-262/06 P, ECLI:EU:C:2009:243 (Markku Sahlstedt), punt 20. RWE had als interveniënt overigens wel een exceptie van niet-ontvankelijkheid opgeworpen. Het Gerecht merkt daarover op dat RWE daar niet toe bevoegd is, aangezien zij zich als interveniënt moet beperken tot de gronden en het verweer opgeworpen door de Commissie, dat zij ondersteunt (zie E.ON - RWE asset swap/EVH, punt 26-28). Daartoe herhaalt het de standaardrechtspraak5x Zie Gerecht 4 juli 2006, T-177/04, ECLI:EU:T:2006:187 (easyJet/Commissie); HvJ 15 juli 1963, C-25/62, ECLI:EU:C:1963:17 (Plaumann); Gerecht 27 april 1995, T-435/93, ECLI:EU:T:1995:79 (ASPEC/Commissie); HvJ 23 mei 2000, C-106/98 P, ECLI:EU:C:2000:277 (Comité d’entreprise de la Société française de production and Others/Commissie). waarin is bepaald dat een partij die tegen een besluit wil opkomen rechtstreeks en individueel in zijn belangen moet zijn geraakt. Ten aanzien van de rechtstreekse gevolgen oordeelt het Gerecht dat daar in dit geval sprake van is, aangezien de verzoeksters actief zijn op de markt waar omstandigheden als gevolg van het bestreden besluit zullen veranderen.6x E.ON - RWE asset swap/EVH, punt 31.

Het Gerecht gaat uitgebreider in op het criterium van individuele geraaktheid. Daarvoor is vereist dat het besluit de verzoeksters treft uit hoofde van een bijzondere hoedanigheid of feitelijke situatie die hen ten opzichte van anderen ‘individualiseert’ op een soortgelijke wijze als de adressaat.7x Zie bijvoorbeeld Gerecht 4 juli 2006, T-177/04, ECLI:EU:T:2006:187 (easyJet/Commissie), punt 34 en de aldaar aangehaalde rechtspraak. In het concentratietoezicht wordt daarvoor gekeken naar de vraag of de verzoeker actief heeft deelgenomen aan de administratieve procedure. Het Gerecht oordeelt in vijf van de elf zaken dat dit het geval is; deze verzoeksters hebben schriftelijke opmerkingen ingediend en/of zijn gehoord, hebben deelgenomen aan de marktenquête van de Commissie en hebben allemaal een economisch rapport ingediend dat zich specifiek op de upstream transactie richt.8x E.ON - RWE asset swap/EVH, punt 35-37; Stadtwerke Leipzig/Commissie, punt 35-38; TEAG/Commissie, punt 35-38; EnergieVerbund Dresden/Commissie, punt 34-37; GGEW/Commissie, punt 35-38. Vier verzoeksters die in het geheel niet hebben deelgenomen aan de administratieve procedure worden daarentegen niet-ontvankelijk verklaard.9x Stadtwerke Hameln Weserbergland/Commissie, punt 27; Naturstrom/Commissie, punt 28; Eins energie in sachsen/Commissie, punt 29. Het beroep door Stadtwerke Frankfurt am Main/Commissie wordt afgewezen omdat deze appellant geen direct belang heeft bij deze procedure (zie punt 26-35). De overige twee verzoeksters worden ook niet-ontvankelijk verklaard omdat hun deelname aan die procedure onvoldoende actief was.10x Mainova/Commissie, punt 27-33; enercity/Commissie. Interessant om op te merken is dat Enercity in haar beroep betwist van de Commissie een marktenquête te hebben ontvangen waarmee zij (actief) kon deelnemen aan de administratieve procedure. Deze is echter terechtgekomen bij haar persvoorlichter die de enquête niet verder binnen de onderneming verspreid heeft. Dat ligt binnen de risicosfeer van Enercity. Het Gerecht merkt daarbij op dat het enkele invullen van een marktenquête niet voldoende zou zijn geweest om individueel geraakt te zijn en verklaart Enercity niet-ontvankelijk bij gebrek aan actieve deelname in de administratieve procedure.

De overwegingen ten gronde zijn vervolgens identiek voor de vijf ontvankelijke beroepen.11x Voor de behandeling van de inhoudelijke gronden verwijst deze annotatie consistent naar de uitspraak in zaak T-312/20, aangeduid als E.ON - RWE asset swap/EVH.Eén enkele concentratie

De eerste beroepsgrond van de verzoeksters richt zich tegen de keuze van de Commissie om de gevolgen van de verschillende transacties separaat te onderzoeken. De verzoeksters stellen dat de verschillende transacties gezamenlijk beoordeeld hadden moeten worden omdat ze economisch van elkaar afhankelijk zijn, op hetzelfde moment zijn overeengekomen en juridisch verbonden zijn.12x E.ON - RWE asset swap/EVH, punt 55. De door RWE verworven deelneming van 16,67% in E.ON zou bovendien geen minderheidsdeelneming zijn, maar RWE in staat stellen beslissende invloed uit te oefenen. Met die beslissende invloed zou deze transactie ook als ‘concentratie’ met een EU-dimensie kwalificeren onder de Concentratieverordening en had deze op die basis door de Commissie onderzocht moeten worden. Volgens de verzoeksters bestaan er in dat geval drie onderling verbonden concentraties met een EU-dimensie, die op hetzelfde moment overeengekomen zijn, waarbij dezelfde partijen zeggenschap verwerven (resp. E.ON en RWE) en die als gevolg daarvan gezamenlijk door de Commissie hadden moeten worden onderzocht.13x E.ON - RWE asset swap/EVH, punt 60.

Het Gerecht overweegt in de eerste plaats dat het niet kan toetsen of de Commissie de derde transactie separaat had moeten beoordelen als ‘concentratie’, omdat deze transactie geen onderdeel is van het bestreden besluit waar de beroepen tegen zijn gericht. De verzoeksters hadden een klacht in kunnen dienen bij de Commissie om tot handhaving te verzoeken, wat een zelfstandig besluit op zou leveren dat vatbaar is voor rechterlijke toetsing.14x E.ON - RWE asset swap/EVH, punt 67-68. Er is echter voor het Gerecht geen basis om deze vraag in het kader van deze procedure te behandelen.15x Het Gerecht merkt wel op dat de Commissie in haar beoordeling wel rekening heeft gehouden met de minderheidsdeelneming van RWE in E.ON. De Commissie heeft onderzocht of die leidt tot een verminderde prikkel om upstream te concurreren of tot een nieuwe prikkel om concurrenten (upstream of downstream) uit te sluiten, zie E.ON - RWE asset swap/EVH, punt 61. Het Gerecht overweegt niettemin ten overvloede dat in ieder geval ook geen omstandigheden zijn aangetoond die maken dat het minderheidsbelang in dit specifieke geval zou leiden tot zeggenschap (en daarmee een meldingsplichtige transactie).16x Verordening (EU) 139/2004 van de Raad van 20 januari 2004 betreffende de controle op concentraties van ondernemingen (Concentratieverordening) (PbEU 2004, L 24/1-22) bepaalt in art. 3 dat een concentratie tot stand komt wanneer een blijvende wijziging van zeggenschap tot stand komt. Een minderheidsdeelname voldoet daar niet aan, behoudens bijzondere omstandigheden waaronder de minderheidsaandeelhouder de bedrijfsstrategie van de onderneming kan bepalen. In dit geval is niet gebleken dat RWE dergelijke bevoegdheden zou krijgen; het Gerecht overweegt dat niet aannemelijk is dat zij zelfstandig een meerderheid zou kunnen behalen op de algemene vergadering. Zie E.ON - RWE asset swap/EVH, punt 70-72.

Vervolgens gaat het Gerecht in op de vraag of de Volledige Transactie kan worden gekwalificeerd als één enkele concentratie. Daarvoor is, aldus het Gerecht, vereist dat de individuele transacties (1) onderling afhankelijk zijn, en (2) als resultaat hebben dat door dezelfde onderneming(en) zeggenschap wordt verkregen over een of meer andere ondernemingen.

Van onderlinge afhankelijkheid is sprake wanneer de transacties ‘wederkerig’ zijn en geen van de individuele transacties zou kunnen plaatsvinden zonder de andere. Daar is in dit geval duidelijk aan voldaan. De transacties zijn immers feitelijk en juridisch met elkaar verbonden en afronding van de Volledige Transactie hangt (in ieder geval ten dele) af van afronding van de individuele transacties.17x E.ON - RWE asset swap/EVH, punt 89-91 met verwijzing naar de Geconsolideerde mededeling 2008/C 95/01 over bevoegdheidskwesties op grond van Verordening (EG) nr. 139/2004 betreffende de controle op concentraties van ondernemingen (Mededeling bevoegdheidskwesties) (PbEU 2008, C 95/1-48), punt 43.

Aan het vereiste van verwerving van zeggenschap door dezelfde onderneming(en) is echter niet voldaan. De overnemende ondernemingen zijn immers verschillend (resp. E.ON en RWE) wat betreft enerzijds de downsteam transactie en anderzijds de upstream en derde transactie. Waar de activa van E.ON door RWE worden overgenomen met de upstream transactie, verkrijgt RWE bovendien met de derde transactie slechts een minderheidsbelang. Gezamenlijk met de upstream transactie leidt dat niet tot zeggenschap over E.ON.18x E.ON - RWE asset swap/EVH, punt 96-100. Het Gerecht verwijst in dit verband ook naar de Mededeling bevoegdheidskwesties waarin de Commissie duidelijk aangeeft ‘transacties waarbij twee (of meer) vennootschappen vermogensbestanddelen uitwisselen’ te behandelen als afzonderlijke transacties.19x E.ON - RWE asset swap/EVH, punt 95; Mededeling bevoegdheidskwesties, punt 41.

De verzoeksters voeren afsluitend aan dat het in dat geval tegenstrijdig is dat de Commissie wel rekening heeft gehouden met de gevolgen van de downstream transactie voor de beoordeling van het bestreden besluit gericht op de upstream transactie. Op dit punt heeft de Commissie zich (ter zitting) beroepen op de prioriteitsregel, die inhoudt dat zij rekening houdt met de gevolgen van (nog niet voltrokken) fusies die vóór de te onderzoeken fusie zijn aangemeld. Het Gerecht is daar kritisch over. Mechanische toepassing van die (door de Commissie in het leven geroepen) beleidsregel zou bij de beoordeling van de activaruil arbitraire gevolgen hebben voor de reikwijdte van de analyse(s) van de Commissie. Bovendien zou toepassing van die regel hier juist als gevolg hebben dat de (later aangemelde) downstream transactie niet betrokken kon worden in het bestreden besluit (terwijl de Commissie die gevolgen wel mee heeft genomen). In plaats daarvan oordeelt het Gerecht dat de Commissie duidelijk kon anticiperen op de gevolgen voor de marktsituatie als gevolg van de Volledige Transactie. Op die basis is de Commissie dan ook verplicht de waarschijnlijke onderlinge gevolgen mee te nemen in haar afzonderlijke beoordelingen.20x E.ON - RWE asset swap/EVH, punt 11 en 116-119. Elk van de betrokken transacties, in verhouding tot de andere transacties, vormt een element waarmee de Commissie rekening moet houden bij haar algemene analyse van de gevolgen van de transactie voor de interne markt.21x E.ON - RWE asset swap/EVH, punt 116. Het Gerecht verwerpt de beroepsgrond van verzoeksters.Schending van procedurele waarborgen

De verzoeksters stellen vervolgens dat de Commissie het recht op effectieve rechterlijke bescherming onvoldoende zou hebben gewaarborgd door het besluit te laat te publiceren.22x E.ON - RWE asset swap/EVH, punt 172. De verzoeksters voerden ook nog aan dat de Commissie het recht om te worden gehoord en de motiveringsplicht zou hebben geschonden. Dat wordt door het Gerecht verworpen. Zie E.ON - RWE asset swap/EVH, punt 122-172. Aangezien de beroepstermijn voor verzoeksters begon te lopen vanaf het moment van publicatie, zou een laattijdige publicatie hun rechterlijke bescherming effectief uithollen. Het Gerecht gaat daar niet in mee. Het overweegt in de eerste plaats dat de Concentratieverordening strikt genomen niet verplicht tot publicatie van vereenvoudigde goedkeuringsbesluiten, maar dat het wel staande praktijk is dat deze besluiten worden gepubliceerd door de Commissie. Gelet op die praktijk, en om de rechten van derden die daardoor worden geraakt te beschermen, oordeelt het Gerecht – naar mijn weten voor het eerst – dat de Commissie ook verplicht is vereenvoudigde besluiten te publiceren.23x E.ON - RWE asset swap/EVH, punt 189.

Dat heeft echter geen gevolg voor het slagen van de beroepsgrond. Het Gerecht merkt op dat het besluit in deze zaak is gepubliceerd, maar dat de Commissie daar na vaststelling 402 dagen voor heeft genomen. Die periode is lang, maar heeft geen weerslag op de geldigheid van het besluit. Bij een succesvol beroep ontstaat immers alsnog een verplichting voor de Commissie de gevolgen ongedaan te maken en eventuele schade als gevolg daarvan te vergoeden. Op die basis is de effectieve rechtsbescherming volgens het Gerecht gegarandeerd.24x E.ON - RWE asset swap/EVH, punt 191-194.Kennelijke beoordelingsfouten

Ten slotte voeren de verzoeksters aan dat de Commissie kennelijke beoordelingsfouten heeft gemaakt bij de beoordeling van de concentratie en haar zorgplicht zou hebben geschonden door met onvoldoende relevante feiten en concurrentieparameters rekening te houden.

Daartoe onderzoekt het Gerecht de analyseperiode van vijf jaar die volgens de verzoeksters te kort is om rekening te kunnen houden met naderende wezenlijke veranderingen in de energiesector. Het Gerecht oordeelt dat de Commissie alleen rekening kan houden met gebeurtenissen die zich waarschijnlijk zullen voordoen, met een voldoende mate van zekerheid. Hoe langer de gebeurtenis die moet worden voorzien op zich laat wachten, hoe groter de onzekerheid over het plaatsvinden ervan.25x E.ON - RWE asset swap/EVH, punt 234. Wanneer de gevolgen op lange termijn niet met een redelijke foutmarge zijn te voorzien, kan de Commissie daar geen rekening mee houden.26x E.ON - RWE asset swap/EVH, punt 234. In deze zaak is volgens het Gerecht niet gebleken dat de Commissie beschikte over informatie op grond waarvan zij een prospectieve analyse kon verrichten over een langere periode dan de gekozen vijf jaar.27x E.ON - RWE asset swap/EVH, punt 258.

De verzoeksters voeren afsluitend aan dat de Commissie de (onderling afhankelijke) relatie tussen RWE en E.ON onvoldoende heeft meegenomen in haar onderzoek. De Commissie zou onvoldoende rekening hebben gehouden met de marktmacht van RWE, het effect van de duurzame uitschakeling van E.ON en de beslissende invloed van RWE op E.ON.

Ook deze argumenten worden door het Gerecht verworpen. Het Gerecht verwijst naar de zeer kleine toenames in het marktaandeel (tussen 0-1%) als gevolg van de transactie, die bovendien deels tijdelijk zijn door de uitfasering van kernenergie.28x E.ON - RWE asset swap/EVH, punt 291. Ten aanzien van de vermindering van de concurrentiedruk oordeelt het Gerecht dat zelfs als daar sprake van is, dat in deze zaak niet voldoende is om een significante belemmering van de daadwerkelijke mededinging aan te tonen.29x E.ON - RWE asset swap/EVH, punt 387. De verzoeksters stellen dat het werkelijke doel van de transactie is E.ON te controleren en upstream uit de markt te werken. Daar is echter geen enkel bewijs voor.30x E.ON - RWE asset swap/EVH, punt 388. Het Gerecht herinnert eraan dat E.ON niet zal verdwijnen als gevolg van de onderhavige concentratie en dat RWE geen beslissende invloed verwerft met het minderheidsbelang dat zij verkrijgt met de derde transactie.31x E.ON - RWE asset swap/EVH, punt 374-378 en 357. Het Gerecht oordeelt dat de Commissie ook op deze punten geen kennelijke beoordelingsfout heeft gemaakt en haar zorgplicht niet heeft geschonden.32x E.ON - RWE asset swap/EVH, punt 395 en 404.

Nu geen van de beroepsgronden is geslaagd, verwerpt het Gerecht alle beroepen die ten gronde zijn behandeld. -

Commentaar

De arresten van het Gerecht zien op uiteenlopende rechtsvragen. In deze bijdrage beperk ik mij tot het oordeel omtrent de ontvankelijkheidstoets, het (niet) bestaan van één enkele transactie, de kritiek op de prioriteitsregel en – in de laatste paragraaf – de rol van kartelaantijgingen binnen het concentratietoezicht.

De ontvankelijkheidstoets vereist betekenisvolle deelname aan de administratieve procedure

Er is in de literatuur veel discussie over de ontvankelijkheidstoets die het Hof van Justitie en het Gerecht hanteren. Veelgehoorde kritiek is dat toepassing van de Plaumann-criteria van rechtstreekse en individuele geraaktheid leidt tot de paradoxale uitkomst dat toegang tot de rechter beperkter wordt naarmate de omvang van de schadelijke gevolgen groter is.33x Zie bijvoorbeeld recent G. Winter, ‘Plaumann withering: Standing before the EU general court underway from distinctive to substantial concern’, European Journal of Legal Studies 2023, nr. 1, p. 86-126. Immers, hoe groter de groep is die door een besluit geraakt wordt, hoe minder eenvoudig het is om per individu aan te tonen dat deze individueel, op een te onderscheiden manier, in zijn belangen wordt geraakt. Zo is het op basis van het criterium van individuele geraaktheid niet goed mogelijk in beroep te komen tegen klimaatbeleid of andere algemene besluitvorming, hoewel (of beter gezegd: juist omdat) dit aanzienlijke impact kan hebben op de belangen van een groot aantal partijen. Het debat hierover wordt in belangrijke mate gevoerd tegen de achtergrond van acties door collectievebelangenorganisaties die onder deze doctrine nog altijd moeizaam hun weg kunnen vinden naar de rechters in Luxemburg.34x Zie bijvoorbeeld I. Hadjiyianni, ‘Judicial protection and the environment in the EU legal order: missing pieces for a complete puzzle of legal remedies’, Common Market Law Review 2021, nr. 3, p. 777-812. Zie voor een concreet voorbeeld HvJ 10 oktober 2017, C-640/16 P, ECLI:EU:C:2017:752 (Greenpeace/Commissie).

Voor wat betreft het concentratietoezicht lijkt minder discussie te bestaan over de ontvankelijkheidstoets. Voor derde partijen die geen adressaat zijn van het concentratiebesluit is kort gezegd vereist dat sprake is van (1) impact op hun marktpositie, en (2) actieve deelname aan de administratieve procedure. Die criteria zijn relatief ruim. Op basis daarvan kunnen naast directe concurrenten ook mogelijke concurrenten35x Zie Gerecht 30 september 2003, T-158/00, ECLI:EU:T:2003:246 (ARD/Commissie), punt 78. en spelers op aanpalende (verticale) markten redelijk eenvoudig beroep instellen tegen een fusiecontrolebesluit dat hun onwelgevallig is, mits zij een voldoende actieve houding aannemen in de administratieve procedure.36x ARD/Commissie, punt 78.

De uitspraken van het Gerecht in E.ON/RWE asset swap passen goed in deze lijn. Gegeven dat het in het merendeel van de zaken duidelijk was dat de concentratie impact had op de marktpositie van de verzoekster,37x Alleen in zaak T-322/20, aangespannen door Stadtwerke Frankfurt am Main, oordeelde het Gerecht dat de appellant geen belang had bij de procedure. zijn ze met name nuttig om meer zicht te krijgen op het criterium van actieve deelname aan de administratieve procedure. Uit de arresten blijkt dat daarvan in ieder geval geen sprake is wanneer een verzoekster alleen een marktenquête heeft ingevuld38x Mainova/Commissie, punt 33-34 met verwijzing naar Gerecht 18 september 2006, T-350/03, ECLI:EU:T:2006:257 (Wirtschaftskammer Kärnten and best connect Ampere Strompool/Commissie), punt 50-51. of uitsluitend heeft verzocht te worden gehoord.39x Mainova/Commissie, punt 40. Opvallender is dat ook ‘opmerkingen van algemene aard’ die niet van wezenlijk belang zijn voor de beoordeling van de concentratie op zichzelf genomen onvoldoende zijn.40x enercity/Commissie, punt 35. In plaats daarvan moet actieve deelname blijken uit ‘handelingen die het resultaat van de procedure hadden kunnen beïnvloeden’.41x Mainova/Commissie, punt 40. Daarvoor lijkt vereist te zijn dat de verzoekster in ieder geval gerichte opmerkingen heeft gemaakt over de gevolgen van de concentratie op de interne markt en haar positie daarop. Deze overwegingen zijn volgens mij niet verrassend en passen goed binnen de vereisten die al uit de eerdere rechtspraak volgen.42x Zie bijvoorbeeld Wirtschaftskammer Kärnten and best connect Ampere Strompool/Commissie, punt 50-51; easyJet/Commissie, punt 35-36.Het Gerecht bevestigt voor het eerst dat een activaruil onder deze omstandigheden leidt tot verschillende concentraties in de zin van de Concentratieverordening

Nieuw aan deze uitspraak zijn de overwegingen rondom het (niet) bestaan van één enkele concentratie. In de arresten bevestigt het Gerecht voor het eerst dat een activaruil leidt tot afzonderlijke concentraties onder de Concentratieverordening, aangezien zeggenschap door verschillende ondernemingen wordt verworven over verschillende vermogensbestanddelen. Alhoewel dit de eerste keer is dat het Gerecht oordeelt over een activaruil, is ook deze uitkomst niet geheel verrassend. In Cementbouw had het Gerecht al vastgesteld dat verschillende transacties alleen als één enkele concentratie beoordeeld worden wanneer zij onderling afhankelijk zijn en zeggenschap wordt verkregen door dezelfde ondernemingen.43x Gerecht 23 februari 2006, T-282/02, ECLI:EU:T:2006:64 (Cementbouw), punt 109. In dat geval is sprake van ‘eenheid’ en is een enkele beoordeling passend aangezien sprake zal zijn van dezelfde vragen en gevolgen voor de interne markt.44x E.ON - RWE asset swap/EVH, punt 113. Het Gerecht bevestigt nu dat daar geen sprake van is bij een activaruil, waar voor de individuele transacties de kopers en het deel van de onderneming dat gekocht wordt, verschillend zijn. Dit lijkt mij goed te volgen en is ook het standpunt dat al langere tijd in de literatuur wordt ingenomen.45x Zie bijvoorbeeld Van Bael & Bellis (red.), Competition Law of the European Union (Sixth Edition), Kluwer Law International 2021, hoofdstuk 7, onderdeel 7.5. In vergelijkbare zin: M.P. Broberg, Broberg on the European Commission’s Jurisdiction to Scrutinise Mergers (Fourth Edition), European Monographs Series, Volume 16, hoofdstuk 2, onderdeel G (Asset Swaps). Dit oordeel past daarbij ook binnen de lijn die uitgezet is in de jurisprudentie en beschikkingspraktijk van de Commissie die dat standpunt ook al geruime tijd inneemt in haar Mededeling bevoegdheidskwesties.46x Mededeling omtrent bevoegdheidskwesties, punt 43-44; Zie bijvoorbeeld het Besluit van de Commissie van 15 juli 2022 in zaak M.10652 (Mol/Lotos Paliwa) en het daarmee samenhangende besluit in zaak M.10649. Zie ook J. Lübking, ‘Commission adopts Jurisdictional Notice under the Merger Regulation’, Competition Policy Newsletter 2007, nr. 3, p. 3.

De kanttekeningen ten aanzien van de prioriteitsregel

Alhoewel de verschillende transacties individueel beoordeeld moeten worden, oordeelt het Gerecht dat de Commissie wel rekening moet houden met de gevolgen die beide transacties onderling hebben op de relevante markten. Opvallend in dit deel van het arrest is het oordeel ten aanzien van de prioriteitsregel. Dat is een niet-gecodificeerde beleidsregel die de Commissie sinds enkele jaren structureel toepast,47x In vroegere zaken past de Commissie nog sporadisch een holistische benadering toe, waarin alle transacties gezamenlijk onderzocht worden. Zie bijvoorbeeld Besluit van de Commissie van 20 december 2001 in zaak M.2389 (Shell/DEA). Sinds 2007 lijkt de Commissie echter consequent de prioriteitsregel toe te passen. Zie voor een nuttig overzicht (tot 2012) G. Drauz, S. Mavroghenis & S. Ashall, ‘Recent Developments in EU Merger Control’, Journal of European Competition Law & Practice 2012, nr. 1, p. 52-75. maar waarover het Gerecht zich naar mijn weten nu voor de eerste keer heeft gebogen.48x De geadresseerden in zaak M.6203 (Western Digital Ireland/Viviti Technologie) hadden ook beroep aangetekend tegen toepassing van de prioriteitsregel in zaak T-452/11, maar dat uiteindelijk ingetrokken. De prioriteitsregel houdt in dat de Commissie een concentratie beoordeelt op basis van de marktstructuur ten tijde van de aanmelding. Wanneer twee transacties op dezelfde markt worden gemeld, houdt de Commissie bij de beoordeling van de eerste transactie geen rekening met de gevolgen van de tweede transactie, die later is aangemeld.49x Bepalend voor de volgordelijkheid is het formele moment van aanmelding van de transacties. Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 38-41. Bij de beoordeling van de tweede transactie kijkt de Commissie daarentegen wél naar de marktstructuur die het resultaat is van de waarschijnlijke gevolgen van de eerste transactie. Alhoewel de prioriteitsregel niet expliciet volgt uit de relevante regelgeving, is de Commissie van mening dat dit inherent volgt uit het systeem van de Concentratieverordening en tegemoetkomt aan het beginsel van rechtszekerheid.50x Zie art. 6 lid 1 Concentratieverordening, waarin is bepaald dat de Commissie ‘terstond na ontvangst’ een concentratie onderzoekt. Zie ook Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 35.

Enigszins vreemd is dat de prioriteitsregel hier echter niet verklaart waarom de Commissie rekening heeft gehouden met de onderlinge gevolgen van de beide transacties. De Commissie neemt bij toepassing van de prioriteitsregel het formele moment van aanmelding als ijkpunt voor de vaststelling van de volgordelijkheid. In dit geval was de upstream transactie die centraal staat in het beroep formeel aangemeld vóór de downstream transactie (op resp. 22 januari en op 31 januari). Die volgorde verklaart dus niet waarom de Commissie wel rekening heeft gehouden met de onderlinge gevolgen in de beoordeling van de als eerste gemelde upstream transactie. Een mogelijkheid is dat de Commissie zich heeft gebaseerd op de volgorde van de zaaknummers (resp. M.8870 voor de downsteam transactie en M.8871 voor de upstream transactie). Zaaknummers worden echter toegewezen op het moment van prenotificatie, wat (ook volgens de Commissie) geen logisch moment is voor het bepalen van de volgorde, omdat die procedure vrijwillig is en bovendien vertrouwelijk ten aanzien van de rest van de markt.51x Partijen die een concentratie aangaan, worden aangemoedigd de zogenoemde prenotificatieprocedure te starten, waarin al vóór de formele aanmelding een zaaksteam wordt toegewezen dat onderzoek kan doen naar de transactie zonder dat de termijnen uit de Concentratieverordening lopen. De partijen sturen daartoe een ‘case team allocation request’ naar de Commissie op basis waarvan het zaaknummer in een gegeven zaak wordt bepaald. Zie ook Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 41. Aannemelijker lijkt mij dat de Commissie de prioriteitsregel simpelweg niet heeft toegepast, mogelijk omdat zij net als het Gerecht tot de conclusie kwam dat zij de onderlinge gevolgen in dit specifieke geval goed kon wegen. In het besluit is in ieder geval geen enkele verwijzing te vinden naar toepassing van de prioriteitsregel in deze zaak. De vraag blijft dan wel waarom de Commissie er tijdens de zitting wel een beroep op heeft gedaan.

In ieder geval is het tegen deze achtergrond niet verrassend dat het Gerecht voorbijgaat aan dit argument. Om te rechtvaardigen dat de Commissie desondanks wel rekening heeft gehouden met de gevolgen van de later gemelde transactie, oordeelt het Gerecht dat mechanische toepassing van de prioriteitsregel arbitraire gevolgen kan hebben voor de reikwijdte van het onderzoek van de Commissie. In plaats van aan te sluiten bij die beleidsregel, oordeelt het Gerecht dat de Commissie verplicht is rekening te houden met alle gevolgen die op het moment van beoordeling voorzienbaar zijn.

Dat is wat mij betreft in dit specifieke geval, waar beide transacties zijn goedgekeurd, goed te volgen. Dat leidt voor beide transacties immers tot de meest volledige toetsing van de daadwerkelijke situatie op de relevante markten na voltooiing. De vraag is echter of deze benadering altijd tot de beste uitkomst leidt. Ingewikkelder is bijvoorbeeld de situatie waarin de combinatie van twee opvolgende transacties wél leidt tot bezwaren op de markt. De Concentratieverordening voorziet in die gevallen niet in een methode om te bepalen welke van de twee concentraties minder bezwaren op zou leveren en individueel wel doorgang zou kunnen vinden. Alhoewel me dat in de praktijk niet aannemelijk lijkt, is in theorie denkbaar dat het gevolg dan is dat beide transacties onverenigbaar zijn met de interne markt, terwijl één daarvan individueel wel doorgang had kunnen vinden. Een dergelijke benadering wringt met het proportionaliteitsbeginsel, zoals de Commissie ook eerder in haar beschikkingspraktijk heeft opgemerkt.52x Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 36.

In mijn optiek zou ruimte moeten blijven voor de Commissie om op basis van de prioriteitsregel een beoordeling te maken van de gevolgen van opvolgende transacties. De prioriteitsregel is logisch, transparant en komt tegemoet aan de rechtszekerheid voor partijen die geconfronteerd worden met opeenvolgende transacties. Het arrest biedt daar volgens mij ook ruimte voor. De overwegingen van het Gerecht richten zich tegen ‘een mechanische toepassing’ van de prioriteitsregel in dit geval waar de Commissie in staat was de onderlinge gevolgen in volle omvang te toetsen.53x E.ON - RWE asset swap/EVH, punt 112. In de gevallen waar dat anders is en de gecombineerde toets zou leiden tot een onnodig verbod voor verschillende transacties, zal toepassing van de prioriteitsregel mijns inziens niet mechanisch of arbitrair zijn, maar eerder doeltreffend en proportioneel.De aantijgingen gericht op onderlinge samenspanning kunnen beperkt worden getoetst binnen het concentratietoezicht

Afsluitend valt op dat de verzoeksters door het beroep heen argumenten richten tegen de onderlinge afstemming die volgens hen ten grondslag ligt aan de Volledige Transactie. Zij betogen dat de Volledige Transactie een verkapte marktverdelingsafspraak is, waarmee twee belangrijke concurrenten afspreken zich te richten op een ander niveau van de markt. Het Gerecht verwerpt die bezwaren omdat het risico van onderlinge afstemming onbewezen, niet aannemelijk (gelet op het minderheidsbelang van RWE in E.ON) en binnen de schadetheorie van niet-gecoördineerde effecten überhaupt niet voldoende is om te komen tot een significante belemmering van de mededinging.54x E.ON - RWE asset swap/EVH, punt 375-378, 382 en 387.

Dat oordeel lijkt mij goed te volgen. Er is binnen het concentratietoezicht beperkt ruimte om te beoordelen of afspraken zijn gemaakt met het doel de mededinging te beperken. Onder de Concentratieverordening toetst de Commissie of een concentratie op de interne markt de daadwerkelijke mededinging op significante wijze zou belemmeren.55x Zie art. 2 Concentratieverordening. Meer specifiek is de toets die de Commissie daartoe uitvoert gericht op twee kernaspecten: vergroot de concentratie het risico op niet-gecoördineerde effecten (door het ontstaan van een machtspositie of algehele vermindering van de concurrentiedruk) of tot gecoördineerde effecten (doordat ondernemingen eenvoudiger een collectieve machtspositie kunnen creëren). Dat is een ex-antetoets die uitsluitend gericht is op het (meest aannemelijke) niveau van toekomstige concurrentie op de relevante markt als gevolg van de concentratie. Inherent aan dit systeem is dat op deze basis afspraken tussen ondernemingen worden goedgekeurd, die buiten de ex-antetoets zouden vallen onder het kartelverbod van artikel 101 Verdrag betreffende de werking van de Europese Unie (VWEU).56x Zie in vergelijkbare zin ook HvJ 16 maart 2023, C-449/21, ECLI:EU:C:2023:207 (Towercast), waarin is bevestigd dat een nationale mededingingsautoriteit een concentratie die de nationale en Europese meldingsdrempels niet haalt, kan onderzoeken op basis van art. 102 VWEU. Daartegenover staat dat als sprake is van een meldingsplichtige transactie, niet ook nog getoetst kan worden aan de verbodsbepalingen. Zie in deze zin bijvoorbeeld Rb. Rotterdam 31 maart 2022, ECLI:NL:RBROT:2022:2284, r.o. 10.3: ‘als een transactie kwalificeert als een meldingsplichtige concentratie (…) beoordeelt de Autoriteit Consument & Markt (ACM) of de concentratie leidt tot een significante belemmering van de daadwerkelijke mededinging. Als die vraag negatief wordt beantwoord, moet de concentratie vervolgens niet ook nog getoetst worden aan art. 6 Mw’. In de Nederlandse context geldt overigens dat een concentratie niet aan het misbruikverbod van art. 24 Mededingingswet (Mw) kan worden getoetst (zie art. 24 lid 2 Mw). Dat is het geval voor een activaruil, die buiten de concentratiecontext als een marktverdelingsafspraak kan worden aangemerkt. Dat geldt ook voor de volwaardige joint venture, die als concentratie wordt onderzocht onder de Concentratieverordening maar feitelijk een samenwerkingsafspraak tussen (mogelijke) concurrenten is.

Waar de toets onder artikel 101 VWEU het doel en de intentie van een afspraak doet betrekken bij de beoordeling, is dat niet het geval onder de Concentratieverordening.57x Over de jaren heen zijn de inhoudelijke toets van horizontale afspraken onder art. 101 VWEU en die onder de Concentratieverordening meer naar elkaar toe bewogen. Twee belangrijke verschillen zijn echter dat de Concentratieverordening de toekomstige situatie onderzoekt (en art. 101 VWEU het verleden) en uitsluitend gefocust is op de gevolgen op markt (terwijl art. 101 VWEU afspraken op basis van hun doel verbiedt). Zie voor een interessant analyse hiervan de speech van Carles Esteva Mosso, ‘The Contribution of Merger Control to the Definition of Harm to Competition’, 1 februari 2016, toegankelijk via: https://ec.europa.eu/competition/speeches/text/sp2016_03_en.pdf. Een marktverdelingsafspraak zal onder het kartelverbod kunnen worden gekwalificeerd als doelbeperking die onafhankelijk van enige gevolgen op de markt verboden is (behoudens efficiëntievoordelen en de uitzondering van art. 101 lid 3 VWEU). Bij de toets onder de concentratieverordening wordt daarentegen uitsluitend gekeken naar de gevolgen op de markt en kan dezelfde afspraak goedgekeurd worden als concentratie die vooraf door de Commissie getoetst is.

In het licht van deze systematiek verbaast het mij niet dat de verzoeksters bot vangen op hun bezwaar dat de Volledige Transactie een verkapte marktverdelingsafspraak is. Voor zover te verwachten is dat de transacties impact hebben op de daadwerkelijke mededinging, heeft de Commissie dat onderzocht in het betreden besluit. De vraag of de partijen daarbuiten heimelijke afspraken maken over hun gedrag op de markten valt in principe buiten de reikwijdte van dat onderzoek. Daarbij komt dat het de verzoeksters vrij staat een klachtprocedure te starten en melding te maken van vermeend kartelgedrag.58x Dit is ook meermaals door het Gerecht opgemerkt in het beroep van de verzoeksters tegen de downstream transactie, zie het verslag van MLex van 18 april 2023, ‘E.On’s asset swap with RWE was a “blatant cartel”, EU judges told by German energy producers’, door A. Boyce, toegankelijk via: https://content.mlex.com/#/content/1464823/e-on-s-asset-swap- with-rwe-was-a-blatant-cartel-eu-judges-told-by-german-energy-producers. Dat onderzoek zal zich niet richten op de transacties die inmiddels zijn goedgekeurd, maar kan wel uitmaken of de partijen daarbuiten afspraken hebben gemaakt om hun gedrag op de relevante markten af te stemmen.59x Dit was bijvoorbeeld aan de orde in de beoordeling van de Albert Heijn/Jan Linders-transactie door de ACM in zaak ACM/23/183653. In het kader van een grotere transactie hadden Albert Heijn en Jan Linders een franchiseovereenkomst afgesloten die niet gezien werd als formeel onderdeel van de transactie. De ACM heeft, na goedkeuring van de transactie, daarom separaat onderzocht of de franchiseovereenkomst toegestaan is onder het kartelverbod (met toepassing van een methodologie die sterk lijkt op de toets uit het concentratietoezicht). Dat onderzoek is door de ACM gestopt voordat de eindfase werd bereikt, na toezeggingen van Jan Linders en Albert Heijn. Zie het persbericht van de ACM van 5 september 2023, ‘Besluit ACM bindend verklaring toezeggingen Albert Heijn en Jan Linders over verkoop en exploitatie winkels’, toegankelijk via www.acm.nl/nl/publicaties/besluit-acm-bindend-verklaring-toezeggingen-albert-heijn-en-jan-linders-over-verkoop-en-exploitatie-winkels. In het kader van de fusiecontrole is daarentegen beperkt ruimte voor onderzoek naar die aantijgingen. -

Conclusie

De arresten van het Gerecht beantwoorden verschillende nieuwe vragen langs reeds bestaande lijnen. Zo wordt met verwijzing naar Cementbouw bevestigd dat een activaruil niet geldt als één enkele concentratie. Ook bevestigt het Gerecht voor het eerst dat de Commissie verplicht is een vereenvoudigd goedkeuringsbesluit te publiceren op basis van de staande praktijk. Door de arresten heen laat het Gerecht bovendien zien dat er beperkt ruimte is voor een beoordeling van kartelaantijgingen binnen het concentratietoezicht.

Wellicht opvallender is de kritiek van het Gerecht op de prioriteitsregel. Alhoewel begrijpelijk in de context van deze zaak, vraag ik mij af of de oplossing van het Gerecht werkbaar is voor ieder geval. Zoals hierboven uiteengezet, denk ik niet dat de uitspraak van het Gerecht zo gelezen moet worden dat de Commissie daartoe gehouden is. De prioriteitsregel kan volgens mij nog steeds relevant zijn als die kan voorkomen dat de Commissie een transactie af moet keuren op basis van de gevolgen van een afzonderlijke, later gemelde transactie. In dat geval verzet het beginsel van proportionaliteit zich tegen gezamenlijke toetsing en kan de prioriteitsregel nog steeds uitkomst bieden.

Het zal interessant zijn om te zien wat het Gerecht hierover oordeelt in het beroep dat de verzoeksters hebben aangetekend tegen de downstream transactie, waarvan de hoorzitting in april 2023 plaatsvond en het arrest nog gewezen moet worden.60x Zie zaak T-53/21 (EVH/Commissie), zaak T-55/21 (Stadtwerke Leipzig/Commissie), zaak T-56/21 (TEAG/Commissie), zaak T-58/21 (Stadtwerke Hameln Weserbergland/Commissie), zaak T-59/21 (Eins Energie in Sachsen/Commissie), zaak T-60/21 (Naturstrom/Commissie), zaak T-61/21 (EnergieVerbund Dresden/Commissie), zaak T-62/21 (GGEW/Commissie), zaak T-63/21 (Stadtwerke Frankfurt am Main/Commissie), zaak T-64/21 (Mainova/Commissie), zaak T-65/21 (enercity/Commissie). Mogelijk nog interessanter zal zijn wat het Hof van Justitie hierover zal oordelen, aangezien zeven van de elf verzoeksters beroep hebben aangetekend tegen de arresten van het Gerecht.61x Zie zaak C-464/23 P (EVH/Commissie), zaak C-465/23 P (Stadtwerke Leipzig/Commissie), zaak C-466/23 P (Stadtwerke Hameln Weserbergland/Commissie), zaak C-467/23 P (TEAG/Commissie), zaak C-468/23 P (EnergieVerbund Dresden/Commissie), zaak C-469/23 P (Eins energie in sachsen/Commission) en zaak C-470/23 P (GGEW/Commissie). To be continued! -

1 Zie het verslag van MLex van 17 juni 2023, ‘RWE-E.On deal approval built on wrong split into separate reviews, utilities tell EU court’, door Andre Boyce, toegankelijk via: https://content.mlex.com/#/content/1386443/rwe-e-on-deal-approval-built-on-wrong-split-into-separate-reviews-utilities-tell-eu-court?referrer=portfolio_openrelatedcontent. Zie ook het verslag van MLex van 18 april 2023, ‘E.On’s asset swap with RWE was a ‘blatant cartel,’ EU judges told by German energy producers’, door Andre Boyce, toegankelijk via: https://content.mlex.com/#/content/1464823/e-on-s-asset-swap-with-rwe-was-a-blatant-cartel-eu-judges-told-by-german-energy-producers.

-

2 De upstream transactie is door de Commissie goedgekeurd op 26 februari 2019 in besluit M.8871 – RWE/E.ON ASSETS. De downstream transactie is door de Commissie goedgekeurd op 17 september 2019 in besluit M.8870 – E.ON/INNOGY. De derde transactie is door het Bundeskartellamt goedgekeurd op 26 februari 2019 in besluit B8-28/19 (Erwerb einer Minderheitsbeteiligung an der E.ON SE durch die RWE AG in Höhe von 16,67 Prozent).

-

3 Gerecht 17 mei 2023, T-312/20, ECLI:EU:T:2023:252 (E.ON - RWE asset swap/EVH); Gerecht 17 mei 2023, T-313/20, ECLI:EU:T:2023:257 (Stadtwerke Leipzig/Commissie); Gerecht 17 mei 2023, T-314/20, ECLI:EU:T:2023:258 (Stadtwerke Hameln Weserbergland/Commissie); Gerecht 17 mei 2023, T-315/20, ECLI:EU:T:2023:259 (TEAG/Commissie); Gerecht 17 mei 2023, T-316/20, ECLI:EU:T:2023:260 (Naturstrom/Commissie); Gerecht 17 mei 2023, T-317/20, ECLI:EU:T:2023:261 (EnergieVerbund Dresden/Commissie); Gerecht 17 mei 2023, T-318/20, ECLI:EU:T:2023:262 (Eins energie in sachsen/Commissie); Gerecht 17 mei 2023, T-319/20, ECLI:EU:T:2023:263 (GGEW/Commissie); Gerecht 17 mei 2023, T-320/20, ECLI:EU:T:2023:264 (Mainova/Commissie); Gerecht 17 mei 2023, T-321/20, ECLI:EU:T:2023:253 (Enercity/Commissie); Gerecht 17 mei 2023, T-322/20, ECLI:EU:T:2023:265 (Stadtwerke Frankfurt am Main/Commissie).

-

4 De Commissie had daar geen verweer tegen gericht; het Gerecht toetst dit ambtshalve. Zie ook HvJ 23 april 2009, C-262/06 P, ECLI:EU:C:2009:243 (Markku Sahlstedt), punt 20. RWE had als interveniënt overigens wel een exceptie van niet-ontvankelijkheid opgeworpen. Het Gerecht merkt daarover op dat RWE daar niet toe bevoegd is, aangezien zij zich als interveniënt moet beperken tot de gronden en het verweer opgeworpen door de Commissie, dat zij ondersteunt (zie E.ON - RWE asset swap/EVH, punt 26-28).

-

5 Zie Gerecht 4 juli 2006, T-177/04, ECLI:EU:T:2006:187 (easyJet/Commissie); HvJ 15 juli 1963, C-25/62, ECLI:EU:C:1963:17 (Plaumann); Gerecht 27 april 1995, T-435/93, ECLI:EU:T:1995:79 (ASPEC/Commissie); HvJ 23 mei 2000, C-106/98 P, ECLI:EU:C:2000:277 (Comité d’entreprise de la Société française de production and Others/Commissie).

-

6 E.ON - RWE asset swap/EVH, punt 31.

-

7 Zie bijvoorbeeld Gerecht 4 juli 2006, T-177/04, ECLI:EU:T:2006:187 (easyJet/Commissie), punt 34 en de aldaar aangehaalde rechtspraak.

-

8 E.ON - RWE asset swap/EVH, punt 35-37; Stadtwerke Leipzig/Commissie, punt 35-38; TEAG/Commissie, punt 35-38; EnergieVerbund Dresden/Commissie, punt 34-37; GGEW/Commissie, punt 35-38.

-

9 Stadtwerke Hameln Weserbergland/Commissie, punt 27; Naturstrom/Commissie, punt 28; Eins energie in sachsen/Commissie, punt 29. Het beroep door Stadtwerke Frankfurt am Main/Commissie wordt afgewezen omdat deze appellant geen direct belang heeft bij deze procedure (zie punt 26-35).

-

10 Mainova/Commissie, punt 27-33; enercity/Commissie. Interessant om op te merken is dat Enercity in haar beroep betwist van de Commissie een marktenquête te hebben ontvangen waarmee zij (actief) kon deelnemen aan de administratieve procedure. Deze is echter terechtgekomen bij haar persvoorlichter die de enquête niet verder binnen de onderneming verspreid heeft. Dat ligt binnen de risicosfeer van Enercity. Het Gerecht merkt daarbij op dat het enkele invullen van een marktenquête niet voldoende zou zijn geweest om individueel geraakt te zijn en verklaart Enercity niet-ontvankelijk bij gebrek aan actieve deelname in de administratieve procedure.

-

11 Voor de behandeling van de inhoudelijke gronden verwijst deze annotatie consistent naar de uitspraak in zaak T-312/20, aangeduid als E.ON - RWE asset swap/EVH.

-

12 E.ON - RWE asset swap/EVH, punt 55.

-

13 E.ON - RWE asset swap/EVH, punt 60.

-

14 E.ON - RWE asset swap/EVH, punt 67-68.

-

15 Het Gerecht merkt wel op dat de Commissie in haar beoordeling wel rekening heeft gehouden met de minderheidsdeelneming van RWE in E.ON. De Commissie heeft onderzocht of die leidt tot een verminderde prikkel om upstream te concurreren of tot een nieuwe prikkel om concurrenten (upstream of downstream) uit te sluiten, zie E.ON - RWE asset swap/EVH, punt 61.

-

16 Verordening (EU) 139/2004 van de Raad van 20 januari 2004 betreffende de controle op concentraties van ondernemingen (Concentratieverordening) (PbEU 2004, L 24/1-22) bepaalt in art. 3 dat een concentratie tot stand komt wanneer een blijvende wijziging van zeggenschap tot stand komt. Een minderheidsdeelname voldoet daar niet aan, behoudens bijzondere omstandigheden waaronder de minderheidsaandeelhouder de bedrijfsstrategie van de onderneming kan bepalen. In dit geval is niet gebleken dat RWE dergelijke bevoegdheden zou krijgen; het Gerecht overweegt dat niet aannemelijk is dat zij zelfstandig een meerderheid zou kunnen behalen op de algemene vergadering. Zie E.ON - RWE asset swap/EVH, punt 70-72.

-

17 E.ON - RWE asset swap/EVH, punt 89-91 met verwijzing naar de Geconsolideerde mededeling 2008/C 95/01 over bevoegdheidskwesties op grond van Verordening (EG) nr. 139/2004 betreffende de controle op concentraties van ondernemingen (Mededeling bevoegdheidskwesties) (PbEU 2008, C 95/1-48), punt 43.

-

18 E.ON - RWE asset swap/EVH, punt 96-100.

-

19 E.ON - RWE asset swap/EVH, punt 95; Mededeling bevoegdheidskwesties, punt 41.

-

20 E.ON - RWE asset swap/EVH, punt 11 en 116-119.

-

21 E.ON - RWE asset swap/EVH, punt 116.

-

22 E.ON - RWE asset swap/EVH, punt 172. De verzoeksters voerden ook nog aan dat de Commissie het recht om te worden gehoord en de motiveringsplicht zou hebben geschonden. Dat wordt door het Gerecht verworpen. Zie E.ON - RWE asset swap/EVH, punt 122-172.

-

23 E.ON - RWE asset swap/EVH, punt 189.

-

24 E.ON - RWE asset swap/EVH, punt 191-194.

-

25 E.ON - RWE asset swap/EVH, punt 234.

-

26 E.ON - RWE asset swap/EVH, punt 234.

-

27 E.ON - RWE asset swap/EVH, punt 258.

-

28 E.ON - RWE asset swap/EVH, punt 291.

-

29 E.ON - RWE asset swap/EVH, punt 387.

-

30 E.ON - RWE asset swap/EVH, punt 388.

-

31 E.ON - RWE asset swap/EVH, punt 374-378 en 357.

-

32 E.ON - RWE asset swap/EVH, punt 395 en 404.

-

33 Zie bijvoorbeeld recent G. Winter, ‘Plaumann withering: Standing before the EU general court underway from distinctive to substantial concern’, European Journal of Legal Studies 2023, nr. 1, p. 86-126.

-

34 Zie bijvoorbeeld I. Hadjiyianni, ‘Judicial protection and the environment in the EU legal order: missing pieces for a complete puzzle of legal remedies’, Common Market Law Review 2021, nr. 3, p. 777-812. Zie voor een concreet voorbeeld HvJ 10 oktober 2017, C-640/16 P, ECLI:EU:C:2017:752 (Greenpeace/Commissie).

-

35 Zie Gerecht 30 september 2003, T-158/00, ECLI:EU:T:2003:246 (ARD/Commissie), punt 78.

-

36 ARD/Commissie, punt 78.

-

37 Alleen in zaak T-322/20, aangespannen door Stadtwerke Frankfurt am Main, oordeelde het Gerecht dat de appellant geen belang had bij de procedure.

-

38 Mainova/Commissie, punt 33-34 met verwijzing naar Gerecht 18 september 2006, T-350/03, ECLI:EU:T:2006:257 (Wirtschaftskammer Kärnten and best connect Ampere Strompool/Commissie), punt 50-51.

-

39 Mainova/Commissie, punt 40.

-

40 enercity/Commissie, punt 35.

-

41 Mainova/Commissie, punt 40.

-

42 Zie bijvoorbeeld Wirtschaftskammer Kärnten and best connect Ampere Strompool/Commissie, punt 50-51; easyJet/Commissie, punt 35-36.

-

43 Gerecht 23 februari 2006, T-282/02, ECLI:EU:T:2006:64 (Cementbouw), punt 109.

-

44 E.ON - RWE asset swap/EVH, punt 113.

-

45 Zie bijvoorbeeld Van Bael & Bellis (red.), Competition Law of the European Union (Sixth Edition), Kluwer Law International 2021, hoofdstuk 7, onderdeel 7.5. In vergelijkbare zin: M.P. Broberg, Broberg on the European Commission’s Jurisdiction to Scrutinise Mergers (Fourth Edition), European Monographs Series, Volume 16, hoofdstuk 2, onderdeel G (Asset Swaps).

-

46 Mededeling omtrent bevoegdheidskwesties, punt 43-44; Zie bijvoorbeeld het Besluit van de Commissie van 15 juli 2022 in zaak M.10652 (Mol/Lotos Paliwa) en het daarmee samenhangende besluit in zaak M.10649. Zie ook J. Lübking, ‘Commission adopts Jurisdictional Notice under the Merger Regulation’, Competition Policy Newsletter 2007, nr. 3, p. 3.

-

47 In vroegere zaken past de Commissie nog sporadisch een holistische benadering toe, waarin alle transacties gezamenlijk onderzocht worden. Zie bijvoorbeeld Besluit van de Commissie van 20 december 2001 in zaak M.2389 (Shell/DEA). Sinds 2007 lijkt de Commissie echter consequent de prioriteitsregel toe te passen. Zie voor een nuttig overzicht (tot 2012) G. Drauz, S. Mavroghenis & S. Ashall, ‘Recent Developments in EU Merger Control’, Journal of European Competition Law & Practice 2012, nr. 1, p. 52-75.

-

48 De geadresseerden in zaak M.6203 (Western Digital Ireland/Viviti Technologie) hadden ook beroep aangetekend tegen toepassing van de prioriteitsregel in zaak T-452/11, maar dat uiteindelijk ingetrokken.

-

49 Bepalend voor de volgordelijkheid is het formele moment van aanmelding van de transacties. Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 38-41.

-

50 Zie art. 6 lid 1 Concentratieverordening, waarin is bepaald dat de Commissie ‘terstond na ontvangst’ een concentratie onderzoekt. Zie ook Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 35.

-

51 Partijen die een concentratie aangaan, worden aangemoedigd de zogenoemde prenotificatieprocedure te starten, waarin al vóór de formele aanmelding een zaaksteam wordt toegewezen dat onderzoek kan doen naar de transactie zonder dat de termijnen uit de Concentratieverordening lopen. De partijen sturen daartoe een ‘case team allocation request’ naar de Commissie op basis waarvan het zaaknummer in een gegeven zaak wordt bepaald. Zie ook Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 41.

-

52 Besluit van de Commissie van 23 november 2011 in zaak M.6203 (Western Digital Ireland/Viviti Technologies), punt 36.

-

53 E.ON - RWE asset swap/EVH, punt 112.

-

54 E.ON - RWE asset swap/EVH, punt 375-378, 382 en 387.

-

55 Zie art. 2 Concentratieverordening. Meer specifiek is de toets die de Commissie daartoe uitvoert gericht op twee kernaspecten: vergroot de concentratie het risico op niet-gecoördineerde effecten (door het ontstaan van een machtspositie of algehele vermindering van de concurrentiedruk) of tot gecoördineerde effecten (doordat ondernemingen eenvoudiger een collectieve machtspositie kunnen creëren).

-

56 Zie in vergelijkbare zin ook HvJ 16 maart 2023, C-449/21, ECLI:EU:C:2023:207 (Towercast), waarin is bevestigd dat een nationale mededingingsautoriteit een concentratie die de nationale en Europese meldingsdrempels niet haalt, kan onderzoeken op basis van art. 102 VWEU. Daartegenover staat dat als sprake is van een meldingsplichtige transactie, niet ook nog getoetst kan worden aan de verbodsbepalingen. Zie in deze zin bijvoorbeeld Rb. Rotterdam 31 maart 2022, ECLI:NL:RBROT:2022:2284, r.o. 10.3: ‘als een transactie kwalificeert als een meldingsplichtige concentratie (…) beoordeelt de Autoriteit Consument & Markt (ACM) of de concentratie leidt tot een significante belemmering van de daadwerkelijke mededinging. Als die vraag negatief wordt beantwoord, moet de concentratie vervolgens niet ook nog getoetst worden aan art. 6 Mw’. In de Nederlandse context geldt overigens dat een concentratie niet aan het misbruikverbod van art. 24 Mededingingswet (Mw) kan worden getoetst (zie art. 24 lid 2 Mw).

-

57 Over de jaren heen zijn de inhoudelijke toets van horizontale afspraken onder art. 101 VWEU en die onder de Concentratieverordening meer naar elkaar toe bewogen. Twee belangrijke verschillen zijn echter dat de Concentratieverordening de toekomstige situatie onderzoekt (en art. 101 VWEU het verleden) en uitsluitend gefocust is op de gevolgen op markt (terwijl art. 101 VWEU afspraken op basis van hun doel verbiedt). Zie voor een interessant analyse hiervan de speech van Carles Esteva Mosso, ‘The Contribution of Merger Control to the Definition of Harm to Competition’, 1 februari 2016, toegankelijk via: https://ec.europa.eu/competition/speeches/text/sp2016_03_en.pdf.

-

58 Dit is ook meermaals door het Gerecht opgemerkt in het beroep van de verzoeksters tegen de downstream transactie, zie het verslag van MLex van 18 april 2023, ‘E.On’s asset swap with RWE was a “blatant cartel”, EU judges told by German energy producers’, door A. Boyce, toegankelijk via: https://content.mlex.com/#/content/1464823/e-on-s-asset-swap- with-rwe-was-a-blatant-cartel-eu-judges-told-by-german-energy-producers.

-

59 Dit was bijvoorbeeld aan de orde in de beoordeling van de Albert Heijn/Jan Linders-transactie door de ACM in zaak ACM/23/183653. In het kader van een grotere transactie hadden Albert Heijn en Jan Linders een franchiseovereenkomst afgesloten die niet gezien werd als formeel onderdeel van de transactie. De ACM heeft, na goedkeuring van de transactie, daarom separaat onderzocht of de franchiseovereenkomst toegestaan is onder het kartelverbod (met toepassing van een methodologie die sterk lijkt op de toets uit het concentratietoezicht). Dat onderzoek is door de ACM gestopt voordat de eindfase werd bereikt, na toezeggingen van Jan Linders en Albert Heijn. Zie het persbericht van de ACM van 5 september 2023, ‘Besluit ACM bindend verklaring toezeggingen Albert Heijn en Jan Linders over verkoop en exploitatie winkels’, toegankelijk via www.acm.nl/nl/publicaties/besluit-acm-bindend-verklaring-toezeggingen-albert-heijn-en-jan-linders-over-verkoop-en-exploitatie-winkels.

-

60 Zie zaak T-53/21 (EVH/Commissie), zaak T-55/21 (Stadtwerke Leipzig/Commissie), zaak T-56/21 (TEAG/Commissie), zaak T-58/21 (Stadtwerke Hameln Weserbergland/Commissie), zaak T-59/21 (Eins Energie in Sachsen/Commissie), zaak T-60/21 (Naturstrom/Commissie), zaak T-61/21 (EnergieVerbund Dresden/Commissie), zaak T-62/21 (GGEW/Commissie), zaak T-63/21 (Stadtwerke Frankfurt am Main/Commissie), zaak T-64/21 (Mainova/Commissie), zaak T-65/21 (enercity/Commissie).

-

61 Zie zaak C-464/23 P (EVH/Commissie), zaak C-465/23 P (Stadtwerke Leipzig/Commissie), zaak C-466/23 P (Stadtwerke Hameln Weserbergland/Commissie), zaak C-467/23 P (TEAG/Commissie), zaak C-468/23 P (EnergieVerbund Dresden/Commissie), zaak C-469/23 P (Eins energie in sachsen/Commission) en zaak C-470/23 P (GGEW/Commissie).

Op 17 mei 2023 heeft het Gerecht arrest gewezen in elf beroepen die zijn aangespannen door marktpartijen uit de Duitse energiesector. De beroepen zijn gericht tegen de door de Europese Commissie (Commissie) goedgekeurde transactie tussen RWE en E.ON, waarin een complexe asset swap centraal staat. Het kernpunt van de verzoeksters is dat deze transactie in werkelijkheid een ‘fundamentally and utterly blatant cartel agreement’ tussen de twee belangrijkste ‘aartsrivalen’ op de Duitse energiemarkt zou zijn.1x Zie het verslag van MLex van 17 juni 2023, ‘RWE-E.On deal approval built on wrong split into separate reviews, utilities tell EU court’, door Andre Boyce, toegankelijk via: https://content.mlex.com/#/content/1386443/rwe-e-on-deal-approval-built-on-wrong-split-into-separate-reviews-utilities-tell-eu-court?referrer=portfolio_openrelatedcontent. Zie ook het verslag van MLex van 18 april 2023, ‘E.On’s asset swap with RWE was a ‘blatant cartel,’ EU judges told by German energy producers’, door Andre Boyce, toegankelijk via: https://content.mlex.com/#/content/1464823/e-on-s-asset-swap-with-rwe-was-a-blatant-cartel-eu-judges-told-by-german-energy-producers. De arresten van het Gerecht bevatten relevante (nieuwe) overwegingen voor het concentratietoezicht, onder meer ten aanzien van het gezamenlijk beoordelen van opeenvolgende transacties en de prioriteitsregel die de Commissie in die context toepast. Ook staat het Gerecht uitgebreid stil bij de ontvankelijkheid van derde partijen in beroepsprocedures tegen concentratiebesluiten waarvan zij geen adressaat zijn. In deze bijdrage bespreek ik de overwegingen van het Gerecht en geef ik commentaar op de meest relevante punten.

Gerecht 17 mei 2023, T-312/20, ECLI:EU:T:2023:252 (E.ON/RWE asset swap).