-

1 Inleiding

Een veel gebruikte vrijstelling in het jaarrekeningenrecht is de zogenoemde tussenhoudstervrijstelling zoals opgenomen in art. 2:408 Burgerlijk Wetboek (BW). Deze vrijstelling stelt, kort gezegd, een tussenhoudster vrij van de verplichting om een geconsolideerde jaarrekening op te maken en te publiceren indien de financiële gegevens van de tussenhoudster en de maatschappijen binnen haar consolidatiekring zijn opgenomen in de geconsolideerde jaarrekening van een bovenliggende entiteit. Art. 2:408 BW telt een vijftal voorwaarden waar een tussenhoudster aan moet voldoen om gebruik te mogen maken van deze vrijstelling. Over de uitleg en daarmee de praktische invulling van deze voorwaarden bestaat op sommige vlakken onduidelijkheid, waardoor toepassing van de vrijstelling in de praktijk niet altijd goed gaat. Dit artikel doet een poging om deze onduidelijkheden weg te nemen.

-

2 Geconsolideerde jaarrekening

‘Een geconsolideerde jaarrekening is de jaarrekening waar de activa, passiva, baten en lasten van de rechtspersonen en vennootschappen die een groep of groepsdeel vormen en andere in de consolidatie meegenomen rechtspersonen en vennootschappen, als één geheel worden opgenomen.’1x Art. 2:405 lid 1 BW.

Met andere woorden, consolideren is het verantwoorden als één geheel. De geconsolideerde jaarrekening geeft inzicht in het geheel van economische activiteiten en prestaties van een groep (of groepsdeel). Een groep is een economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden, aldus art. 2:24b BW. De wetsgeschiedenis leert ons dat, naast economische eenheid en organisatorische verbondenheid, nog een derde element van belang is bij het beoordelen of er sprake is van een groepsrelatie. Namelijk: centrale leiding. Op basis van de feitelijke situatie moet worden vastgesteld of sprake is van een groepsrelatie.

De economische realiteit wijkt hiermee af van de juridische realiteit. Economisch gezien wordt er door de juridische vorm van individuele rechtspersonen heen gekeken om verslag te doen van hetgeen als één economisch geheel wordt gezien. Dit is voor gebruikers van de jaarrekening (zoals investeerders, beleggers en banken) relevanter dan de enkelvoudige jaarrekeningen van de individuele rechtspersonen binnen de groep. -

3 Consolidatieplicht

De plicht om een geconsolideerde jaarrekening op te maken en te publiceren rust allereerst op de rechtspersoon die, alleen of samen met een andere groepsmaatschappij, aan het hoofd staat van zijn groep.2x Art. 2:406 lid 1 BW. Daarnaast dient iedere andere rechtspersoon die lager in de groep zit, maar die in zijn (sub)groep een of meer dochtermaatschappijen heeft of andere rechtspersonen waarop hij een overheersende zeggenschap kan uitoefenen of waarover hij de centrale leiding heeft, een geconsolideerde jaarrekening op te maken en te publiceren.3x Art. 2:406 lid 2 BW. Dit is de zogenoemde consolidatieplicht.

-

4 Consolidatiekring

Indien er op de rechtspersoon een consolidatieplicht rust, dient vastgesteld te worden van welke andere rechtspersonen en vennootschappen de financiële gegevens opgenomen dienen te worden in de geconsolideerde jaarrekening. Dit is de zogenoemde consolidatiekring. Art. 2:406 lid 1 en 2 BW bepaalt dat in de geconsolideerde jaarrekening de financiële gegevens worden opgenomen van: (1) de rechtspersoon die de geconsolideerde jaarrekening opmaakt, (2) zijn dochtermaatschappijen in de groep, (3) andere groepsmaatschappijen die onder de rechtspersoon vallen en (4) andere rechtspersonen waarover hij overheersende zeggenschap kan uitoefenen of waarover hij centrale leiding heeft. De consolidatiekring is derhalve uitgebreider dan het groepsbegrip, aangezien hier ook rechtspersonen onder vallen waarover geen centrale leiding wordt uitgeoefend, maar slechts overheersende zeggenschap over uitgeoefend kan worden; ongeacht of dit feitelijk gebeurt of niet.

-

5 Vrijstellingen consolidatieplicht

Ten aanzien van de hierboven beschreven consolidatieplicht bestaan enkele vrijstellingen. Indien een van deze vrijstellingen op de rechtspersoon of vennootschap van toepassing is, is deze vrijgesteld van de verplichting om een geconsolideerde jaarrekening op te maken en te publiceren. In dit artikel zal ik de consolidatieplichtvrijstelling van art. 2:408 BW bespreken; ook wel de tussenhoudstervrijstelling genoemd. De andere vrijstellingen van de consolidatieplicht zijn te vinden in art. 2:407 lid 2 BW (kleine groep)4x Er is sprake van een kleine groep indien de groep als geheel de grenzen genoemd in art. 2:396 lid 1 BW niet overschrijdt. en in paragraaf 217.209 van de Richtlijnen voor de Jaarverslaggeving (RJ). Hier is een vrijstelling opgenomen voor zogenoemde ‘personal holdings’ die weliswaar aan het hoofd staan van de groep, maar geen centrale leiding uitoefenen. Er bestaan ook vrijstellingen die betrekking hebben op de consolidatiekring. Deze worden in dit artikel niet behandeld.5x Zie art. 2:407 lid 1 BW en RJ 217.304-307.

-

6 Tussenhoudstervrijstelling

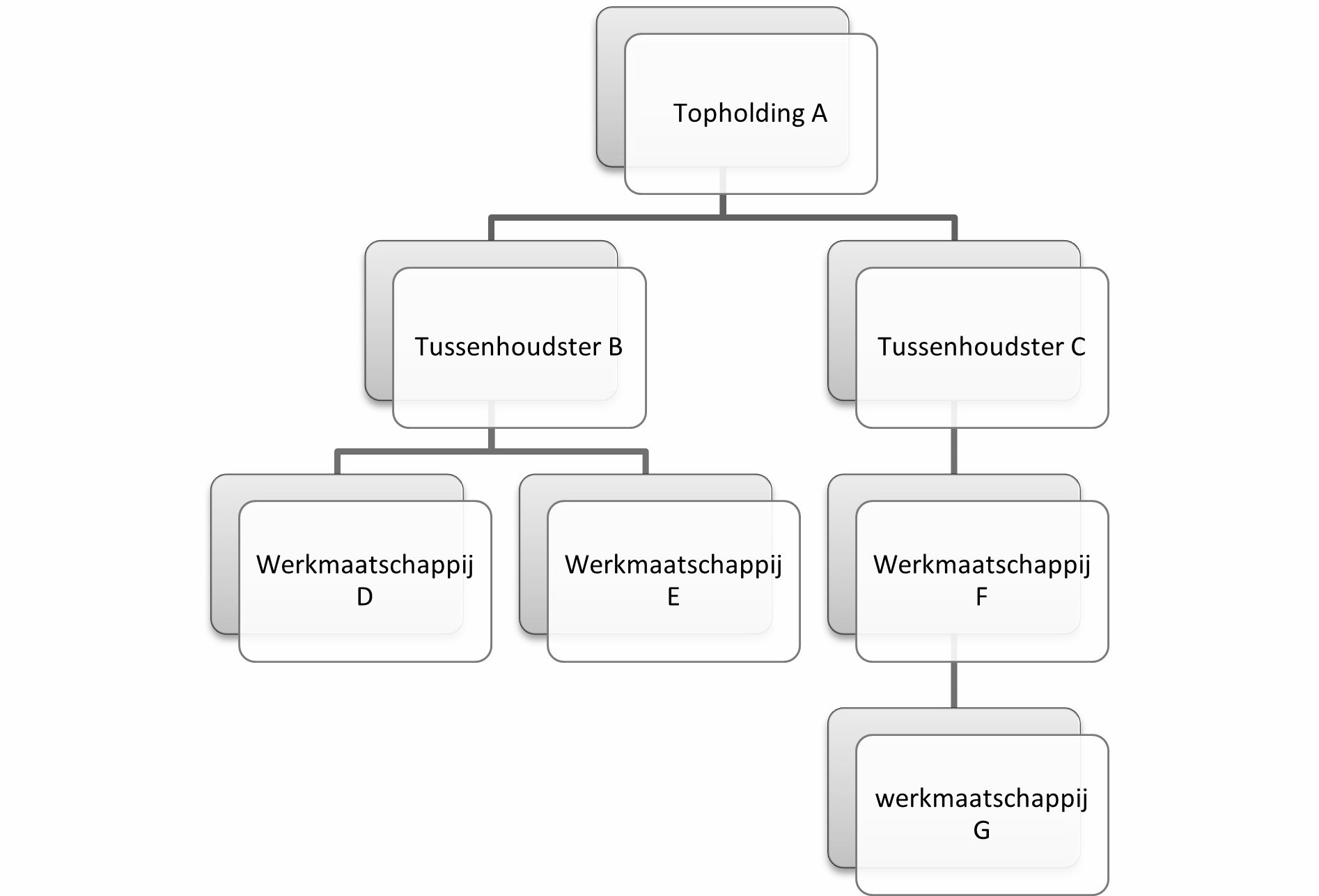

Een derde vrijstelling van de consolidatieplicht is de tussenhoudstervrijstelling van art. 2:408 BW. Zoals de naam van deze vrijstelling al grotendeels verklapt, is deze vrijstelling bedoeld voor tussenhoudsters die niet aan het hoofd staan van de groep, maar waarop volgens art. 2:406 lid 2 BW wel een consolidatieplicht rust omdat er sprake is van andere dochtermaatschappijen in haar (sub)groep of andere rechtspersonen waarop zij overheersende zeggenschap kan uitoefenen of waarover zij centrale leiding heeft. In de praktijk zal dit veelal leiden tot de situatie waarin zowel op het hoofd van de groep (de topholding) als op de tussenhoudster (en eventuele niveaus onder de tussenhoudster) een consolidatieplicht rust. Zie ter illustratie figuur 1, waar er zonder toepassing van enige vrijstelling vier geconsolideerde jaarrekeningen opgemaakt en gepubliceerd dienen te worden, namelijk door A, B, C en F. Dit leidt niet alleen tot een grote administratieve last voor de groep en de afzonderlijke rechtspersonen, maar ook tot aanzienlijke kosten voor het laten controleren van de (geconsolideerde) jaarrekeningen. Daarnaast zullen gebruikers van de jaarrekening veelal voldoende hebben aan de financiële informatie opgenomen in de geconsolideerde jaarrekening van de topholding (A). Dit is immers de jaarrekening van de groep, de economische realiteit, als geheel.

Voorbeeld groepsstructuur

Om gebruik te kunnen maken van de vrijstelling, moet aan alle vereisten van art. 2:408 BW voldaan zijn. Dit zijn de volgende vereisten, die in de volgende paragrafen uitgebreider besproken zullen worden:

tegen de toepassing van de vrijstelling is binnen zes maanden na aanvang van het boekjaar geen schriftelijk bezwaar gemaakt door ten minste tien procent van de leden of door houders van ten minste tien procent van het geplaatste kapitaal;

de financiële gegevens die de tussenhoudster zou moeten consolideren zijn opgenomen in de geconsolideerde jaarrekening van een bovenliggende entiteit;

de geconsolideerde jaarrekening en het bestuursverslag moeten zijn opgemaakt overeenkomstig Richtlijn 2013/34/EU (de Jaarrekeningrichtlijn) of vergelijkbare voorschriften;

de geconsolideerde jaarrekening, het bestuursverslag en de accountantsverklaring zijn gesteld of vertaald in het Nederlands, Frans, Duits of Engels;

de geconsolideerde jaarrekening, het bestuursverslag en de accountantsverklaring moeten binnen zes maanden na balansdatum, of binnen één maand na een toegestane latere publicatiedatum worden gedeponeerd bij het Nederlandse handelsregister.

Op grond van art. 2:408 lid 3 BW dient de vrijgestelde tussenhoudster in haar enkelvoudige jaarrekening te vermelden dat zij de tussenhoudstervrijstelling toepast.

De vrijstelling kan niet worden toegepast door rechtspersonen waarvan effecten zijn toegelaten tot de handel op een gereglementeerde markt als bedoeld in de Wet op het financieel toezicht (bijvoorbeeld Euronext Amsterdam) of een met een gereglementeerde markt vergelijkbaar systeem uit een staat die geen lidstaat is (bijvoorbeeld de in de Verenigde Staten gelegen New York Stock Exchange of NASDAQ).6x Art. 2:408 lid 4 BW. -

7 Geen bezwaar aandeelhouders (sub a)

Het eerste vereiste luidt dat er geen schriftelijk bezwaar gemaakt is door leden of aandeelhouders van de tussenhoudster.7x In dit artikel zal ik verder spreken van aandeelhouders. Afgaande op de tekst van sub a, leest dit vereiste als een actieve actie van dergelijke aandeelhouders. De vraag die gesteld kan worden is of aandeelhouders actief op de hoogte gesteld dienen te worden van de (intentie tot) toepassing van de vrijstelling. Deze vraag is in de praktijk vaak van weinig waarde. De vrijstelling wordt meestal toegepast in de situatie waarin er sprake is van een 100% aandeelhoudersbelang. De aandeelhouder heeft dan vanuit de groepsgedachte weinig te klagen, maar juist voordeel bij de toepassing van de vrijstelling. De vraag zou bijvoorbeeld wel kunnen spelen wanneer er sprake is van een of meer minderheidsaandeelhouders.

De tussenhoudstervrijstelling vindt haar oorsprong in art. 23 van de Jaarrekeningrichtlijn. In dit artikel wordt de vrijstelling van de consolidatieplicht voorgeschreven voor moederondernemingen die ook dochterondernemingen zijn, die een 100% dan wel ten minste 90% dochteronderneming zijn van een moedermaatschappij. Ingeval 90% van de aandelen in bezit is, bepaalt art. 23 lid 3 sub b Jaarrekeningrichtlijn dat de vrijstelling toegepast mag worden indien overige aandeelhouders van de vrijgestelde onderneming het gebruik van de vrijstelling hebben goedgekeurd. Dit goedkeuringsrecht heeft de Nederlandse wetgever niet geïmplementeerd. Aandeelhouders kunnen op basis van de letterlijke lezing van sub a slechts bezwaar maken tegen de toepassing van de vrijstelling, maar hoeven de toepassing ervan niet goed te keuren. Hiermee heeft de Nederlandse wetgever de toepassing van de tussenhoudstervrijstelling eigenlijk vergemakkelijkt ten opzichte van de Jaarrekeningrichtlijn,8x Zie ook G.-P. den Hollander, Art. 2:408 BW stelt niet meer eisen dan de richtlijn jaarrekening, Tijdschrift voor Jaarrekeningenrecht 2020/3. terwijl er in art. 23 lid 3 sub b Jaarrekeningrichtlijn eigenlijk geen sprake is van een lidstaatoptie. Art. 23 lid 5 Jaarrekeningrichtlijn geeft wél een lidstaatoptie waarin, kort gezegd, wordt bepaald dat aandeelhouders in de vrijgestelde onderneming die een minimumpercentage van het geplaatste kapitaal bezitten uiterlijk zes maanden voor het eind van het boekjaar om de opstelling van geconsolideerde financiële overzichten kunnen verzoeken. Dit minimumpercentage mag de grens van 10% van het geplaatste kapitaal niet overschrijden. Deze lidstaatoptie is blijkens de wetsgeschiedenis niet geïmplementeerd in titel 9 Boek 2 BW.9x Kamerstukken II 2014/15, 34176, nr. 3, p. 41 en 47. Het lijkt er echter op dat de Nederlandse wetgever lid 3 en lid 5 van art. 23 van de Jaarrekeningrichtlijn met elkaar heeft gecombineerd. Indien er namelijk (actief) bezwaar wordt gemaakt, wordt daarmee impliciet verzocht om het opstellen van een geconsolideerde jaarrekening.

Desondanks is de algemene consensus in de literatuur dat de tussenhoudster niet actief toestemming hoeft te vragen aan de aandeelhouders, aangezien de letterlijke wettekst deze verplichting niet oplegt aan de tussenhoudster. Er wordt echter ook betoogd dat een zorgvuldig bestuur zijn aandeelhouders tijdig informeert over de toepassing van de tussenhoudstervrijstelling, zodat zij in de gelegenheid worden gesteld om eventueel gebruik te maken van het bezwaarrecht.10x Zie bijvoorbeeld A. Dieleman, Vrijstelling van de consolidatieplicht voor de tussenhoudster (art. 2:408 BW), Handboek Jaarrekeningenrecht (Serie Van der Heijden Instituut nr. 164), Deventer: Wolters Kluwer 2020 en PwC, Alles over: toepassing van artikel 408 BW vrijstelling tussenconsolidatie, februari 2017, p. 7. -

8 Financiële gegevens (sub b)

Sub b vereist dat de financiële gegevens die de tussenhoudster zou moeten consolideren dienen te zijn opgenomen in de geconsolideerde jaarrekening van de consoliderende entiteit.11x In dit artikel gebruik ik de term ‘consoliderende entiteit’ voor de consoliderende bovenliggende entiteit. Dit kan zowel een directe als indirecte moedermaatschappij zijn van de tussenhoudster en zowel een topholding als een andere bovenliggende tussenhoudster. Een tussenhoudster hoeft ook niet een daadwerkelijke houdstermaatschappij of holding te zijn. Dit kan ook een werkmaatschappij zijn waarop een consolidatieplicht rust. Met andere woorden: de financiële gegevens van de gehele consolidatiekring van de tussenhoudster moeten zijn opgenomen in de geconsolideerde jaarrekening van de consoliderende entiteit. Dit betekent dat indien Tussenhoudster B in figuur 1 de tussenhoudstervrijstelling wil toepassen, Topholding A de financiële gegevens van zowel Werkmaatschappij D als E dient mee te consolideren om te kunnen voldoen aan sub b.12x In de regel zal topholding A op grond van art. 2:406 lid 1 BW verplicht zijn om de financiële gegevens van werkmaatschappij D en E mee te consolideren.

-

9 Geconsolideerde jaarrekening (sub c)

De geconsolideerde jaarrekening van de consoliderende entiteit moet opgemaakt zijn in overeenstemming met de voorschriften van de Jaarrekeningrichtlijn, of overeenkomstig de voorschriften van een der richtlijnen betreffende de geconsolideerde jaarrekening van banken en andere financiële instellingen of verzekeringsondernemingen of op gelijkwaardige wijze. De toegestane ‘gelijkwaardige wijze’ vergemakkelijkt de toepassing van de tussenhoudstervrijstelling indien de consoliderende entiteit zich buiten de Europese Unie bevindt. In overeenstemming met Uitvoeringsbesluit 2012/194/EU van de Europese Commissie worden US GAAP, Japan GAAP, China GAAP, Canadian GAAP en Korea GAAP als gelijkwaardig aangemerkt. De International Financial Reporting Standards (IFRS) kwalificeren ook als gelijkwaardig.

In tegenstelling tot art. 2:403 BW is voor de toepassing van de tussenhoudstervrijstelling niet vereist dat een dergelijk verslaggevingsstelsel verplicht van toepassing is op de rechtspersoon krachtens het toepasselijke recht. Een consoliderende entiteit uit een land dat de Jaarrekeningrichtlijn, IFRS of een daarmee vergelijkbaar stelsel niet verplicht stelt, kan op vrijwillige basis IFRS toepassen om de tussenhoudster in Nederland in staat te stellen de tussenhoudstervrijstelling toe te passen. -

10 Taalvereiste (sub d)

De geconsolideerde jaarrekening, het bestuursverslag en de accountantsverklaring moeten allemaal worden opgemaakt (en gepubliceerd) in dezelfde taal. De keuze kan gemaakt worden tussen Nederlands, Frans, Duits of Engels. Dit vereiste c.q. deze opties zijn niet afkomstig uit de Jaarrekeningrichtlijn, maar in overeenstemming met de taalkeuze die in Nederland gemaakt kan worden voor de publicatie van de (Nederlandse) jaarrekening.13x Art. 2:394 lid 1 BW.

-

11 Deponering (sub e)

Telkens binnen zes maanden na de balansdatum of binnen een maand na een geoorloofde latere openbaarmaking dient de geconsolideerde jaarrekening bij het handelsregister gedeponeerd te worden. Na ‘de’ balansdatum. Welke balansdatum dit is, zegt de wet niet. Is dit de balansdatum van de consoliderende entiteit of de balansdatum van de tussenhoudster? Hoewel de wettekst hier niet duidelijk is, wordt met de termijn gedoeld op de openbaarmakingstermijn van de consoliderende entiteit. Het is echter aan te raden om de termijn die geldt voor het publiceren van de enkelvoudige jaarrekening van de tussenhoudster niet te overschrijden. Op die datum dient de tussenhoudster namelijk aan alle vereisten voor de toepassing van de vrijstelling te voldoen. Deze termijn is maximaal twaalf maanden na afloop van het boekjaar, uitgaande van een maximale toegestane verlenging van de termijn van vijf maanden door de algemene vergadering.14x Art. 2:210 lid 1 BW (bv) en art. 2:101 lid 1 BW (nv) jo. 2:394 lid 3 BW. Voor beursvennootschappen geldt een termijn van vier maanden na afloop van het boekjaar voor het opmaken van de jaarrekening en de terinzagelegging van de jaarrekening en het bestuursverslag. Deze termijn kan niet worden verlengd en komt overeen met de termijn voor de algemeenverkrijgbaarstelling van de jaarrekening die is opgenomen in art. 5:25c Wet op het financieel toezicht (Wft). Ik zal dit illustreren aan de hand van een aantal voorbeelden waarin ik verwijs naar figuur 1. Ervan uitgaande dat Topholding A en Tussenhoudster B Nederlandse (niet beurgenoteerde) bv’s zijn, dan geldt voor beide rechtspersonen een maximale publicatietermijn van twaalf maanden na afloop van het boekjaar. Topholding A publiceert de geconsolideerde jaarrekening acht maanden na afloop van het boekjaar. Dit is later dan de zes maanden genoemd in sub e, maar binnen de geoorloofde latere termijn voor deponering (namelijk twaalf maanden). Tussenhoudster B deponeert haar enkelvoudige jaarrekening negen maanden na afloop van het boekjaar en tevens op tijd. Toepassing van de tussenhoudstervrijstelling is geoorloofd. De omgekeerde situatie is ook mogelijk. Tussenhoudster B deponeert haar enkelvoudige jaarrekening zes maanden na afloop van het boekjaar. De geconsolideerde jaarrekening van Topholding A wordt elf maanden na afloop van het boekjaar gedeponeerd. Ook in dit geval is toepassing van de tussenhoudstervrijstelling geoorloofd.

Mocht Topholding A een buitenlandse entiteit zijn met een wettelijke deponeringstermijn van zeven maanden, dan zou de geconsolideerde buitenlandse jaarrekening conform sub e uiterlijk acht maanden na afloop van het boekjaar bij het Nederlandse handelsregister gedeponeerd dienen te zijn. Indien dit niet is gebeurd, zou op basis van de wettekst de toepassing van de vrijstelling in principe niet geoorloofd zijn. Er is immers niet voldaan aan sub e. Een meer materiële benadering verhindert toepassing van de vrijstelling mijns inziens niet. Indien Tussenholding B geen gebruik zou maken van de vrijstelling, zou de geconsolideerde jaarrekening van Tussenholding B namelijk ook niet eerder dan binnen twaalf maanden na balansdatum gedeponeerd hoeven te zijn aangezien dit een Nederlandse rechtspersoon is. Gebruikers van de jaarrekening wordt dus in principe geen informatie onthouden indien de geconsolideerde jaarrekening van de buitenlandse topholding binnen de uiterlijke publicatietermijn van de tussenhoudster wordt gedeponeerd.

Kortom, als de geconsolideerde jaarrekening binnen de Nederlandse deponeringstermijn van twaalf maanden van de vrijgestelde tussenhoudster gedeponeerd wordt bij het handelsregister dan is de toepassing van de tussenhoudstervrijstelling mijns inziens geoorloofd. Op basis van de letterlijke wettekst is er in principe een maand langer de tijd voor de deponering van de geconsolideerde jaarrekening door de toegestane ‘binnen een maand na een geoorloofde latere openbaarmaking’. Een deponering na de wettelijke deponeringstermijn door een Nederlandse consoliderende entiteit zal echter het gevolg hebben dat deze te laat is met het deponeren van haar eigen (geconsolideerde) jaarrekening. De geconsolideerde jaarrekening wordt naar mijn ervaring in geval van een Nederlandse consoliderende entiteit enkel op het niveau daarvan geplaatst (met uiteraard de verwijzing in de enkelvoudige jaarrekening van de vrijgestelde tussenhoudster naar de geconsolideerde jaarrekening op basis van het derde lid van art. 2:408 BW). Ingeval er sprake is van een buitenlandse entiteit is het soms niet gemakkelijk om de geconsolideerde jaarrekening terug te vinden bij de Kamer van Koophandel. De geconsolideerde jaarrekening zou in beginsel bij alle vrijgestelde tussenhoudsters zichtbaar dienen te zijn, maar dit is niet altijd het geval. De geconsolideerde jaarrekening hoeft niet digitaal gedeponeerd te worden, waardoor het vooralsnog voldoende is om de geconsolideerde jaarrekening per brief te versturen naar de Kamer van Koophandel voorzien van een begeleidende brief waarin alle onderliggende vrijgestelde tussenhoudsters genoemd zijn ten behoeve waarvan de geconsolideerde jaarrekening gedeponeerd wordt.

Ook kan de vraag gesteld worden of aan de verplichting van sub e is voldaan indien de geconsolideerde jaarrekening van de consoliderende entiteit op de website daarvan is geplaatst. De website van de consoliderende entiteit is meestal makkelijker (en goedkoper) toegankelijk voor gebruikers van de jaarrekening vergeleken met het opvragen van de jaarrekening bij de Kamer van Koophandel. Beursvennootschappen zijn daarnaast verplicht hun jaarrekening op de website te plaatsen,15x Art. 5:25m Wft. waardoor beargumenteerd kan worden dat gebruikers van de jaarrekening geen informatie wordt ontzegd als deze (vaak buitenlandse) geconsolideerde jaarrekening niet bij het handelsregister is gedeponeerd, maar dat het hen zelfs makkelijker wordt gemaakt. Helemaal indien er in de enkelvoudige jaarrekening van de tussenhoudster bijvoorbeeld een directe link naar de website is opgenomen waar de geconsolideerde jaarrekening te vinden is. Hiermee wordt mijns inziens voldaan aan de ratio van de tussenhoudstervrijstelling, namelijk dat inzicht in het grotere geheel het onnodig maakt om ook inzicht te geven in een deel van de groep.

Helaas wordt hiermee niet voldaan aan de letterlijke wettekst, die spreekt over deponering bij het handelsregister. Aangezien hier naar mijn weten nog geen jurisprudentie over bestaat, is het raadzaam om de geconsolideerde jaarrekening tevens bij het handelsregister te deponeren. Andere argumenten zijn dat de geconsolideerde jaarrekening eenmaal gedeponeerd bij het handelsregister – als het goed is – niet kwijt raakt en voor langere tijd inzichtelijk blijft, waar hyperlinks kunnen stoppen met functioneren op het moment dat de website bijvoorbeeld opnieuw wordt ingedeeld. -

12 Toepassing van het micro- of kleine regime

In veel gevallen betekent de toepassing van de tussenhoudstervrijstelling dat de vrijgestelde tussenhoudster gebruik kan maken van het micro- of kleine regime (in de zin van art. 2:395a en 2:396 BW) met betrekking tot haar enkelvoudige jaarrekening. In deze artikelen wordt namelijk bepaald dat indien de tussenhoudstervrijstelling wordt toegepast, de drie daarin opgenomen drempels worden berekend op enkelvoudige basis in plaats van op geconsolideerde basis. De drempels zijn zoals opgenomen in tabel 1.

Tabel 1 Omvangafhankelijke regimesWat kwalificeert als netto-omzet, is gedefinieerd in art. 2:377 lid 6 BW. Netto-omzet is de opbrengst uit levering van goederen en diensten uit het bedrijf van de rechtspersoon onder aftrek van kortingen en dergelijke en over de omzet geheven belastingen. Met andere woorden: hetgeen de rechtspersoon voor eigen rekening en risico presteert voor verkoop en levering of het verrichten van diensten aan zijn klanten vanuit de normale, niet-incidentele bedrijfsactiviteiten.16x RJ 270.201. Een voorbeeld: indien een rechtspersoon kasten maakt en verkoopt, dan valt de verkoop van deze kasten tot de bedrijfsactiviteiten van de rechtspersoon. Indien de rechtspersoon na twintig jaar een keer de machine waarmee de kasten gemaakt worden tegen restwaarde verkoopt, dan valt de opbrengst van deze verkoop niet onder de netto-omzet aangezien dit een incidentele verkoop betreft en niet behoort tot de bedrijfsactiviteiten van de rechtspersoon.

De peildatum voor de toepassing van de vrijstellingen uit de omvangafhankelijke regimes van art. 2:395a t/m 2:397 BW is de balansdatum. Indien een rechtspersoon op twee achtereenvolgende balansdata voldoet aan de in deze artikelen (en hierboven weergegeven) criteria, dan mag het omvangafhankelijke regime worden toegepast. Andersom geldt dat wanneer een rechtspersoon niet meer voldoet aan de criteria op twee achtereenvolgende balansdata, het omvangafhankelijke regime niet langer mag worden toegepast. Deze regeling wordt ook wel aangeduid met de ingroei- en uitgroeiregeling. Dit is om te voorkomen dat een rechtspersoon bijvoorbeeld door het aannemen van één tijdelijke extra werknemer in een boekjaar toevallig boven de grens uitkomt en dan van regime moet wisselen. Indien de rechtspersoon door toepassing van de tussenhoudstervrijstelling in het micro- of het kleine regime valt, dan geldt deze ingroei- en uitgroeiregeling niet. De vrijgestelde tussenhoudster mag direct het regime toepassen waar zij onder valt door het berekenen van de drempels op enkelvoudige basis. Omgekeerd geldt hetzelfde: indien er in een boekjaar geen gebruik gemaakt wordt of kan worden van de tussenhoudstervrijstelling, dan dienen de criteria voor de toepassing van de omvangafhankelijke regimes direct weer op geconsolideerde basis berekend te worden. -

13 Samenloop met de vrijstelling van art. 2:403 BW

De tussenhoudster die de tussenhoudstervrijstelling toepast, kan geen 403-verklaring afgeven voor haar directe en indirecte dochters. De groepsvrijstelling van art. 2:403 BW bevat een vrijstelling voor het opmaken en publiceren van de jaarrekening conform titel 9 van Boek 2 indien een directe of indirecte moedermaatschappij zich hoofdelijk aansprakelijk stelt voor de schulden uit rechtshandeling van deze vrijgestelde rechtspersoon. De financiële gegevens van de vrijgestelde rechtspersoon dienen te zijn opgenomen in de geconsolideerde jaarrekening van de directe of indirecte moedermaatschappij die de 403-verklaring heeft afgegeven. Deze geconsolideerde jaarrekening dient te worden gedeponeerd bij het handelsregister. Een rechtspersoon die de tussenhoudstervrijstelling toepast, stelt juist geen geconsolideerde jaarrekening op, waardoor aan dit vereiste van art. 2:403 BW niet kan worden voldaan.

Wat wél mogelijk is, is dat de 403-verklaring wordt afgegeven door het consoliderende groepshoofd. De tussenhoudster kan in dat geval de tussenhoudstervrijstelling toepassen en haar dochters kunnen op hun beurt de groepsvrijstelling toepassen. Op deze manier worden de faciliteiten geboden door titel 9 Boek 2 BW optimaal benut. Let er hierbij wel op dat voor de toepassing van de groepsvrijstelling van art. 2:403 BW niet de eis van gelijkwaardigheid geldt zoals bij de tussenhoudstervrijstelling. Een groep met een consoliderend groepshoofd die de geconsolideerde jaarrekening opmaakt in overeenstemming met US GAAP kan derhalve geen 403-verklaring afgeven. Voor toepassing van de groepsvrijstelling dient de jaarrekening krachtens het toepasselijke recht opgemaakt te zijn in overeenstemming met de Jaarrekeningenrichtlijn of EU-IFRS. -

14 Overname tussenhoudster gedurende het boekjaar

In de literatuur bestaat discussie of de vrijstelling ook kan worden toegepast indien er sprake is van een overname gedurende een boekjaar. Een voorbeeld: indien alle aandelen in rechtspersoon B uit figuur 1 op 30 juni worden overgenomen door rechtspersoon X, krijgt X op die datum beleidsbepalende invloed over B en wordt X op die datum hoofd van de groep. X dient vervolgens B (en de onderliggende rechtspersonen) vanaf die datum te consolideren. Indien B onder groepshoofd A altijd de tussenhoudstervrijstelling toepaste, kan de vraag gesteld worden of zij dit mag blijven doen in het jaar van overname, aangezien X de financiële gegevens van B (en haar consolidatiekring) (pas) vanaf de overnamedatum opneemt in haar geconsolideerde jaarrekening. In de literatuur wordt hier uiteenlopend over geoordeeld. Art. 2:408 lid 1 sub b BW vereist dat de financiële gegevens die de tussenhoudster zou moeten consolideren zijn opgenomen in de geconsolideerde jaarrekening van het grotere geheel. Niet is voorgeschreven op welke wijze de financiële gegevens moeten zijn opgenomen in de geconsolideerde jaarrekening. Het meeste praktische standpunt is dat de woordkeuze ‘financiële gegevens’ bewust is gekozen teneinde rekening te kunnen houden met afwijkende boekjaren waardoor ook een tijdvak van minder dan twaalf maanden in de bovenliggende consolidatie toereikend is.17x H. Beckman & E.A. Marseille, Hoofdlijnen van het jaarrekeningenrecht in Nederland, Deventer: Kluwer 2013, p. 264. De RJ bepalen dat er geen sprake mag zijn van proportionele consolidatie,18x RJ 217.214. er zal dus – in overeenstemming met de regels die op grond van titel 9 Boek 2 BW gelden voor het consolideren van groepsmaatschappijen – integraal geconsolideerd dienen te worden. Dit betekent dat de activa en passiva en de baten en lasten van deze maatschappijen volledig in de geconsolideerde jaarrekening worden opgenomen en onderlinge relaties tussen deze maatschappijen volledig worden geëlimineerd, ook indien het belang kleiner is dan 100%. Bij belangen kleiner dan 100% wordt het belang dat toebehoort aan derden (‘aandeel van derden’) in het eigen vermogen van deze meegeconsolideerde maatschappij(en) afzonderlijk in het eigen vermogen in de geconsolideerde balans getoond.19x Art. 2:405 en 2:411 lid 2 BW en RJ 217.501. In overeenstemming met het uitgangspunt in de literatuur dat een overname gedurende het boekjaar geen belemmering vormt om de groepsvrijstelling van art. 2:403 BW toe te passen,20x Zie bijvoorbeeld E.C.A. Nass, Groepsregime (art. 2:403 BW), in: Handboek Jaarrekeningenrecht (Serie Van der Heijden Instituut nr. 164), Deventer: Wolters Kluwer 2020. meen ik dat dit vereiste bij de tussenhoudstervrijstelling overeenkomstig geïnterpreteerd mag worden. Er wordt immers niet gesproken over consolidatie van de jaarrekening, maar van ‘financiële gegevens’. Dit hoeven mijns inziens niet de financiële gegevens over een geheel boekjaar te zijn, aangezien X deze financiële gegevens pas (integraal) hoeft te consolideren vanaf het overnamemoment. Indien de wetgever voor toepassing van de tussenhoudstervrijstelling een ander vereiste voor ogen had dan met de groepsvrijstelling van art. 2:403 BW, dan was er mijns inziens voor afwijkende bewoordingen gekozen. Daarnaast voegt het consolideren door de tussenhoudster niets toe indien het nieuwe groepshoofd dat ook doet. Wanneer een rechtspersoon onderdeel uitmaakt van een groter geheel, zegt een consolidatie van de subgroep niet veel. De subgroep wordt dan als het ware uit het grotere geheel gelicht, wat niet strookt met de economische realiteit. Daarnaast stelt de tussenhoudster ook een enkelvoudige jaarrekening op, waar haar eigen financiële gegevens zichtbaar zijn. Zekerheidshalve kan er voor een praktische oplossing gekozen worden door bijvoorbeeld het opnemen van een pro-formaoverzicht met de geconsolideerde financiële gegevens over het gehele boekjaar.21x G.M. van Santen e.a., Handboek Jaarrekening 2021 (EY), Deventer: Wolters Kluwer 2021, p. 787.

-

15 Waardering deelnemingen

Deelnemingen waarop een rechtspersoon invloed van betekenis kan uitoefenen, dienen in principe conform art. 2:389 lid 1 BW gewaardeerd te worden volgens nettovermogenswaarde. Het vermoeden van invloed van betekenis is aanwezig wanneer een rechtspersoon of een of meer van zijn dochtermaatschappijen alleen of samen een vijfde of meer van de stemmen van de leden, vennoten of aandeelhouders naar eigen inzicht kan/kunnen uitbrengen of doen uitbrengen. Voor de vaststelling of sprake is van een deelneming waarop invloed van betekenis kan worden uitgeoefend, is echter de feitelijke situatie bepalend. Art. 2:389 lid 9 BW bepaalt dat ingeval er sprake is van invloed van betekenis wegens in de toelichting te vermelden gegronde redenen mag worden afgeweken van deze waarderingsmethode. De RJ noemen, in overeenstemming met de wetsgeschiedenis,22x Kamerstukken II 1987/88, 19813, nr. 5, p. 8. als mogelijke gegronde redenen voor afwijking (1) de internationale verstrengeling van een rechtspersoon of (2) de toepassing van de tussenhoudstervrijstelling. Indien wordt afgeweken van de waardering conform nettovermogenswaarde, geldt art. 2:384 lid 1 BW voor de waardering van dergelijke deelnemingen. Als waarderingsgrondslag komen dan de verkrijgingsprijs en de actuele waarde in aanmerking. Art. 10 lid 3 sub c Besluit actuele waarde bepaalt echter dat waardering tegen actuele waarde niet is toegestaan voor deelnemingen waarin invloed van betekenis wordt uitgeoefend. Bij toepassing van de tussenhoudstervrijstelling komt in afwijking van de nettovermogenswaarde daarom (slechts) de verkrijgingsprijs in aanmerking.

-

16 Afronding

In dit artikel zijn de belangrijkste kenmerken en vereisten van de tussenhoudstervrijstelling besproken. Achtereenvolgens zijn alle vereisten zoals genoemd in art. 2:408 BW aan bod gekomen. Ook is er aandacht besteed aan de toepassing van de omvangafhankelijke regimes, de samenloop van de tussenhoudstervrijstelling met de groepsvrijstelling van art. 2:408 BW, de mogelijkheid van de toepassing van de tussenhoudstervrijstelling in geval van een overname gedurende het boekjaar en tot slot de waardering van deelnemingen bij toepassing van het tussenhoudsterregime.

- * Dit artikel is geschreven op persoonlijke titel.

-

1 Art. 2:405 lid 1 BW.

-

2 Art. 2:406 lid 1 BW.

-

3 Art. 2:406 lid 2 BW.

-

4 Er is sprake van een kleine groep indien de groep als geheel de grenzen genoemd in art. 2:396 lid 1 BW niet overschrijdt.

-

5 Zie art. 2:407 lid 1 BW en RJ 217.304-307.

-

6 Art. 2:408 lid 4 BW.

-

7 In dit artikel zal ik verder spreken van aandeelhouders.

-

8 Zie ook G.-P. den Hollander, Art. 2:408 BW stelt niet meer eisen dan de richtlijn jaarrekening, Tijdschrift voor Jaarrekeningenrecht 2020/3.

-

9 Kamerstukken II 2014/15, 34176, nr. 3, p. 41 en 47.

-

10 Zie bijvoorbeeld A. Dieleman, Vrijstelling van de consolidatieplicht voor de tussenhoudster (art. 2:408 BW), Handboek Jaarrekeningenrecht (Serie Van der Heijden Instituut nr. 164), Deventer: Wolters Kluwer 2020 en PwC, Alles over: toepassing van artikel 408 BW vrijstelling tussenconsolidatie, februari 2017, p. 7.

-

11 In dit artikel gebruik ik de term ‘consoliderende entiteit’ voor de consoliderende bovenliggende entiteit. Dit kan zowel een directe als indirecte moedermaatschappij zijn van de tussenhoudster en zowel een topholding als een andere bovenliggende tussenhoudster. Een tussenhoudster hoeft ook niet een daadwerkelijke houdstermaatschappij of holding te zijn. Dit kan ook een werkmaatschappij zijn waarop een consolidatieplicht rust.

-

12 In de regel zal topholding A op grond van art. 2:406 lid 1 BW verplicht zijn om de financiële gegevens van werkmaatschappij D en E mee te consolideren.

-

13 Art. 2:394 lid 1 BW.

-

14 Art. 2:210 lid 1 BW (bv) en art. 2:101 lid 1 BW (nv) jo. 2:394 lid 3 BW. Voor beursvennootschappen geldt een termijn van vier maanden na afloop van het boekjaar voor het opmaken van de jaarrekening en de terinzagelegging van de jaarrekening en het bestuursverslag. Deze termijn kan niet worden verlengd en komt overeen met de termijn voor de algemeenverkrijgbaarstelling van de jaarrekening die is opgenomen in art. 5:25c Wet op het financieel toezicht (Wft).

-

15 Art. 5:25m Wft.

-

16 RJ 270.201.

-

17 H. Beckman & E.A. Marseille, Hoofdlijnen van het jaarrekeningenrecht in Nederland, Deventer: Kluwer 2013, p. 264.

-

18 RJ 217.214.

-

20 Zie bijvoorbeeld E.C.A. Nass, Groepsregime (art. 2:403 BW), in: Handboek Jaarrekeningenrecht (Serie Van der Heijden Instituut nr. 164), Deventer: Wolters Kluwer 2020.

-

21 G.M. van Santen e.a., Handboek Jaarrekening 2021 (EY), Deventer: Wolters Kluwer 2021, p. 787.

-

22 Kamerstukken II 1987/88, 19813, nr. 5, p. 8.

Inhoud

- 1 Inleiding

- 2 Geconsolideerde jaarrekening

- 3 Consolidatieplicht

- 4 Consolidatiekring

- 5 Vrijstellingen consolidatieplicht

- 6 Tussenhoudstervrijstelling

- 7 Geen bezwaar aandeelhouders (sub a)

- 8 Financiële gegevens (sub b)

- 9 Geconsolideerde jaarrekening (sub c)

- 10 Taalvereiste (sub d)

- 11 Deponering (sub e)

- 12 Toepassing van het micro- of kleine regime

- 13 Samenloop met de vrijstelling van art. 2:403 BW

- 14 Overname tussenhoudster gedurende het boekjaar

- 15 Waardering deelnemingen

- 16 Afronding

- ↑ Naar boven

De tussenhoudstervrijstelling van art. 2:408 BW

DOI: 10.5553/OenF/157012472022030004002

| Wetenschap | De tussenhoudstervrijstelling van art. 2:408 BW |

| Trefwoorden | consolidatie, jaarrekening, vrijstelling, tussenhoudster, groep |

| Auteurs | Q.H. van Vliet |

| DOI | 10.5553/OenF/157012472022030004002 |

| Bron | Onderneming en Financiering, Aflevering 4, 2022 |

|

|

|