-

1 Inleiding

Wanneer je als belegger (een gedeelte van) je vermogen aan een derde toevertrouwt om dit tezamen met vermogen ingebracht door andere beleggers voor je te beleggen, ga je ervan uit dat het door jou ingelegde vermogen niet wordt aangewend om persoonlijke schuldeisers van deze derde te voldoen (die niets te maken hebben met de aan jou beloofde beleggingen). Je gaat er als belegger – kort gezegd – van uit dat het door jou belegde vermogen is gevrijwaard van eventuele besmettingsrisico’s.

Het bestaan van besmettingsrisico’s bij collectief vermogensbeheer is een risico dat ook door de wetgever is onderkend. De wetgever heeft daarom in de loop der jaren gewerkt aan een vermogensscheidingsregeling die van toepassing is op beleggingsinstellingen die worden beheerd door een vergunninghoudende1x Dat zijn beheerders die door middel van een of meer closed-end beleggingsinstellingen (dat wil zeggen: waarbij beleggers in de eerste vijf jaar geen recht op terugbetaling of inkoop hebben) activa onder beheer hebben die in totaal € 500 miljoen overschrijden, met dien verstande dat die € 500 miljoen drempelwaarde niet geldt indien de beheerder gebruik maakt van hefboomfinanciering; in dat geval geldt een drempelwaarde van € 100 miljoen. Op beheerders van beleggingsinstellingen die op grond van art. 2:66a Wft gebruik maken van de vrijstellingen en onder het registratieregime (of: ‘kleine beheerder’-regime) vallen, is art. 4:37j Wft niet van toepassing (op grond van art. 4:1 Wft is het deel ‘Gedragstoezicht financiële ondernemingen’ immers slechts van toepassing op de daarin genoemde financiële ondernemingen, waaronder beheerders van beleggingsinstellingen waaraan een vergunning ex art. 2:65 Wft is verleend). Wij zullen de situatie voor beleggingsinstellingen die worden beheerd door een niet-vergunninghoudende beheerder in deze bijdrage buiten beschouwing laten. Steeds als wij een beheerder of beleggingsinstelling benoemen gaat het dus om een beheerder met een vergunning ex art. 2:65 Wft of een beleggingsinstelling die door een dergelijke beheerder wordt beheerd of aangeboden. beheerder in de zin van art. 2:65 van de Wet op het financieel toezicht (Wft). Deze regels zijn sinds de implementatie van de richtlijn inzake beheerders van alternatieve beleggingsinstellingen (Richtlijn 2011/61/EU) (AIFM Richtlijn) op 22 juli 2013 opgenomen in art. 4:37j Wft.2x De regels met betrekking tot vermogensafscheiding voor beleggingsinstellingen zijn in materieel gelijkluidende vorm ook voor ‘icbe’s’ (in de zin van art. 1:1 Wft) opgenomen in art. 4:44 en 4:45 Wft. Dit artikel gaat – mede gelet op het beperkte aantal icbe’s in Nederland (op basis van het register dat de AFM op grond van art. 1:107 Wft bijhoudt op www.afm.nl/nl-nl/professionals/registers/vergunningenregisters/beleggingsinstellingen concluderen wij dat het ten tijde van publicatie dertien icbe’s betreft) – uitsluitend in op de regels die van toepassing zijn op beleggingsinstellingen.

Art. 4:37j Wft geldt zowel voor beleggingsinstellingen die zijn opgezet als rechtspersoon (bijvoorbeeld als coöperatieve vereniging, besloten vennootschap of naamloze vennootschap, hierna: beleggingsmaatschappijen), als voor beleggingsinstellingen die zijn opgezet als entiteit zonder rechtspersoonlijkheid (bijvoorbeeld een commanditaire vennootschap (cv) of fonds voor gemene rekening (fgr), en cv’s en fgr’s tezamen hierna: beleggingsfondsen). De regeling van art. 4:37j Wft is tweeledig en voorziet in (1) de verplichting voor beleggingsfondsen om hun activa onder te brengen in een daartoe opgericht special purpose vehicle3x Met de term ‘special purpose vehicle’ bedoelen wij een juridische entiteit die is opgericht of aangegaan met een enkel specifiek doel, zoals bijv. het optreden als beherend vennoot van een cv of als bewaarentiteit van een beleggingsinstelling. Het doel van een dergelijk vehikel dient betrekkelijk restrictief in de statuten (of de cv-overeenkomst) te worden opgenomen, om zo eventuele besmettingsrisico’s te mitigeren. (de bewaarentiteit)4x De bewaarentiteit wordt ook wel ‘bewaarder’ genoemd, maar om verwarring te voorkomen hanteren wij in dit artikel het begrip bewaarentiteit en niet het in art. 1:1 Wft gebruikte begrip ‘bewaarder’, dat verwijst naar de in art. 21 van de AIFM Richtlijn bedoelde AIFMD-bewaarder, die op grond van de Wft bewaar- en controletaken moet uitvoeren (zie art. 4:37f Wft). en (2) een verhaals- en rangregeling die vermogensscheiding voor zowel beleggingsmaatschappijen als beleggingsfondsen moet bewerkstelligen.

Hoewel de regels voor vermogensscheiding zoals opgenomen in art. 4:37j Wft erop gericht zijn beleggers te beschermen tegen besmettingsrisico’s, hebben ze niet alleen gevolgen voor beheerders van beleggingsinstellingen en hun beleggers, maar ook voor derde partijen (zoals kredietverstrekkers, doelwitvennootschappen, medeaandeelhouders, adviseurs, enzovoort) die willen contracteren met deze beleggingsinstellingen en daarbij verhaal willen hebben op de activa die in het afgescheiden vermogen van de betreffende beleggingsinstellingen vallen. Dat blijkt in de praktijk niet altijd op consistente wijze te gebeuren. Contractanten worstelen met de vraag op welke wijze met beleggingsinstellingen dient te worden gecontracteerd wanneer bijvoorbeeld sprake is van een bewaarentiteit of indien binnen één rechtspersoon verschillende afgescheiden vermogens bestaan. Wij zullen in deze bijdrage daarom allereerst een korte schets geven van de inhoud en achtergrond van art. 4:37j Wft (par. 2), vervolgens een tweetal praktijkvoorbeelden nader beschrijven en analyseren (par. 3) en tot slot enkele aanbevelingen doen voor marktpartijen die willen dat hun vorderingen verhaalbaar zijn op het afgescheiden vermogen van de betreffende beleggingsinstelling of een subfonds daarvan (par. 4). Wij hopen de praktijk hiermee enige handvatten te bieden om te voorkomen dat de partijen die betrokken zijn bij transacties met beleggingsinstellingen ongewild met een andere wederpartij geconfronteerd worden dan zij voor ogen hadden: niet iedere kikker blijkt na het kussen immers een prins te zijn.

-

2 Art. 4:37j Wft

Hierna volgt een korte weergave van de volgende onderdelen van de vermogensscheidingsregels zoals opgenomen in art. 4:37j Wft:

De activa van beleggingsfondsen moeten worden ondergebracht bij een speciaal daartoe opgerichte bewaarentiteit.

Voor de voldoening van schulden van beleggingsinstellingen is een verhaalsregeling van toepassing waaruit volgt welke vorderingen op het fondsvermogen kunnen worden verhaald.

Er geldt een rangregeling die voor een aantal specifieke gevallen bepaalt in welke volgorde schuldeisers van beleggingsinstellingen hun vordering op het fondsvermogen kunnen verhalen.

2.1 De verplichte bewaarentiteit die de juridische eigendom van het fondsvermogen houdt

Op grond van art. 4:37j lid 1 Wft dient de juridische eigendom van de activa van een beleggingsfonds te worden gehouden door een entiteit, de bewaarentiteit, die als enig statutair doel heeft het houden van de juridische eigendom van de activa van een of meer beleggingsfondsen (al dan niet tezamen met het bewaren en administreren van die activa). De bewaarentiteit mag slechts de activa van meerdere beleggingsfondsen houden indien er op grond van het beleggingsbeleid niet een reëel risico bestaat dat het eigen vermogen van de bewaarentiteit ontoereikend zal zijn om de kosten die verband houden met het beheer van de betreffende beleggingsfondsen te voldoen (zoals goed voorstelbaar is bij beleggingsfondsen die op fondsniveau gebruik maken van hefboomfinanciering of op grond van hun strategie een marginverplichting hebben).5x Denk bijv. aan een beleggingsinstelling die belegt in derivaten. Als rechtsvorm voor de bewaarentiteit zal vaak een stichting worden gekozen (omdat deze geen aandeelhouders heeft die tot het resultaat gerechtigd zijn).

De verplichting om ter bevordering van vermogensafscheiding een aparte bewaarentiteit op te richten om de juridische eigendom van de activa van een beleggingsfonds te houden, vindt haar oorsprong niet in Europese wetgeving zoals de AIFM Richtlijn. In plaats daarvan is ze de resultante van jarenlange Nederlandse discussie op dit vlak, die bij de wijziging van de Wet toezicht beleggingsinstellingen in 2005 in het voordeel van een voorgeschreven bewaarentiteit is beslecht.6x Zie bijv. J.W.P.M. van der Velden, Beleggingsfondsen naar burgerlijk recht (Serie Onderneming en Recht, deel 47; diss. Nijmegen), Deventer: Kluwer 2008, par. 3.2, S.N. Hooghiemstra, De bewaarentiteit: het ei van Columbus of een vreemde eend in de bijt?, MvO 2018, afl. 5/6, par. 3.1, en verder Kamerstukken II 2002/03, 28998, nr. 3, p. 6. Vanaf 2005 is het voor beleggingsfondsen die onder de vigeur van de Wft (en haar voorgangers) vallen daarom verplicht de juridische eigendom van de activa van een beleggingsfonds bij een daartoe opgerichte bewaarentiteit onder te brengen.7x De mogelijkheid tot het aanvragen van een ontheffing op grond van art. 4:37j lid 3 en 4:44 lid 3 Wft laten wij hier onbesproken. In onze beleving is het zo dat de AFM vooral gebruik maakt van deze bevoegdheid voor reeds bestaande Nederlandse structuren die anders zouden moeten herstructureren en buitenlandse structuren, en alleen voor zover het beoogde doel van het onderbrengen van de activa bij een aparte bewaarentiteit is gewaarborgd.

Door de ietwat ongelukkige formulering van art. 4:37j lid 1 Wft (welk lid bepaalt dat ‘de activa’ van een beleggingsfonds moeten worden ondergebracht bij een bewaarentiteit) bestaat onduidelijkheid of het gehele fondsvermogen (inclusief de passiva) door een bewaarentiteit moet worden gehouden of enkel de activa. Hoewel art. 4:37j lid 1 Wft slechts rept over de ‘activa’ van een beleggingsfonds en niets regelt ten aanzien van de passiva, volgt ons inziens uit de systematiek van de wet dat de wetgever niet heeft bedoeld dat enkel de activa van het beleggingsfonds bij een bewaarentiteit moeten worden ondergebracht. In lid 2 van art. 4:37j Wft gaat de wetgever er immers van uit dat de bewaarentiteit is blootgesteld aan bepaalde faillissementsrisico’s, hetgeen zich niet goed verhoudt met de situatie waarin de bewaarentiteit enkel de juridische eigendom van de activa van het beleggingsfonds zou houden. Bovendien is het voor de verhaalspositie van derden niet wenselijk dat zij een rechtstreekse vordering (wat als passivum van het beleggingsfonds kwalificeert) hebben op het beleggingsfonds, terwijl de activa van dat beleggingsfonds zijn ondergebracht bij de bewaarentiteit. Een dergelijke discrepantie zou – bijvoorbeeld in een uitwinningsscenario – tot onwenselijke situaties kunnen leiden.8x Vgl. in dit kader bijv. HR 11 september 2009, ECLI:NL:HR:2009:BH4033, JOR 2009/309, m.nt. I. Spinath (Comsys). Ook in de bestaande literatuur over dit onderwerp heerst overigens de breedgedragen opvatting dat de passiva van een beleggingsfonds bij de bewaarentiteit moeten worden ondergebracht (en niet alleen de activa).9x Zie ook W.A.K. Rank, Aansprakelijkheid- en verhaalsproblemen rondom een FGR, MvV 2021, afl. 6, p. 219.2.2 De verhaalsregeling

Op grond van art. 3:276 van het Burgerlijk Wetboek (BW) kan een schuldeiser zich verhalen op alle goederen van zijn schuldenaar. Dit is anders als een specifieke wet afwijkt van de hiervoor genoemde algemene wettelijke verhaalsregeling (‘tenzij de wet anders bepaalt’). In art. 4:37j lid 5 Wft heeft de wetgever een dergelijke afwijking opgenomen. Het vijfde lid van art. 4:37j Wft bepaalt namelijk dat het vermogen van een beleggingsinstelling een ‘afgescheiden vermogen’ is dat uitsluitend dient ter voldoening van vorderingen die voortvloeien uit:

schulden die verband houden met het beheer en het bewaren van de activa van de beleggingsinstelling (welke kosten op grond van de aan beleggers beschikbaar gestelde informatie op de beleggingsinstelling verhaald mogen worden);10x Het gaat daarbij om de informatie die op grond van art. 4:22 lid 1 en 4:37m Wft aan beleggers ter beschikking moet worden gesteld, alvorens zij hun beleggingsbeslissing nemen (zie bijv. ook art. 115b Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo Wft) jo. art. 23 van de AIFM Richtlijn). en

rechten van deelneming (kortweg de aanspraak van de beleggers).

Een vraag die onmiddellijk rijst, is of vorderingen die verband houden met het verwerven of vervreemden van fondsactiva vallen onder ‘schulden die verband houden met het beheer en het bewaren van de activa van de beleggingsinstelling’ (zie onderdeel 1 hiervoor). Hoewel de tekst van art. 4:37 lid 5 Wft beperkte ruimte laat, ligt het voor de hand onderdeel 1 ruim uit te leggen en te concluderen dat in elk geval schulden die verband houden met het verwerven of vervreemden van de activa van de beleggingsinstelling op het fondsvermogen kunnen worden verhaald. Voor het implementeren van een succesvolle beleggingsstrategie dient een beleggingsinstelling namelijk activa aan te kunnen kopen, die zij – idealiter met rendement – op een later moment weer verkoopt. Een beleggingsinstelling zal daarom geregeld koopovereenkomsten aangaan, bijvoorbeeld voor de aankoop van aandelen in een bv. Als de vorderingen ter voldoening van de koopprijs onder die koopovereenkomsten niet onder art. 4:37 lid 5 Wft vallen, dan zou dat betekenen dat de crediteur van een beleggingsinstelling zijn vordering niet kan verhalen op het fondsvermogen. Dat lijkt zeer onwenselijk, want wie gaan dan nog contracteren met een beleggingsinstelling?

2.3 De rangregeling

De rangorde in deze regeling wordt in de leden 6 en 8 van art. 4:37j Wft gegeven. In het geval van vereffening of een boedeltekort worden eerst de schulden die verband houden met beheer en bewaring voldaan en daarna de vorderingen van de beleggers.11x De leden 7 en 3 van art. 4:37j Wft doen vermoeden dat indien de vorderingen uit lid 5 van art. 4:37j Wft allemaal zijn voldaan, ook derden zich nog op de activa van een beleggingsinstelling kunnen verhalen. Nu deze situatie zuiver theoretisch lijkt, laten we deze hier verder buiten beschouwing. Zie daarvoor M.C. Maters, Het afgescheiden vermogen van beleggingsfondsen: artikel 4:37j Wft, een geschikte regeling voor de cv én het fgr?, O&F 2016, afl. 2, p. 33-46. Het afgescheiden vermogen is overigens niet toegankelijk voor schuldeisers van schulden die niet op grond van art. 4:37m Wft aan beleggers zijn gemeld. Dergelijke schulden komen dan bijvoorbeeld voor rekening van de beheerder.12x Deze regeling is geënt op de rangregeling voor de premiepensioeninstelling (art. 4:71a lid 1 onder a Wft) en is erop gericht te waarborgen dat geen andere kosten in rekening worden gebracht dan die welke uitdrukkelijk tevoren bekend zijn gemaakt in de informatie die de beheerder over een beleggingsinstelling heeft verstrekt aan de deelnemers. Zie Kamerstukken II 2012/13, 33632, nr. 3, p. 80-81. Het is voor de redacteuren van de documenten (veelal aangeduid als informatiememorandum, private placement memorandum of prospectus) waarin de in rekening te brengen kosten worden opgenomen, dus belangrijk om volledig te zijn. Niet-vermelde kosten kunnen namelijk niet worden verhaald op het afgescheiden vermogen.13x Overigens geldt voor derden die contracteren met beleggingsinstellingen dat het verstandig is om te onderzoeken of kosten voor een voorgenomen transactie inderdaad bij een beleggingsinstelling in rekening mogen worden gebracht, op grond van de informatie die aan beleggers op grond van art. 4:37m Wft beschikbaar is gesteld, zodat zij niet voor onaangename verrassingen komen te staan als zij verhaal zoeken op het afgescheiden vermogen maar dit op grond van de rangregeling dus niet mogelijk is.

Zoals hiervoor beschreven, is de verhaals- en rangregeling een Nederlandse regeling en is ze niet alleen van toepassing op de bewaarentiteit die de juridische eigendom van de activa van één beleggingsfonds houdt, maar scheidt de regeling ook de vermogens van verschillende beleggingsinstellingen of subfondsen14x Een subfonds is een ‘administratief afgescheiden gedeelte van het vermogen van een beleggingsinstelling of icbe waarvoor een separaat beleggingsbeleid wordt gevoerd en waarin specifiek voor dat gedeelte ter collectieve belegging gevraagde of verkregen gelden of andere goederen zijn of worden opgenomen teneinde de deelnemers in de opbrengsten van de beleggingen te doen delen onder specifiek voor dat gedeelte geldende voorwaarden’. Zie art. 1:1 Wft. die bij één rechtspersoon zijn ondergebracht.15x De regeling opgenomen in art. 4:37j Wft is op grond van art. 1:13 lid 4 Wft ook van toepassing op subfondsen. Lid 4 van art. 4:37j Wft sluit de verplichting om verschillende special purpose vehicles op te richten voor de subfondsen overigens uit.

-

3 Twee praktijkvoorbeelden

In deze paragraaf staan wij stil bij de twee praktijkvoorbeelden aan de hand waarvan de problematiek rondom het contracteren met een beleggingsinstelling inzichtelijk wordt:

een beleggingsfonds in de vorm van een cv met bewaarentiteit ex art. 4:37j lid 1 Wft en de vraag wie partij dient te zijn ten behoeve van het beleggingsfonds; en

één enkele rechtspersoon waarin de vermogens van verschillende beleggingsinstellingen of subfondsen daarvan zijn ondergebracht en de vraag namens wie werd gecontracteerd.

3.1 Contracteren met een beleggingsfonds in de vorm van een cv met bewaarentiteit ex art. 4:37j lid 1 Wft

De activa van een beleggingsfonds dat is gestructureerd als een cv moeten op grond van art. 4:37j lid 1 Wft door een bewaarentiteit worden gehouden. Hoewel dat strikt genomen niet noodzakelijk is,16x Art. 4:37j lid 1 Wft bepaalt specifiek dat een bewaarentiteit de juridische eigendom van meerdere beleggingsfondsen kan houden, tenzij overeenkomstig lid 2 van dat artikel een reëel risico bestaat dat het vermogen van het beleggingsfonds en de bewaarentiteit zelf ontoereikend zullen zijn voor vorderingen die op grond van de rangregeling op het afgescheiden vermogen verhaald kunnen worden. wordt er voor typische private-equityfondsen in Nederland vaak voor gekozen om voor elk beleggingsfonds een separate bewaarentiteit op te richten. De wet vereist dat het ‘enig[e] statutair doel [van een dergelijke bewaarentiteit is] het houden van de juridische eigendom van een of meer beleggingsfondsen’.17x Zie art. 4:37j lid 1 Wft. Er bestaat daarom voor een bewaarentiteit geen ruimte om naast haar taak als bewaarentiteit ook op te treden als beherend vennoot van een cv zonder daarbij haar statutaire doelomschrijving te overschrijden.18x Zie art. 2:7 BW. Een bewaarentiteit van een beleggingsfonds dat is gestructureerd als een cv handelt dus niet ook als beherend vennoot van die cv. In de praktijk betekent dit dat – wanneer een beleggingsfonds bijvoorbeeld activa aankoopt en geleverd wil krijgen – de bewaarentiteit, en niet de beherend vennoot, als contractspartij zal moeten optreden.19x Vgl. in het kader van het fgr Rank 2021, p. 219-229.

Dat is anders dan wat marktpartijen gewend zijn als zij in het rechtsverkeer een cv treffen. Zij contracteren in beginsel namelijk met de cv zelf, waarbij een beherend vennoot de cv vertegenwoordigt20x Zie art. 17 WvK; doorgaans bepaalt de cv-overeenkomst daarnaast dat de beherend vennoot de enige is die de cv kan vertegenwoordigen. en daarmee het vermogen van de cv verbindt jegens derden. In Nederlandse private-equitystructuren is het echter gebruikelijker om de juridische eigendom van het vermogen van de cv bij de beherend vennoot onder te brengen (in plaats van bij de gezamenlijke vennoten in de gemeenschap). In dergelijke structuren contracteert een beherend vennoot met derden en handelt daarbij voor zichzelf om de aldus in zijn privévermogen verkregen activa economisch voor rekening en risico van de cv te houden.Hierna gaan wij kort in op de achtergrond van beide mogelijkheden (waarbij dus geen sprake is van een beleggingsfonds – in de vorm van een cv – dat wordt beheerd door een vergunninghoudende beheerder), om af te sluiten met het bespreken van een cv waarvan de juridische eigendom van de activa bij een bewaarentiteit is ondergebracht (welke regeling geldt voor beleggingsfondsen – in de vorm van een cv – die worden beheerd door een vergunninghoudende beheerder).

Contracteren met de cv zelf

De cv heeft geen rechtspersoonlijkheid en kan als zodanig niet in haar eigen naam vermogensbestanddelen in eigendom hebben. Wel komt de cv enige mate van rechtssubjectiviteit toe:21x Zie instemmend J.M. Blanco Fernández, De Hoge Raad en de rechtssubjectiviteit van de personenvennootschap, WPNR 2018, afl. 7190, p. 311-312. zo kan een cv bijvoorbeeld zelfstandig contracteren,22x Hierbij is wel de vraag – met name in het licht van het recente arrest HR 19 april 2019, ECLI:NL:HR:2019:649, Ondernemingsrecht 2019/151, m.nt. V.R. Feenstra – wat precies de gevolgen zijn van het zelfstandig contracteren met een cv. Ten aanzien van een vof werd door de Hoge Raad beslist dat een arbeidsovereenkomst met de vof gezien moet worden als een arbeidsovereenkomst met de gezamenlijke vennoten. Zie ook A.J.S.M. Tervoort, Een overeenkomst met een vof: wat betekent dat nu eigenlijk?, ORP 2019/161. nakoming vorderen van de uitvoering van een overeenkomst,23x Zie art. 7A:1682 BW jo. art. 15 WvK. optreden in rechte24x Zie art. 51 Rv. en failliet worden verklaard (zonder dat het faillissement van de cv noodzakelijkerwijs het faillissement van de vennoten meebrengt).25x HR 6 februari 2015, ECLI:NL:HR:2015:251. Een en ander neemt niet weg dat bij gebreke van een afwijkende regeling in de limited partnership agreement (de cv-overeenkomst) zaken of vermogensrechten die door een cv worden verworven, door de gezamenlijke vennoten in gemeenschap worden verkregen. Deze vennootschappelijke goederengemeenschap is een gebonden gemeenschap:26x Zie bijv. HR 15 maart 2013, ECLI:NL:HR:2013:BY7840, NJ 2013/290, m.nt. P. van Schilfgaarde (Biek Holdings), r.o. 3.4.2, Hof Arnhem-Leeuwarden 1 april 2014, ECLI:NL:GHARL:2014:2717, JOR 2014/197, m.nt. J.M. Blanco Fernández, en vgl. Rb. Midden-Nederland 27 mei 2015, ECLI:NL:RBMNE:2015:4345, JOR 2016/29, m.nt. Chr.M. Stokkermans. de vennoten van de cv zijn gedurende de looptijd van de cv immers niet beschikkingsbevoegd over hun onverdeelde aandeel in de gemeenschap noch over hun onverdeelde aandeel in individuele goederen van de gemeenschap.27x Asser/Van Olffen 7-VII 2017/162. De gebonden gemeenschap vormt bovendien een afgescheiden vermogen.28x Zie HR 26 november 1897, W 7047 (Boeschoten/Besier), en ook HR 14 maart 2003, ECLI:NL:PHR:2003:AF4593, m.nt. J.M.M. Maeijer (Hovuma/Spreeuwenberg), waarin de Hoge Raad besliste dat ook een cv met één beherend vennoot een afgescheiden vermogen heeft, wat voor dit arrest niet het geval was. Onder verwijzing naar bijv. Tervoort, in: GS Personenassociaties, par. 3.5.2, supplement 47, wordt betoogd dat de ratio en de rechtsgrond verbonden aan de begrippen ‘afgescheiden vermogen’ en ‘gebonden gemeenschap’ verschillend zijn en daarom enige voorzichtigheid is geboden beide begrippen in één adem te noemen (alsof het feitelijk om hetzelfde gaat). De activa die in de gebonden gemeenschap vallen, dienen namelijk als exclusief verhaalsobject voor de crediteuren van de cv en zijn als zodanig afgescheiden van het privévermogen van de vennoten (en dus ook hun privécrediteuren).29x Zie bijv. Asser/Van Olffen 7-VII 2017/162 en 173 en A.J.S.M. Tervoort, Het Nederlandse personenvennootschapsrecht, Deventer: Wolters Kluwer 2015, par. 6.7.

Indien niet beoogd is af te wijken van de hiervoor besproken standaardregeling, dan kan de beherend vennoot op grond van art. 17 van het Wetboek van Koophandel (WvK) namens de cv rechtshandelingen aangaan. Om aan ieder van de vennoten als deelgenoten in de gebonden gemeenschap te leveren kunnen echter additionele handelingen noodzakelijk zijn.

Contracteren met de beherend vennoot die optreedt voor rekening en risico van de cv

Die additionele handelingen maken voornoemde standaardregeling voor de fondsenpraktijk niet erg aantrekkelijk. Zo is voor de levering van activa die alleen per notariële akte kunnen worden geleverd noodzakelijk dat alle vennoten (dat wil zeggen: de beleggers) op de relevante akten compareren.30x Zie art. 40 Wna en art. 18 Kadasterwet. Bij een grote groep beleggers valt een dergelijk vereiste niet goed te rijmen met de noodzaak van de fondsbeheerder om snel te kunnen handelen indien een interessante investeringsmogelijkheid zich voordoet. In de fondsenpraktijk is het daarom gebruikelijk om in de cv-overeenkomst te bepalen dat de juridische eigendom van alle activa door de beherend vennoot, voor rekening en risico van de cv (de gezamenlijke vennoten), wordt gehouden. Alle activa van de cv vallen daarentegen in het privévermogen van de beherend vennoot (en, ter voorkoming van misverstanden, niet in de gebonden gemeenschap en/of het afgescheiden vermogen van de cv). Privécrediteuren kunnen dus verhaal nemen op alle goederen van de beherend vennoot (zie art. 3:276 BW), ongeacht of die goederen worden gehouden voor rekening en risico van de cv. Reden ook waarom de beherend vennoot altijd een special purpose vehicle zal zijn.

Als ervoor is gekozen om de juridische eigendom van het vermogen van de cv bij de beherend vennoot te plaatsen, zal in elk geval de beherend vennoot moeten contracteren met derden.

De bewaarentiteit

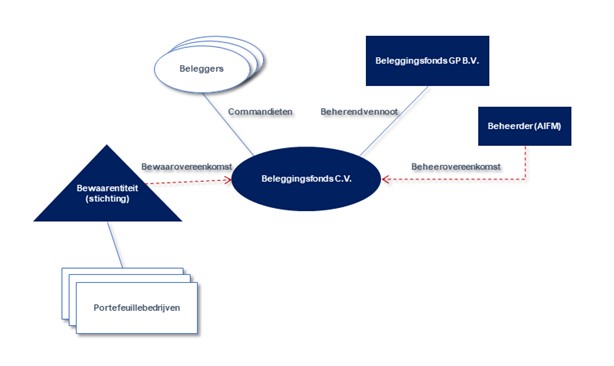

Voor een cv die tevens kwalificeert als beleggingsfonds dat wordt beheerd door een vergunninghoudende beheerder, geldt dat niet kan worden gekozen tussen de twee hiervoor genoemde regelingen. Voor deze categorie cv’s verplicht de wet op grond van art. 4:37j lid 1 Wft namelijk dat de juridische eigendom van de activa van de cv moet worden ondergebracht bij een bewaarentiteit (en tevens dat deze bewaarentiteit niet ook als (beherend) vennoot kan optreden). Het gevolg hiervan is een wat complexe structuur: een cv met ten minste één beherend vennoot, één31x Het verdient opmerking dat het op grond van de ESMA Richtsnoeren met betrekking tot centrale begrippen van de AIFMD, ESMA/2013/611, voldoende is om te kwalificeren als beleggingsinstelling als de cv-overeenkomst niet verbiedt dat bij meer dan één belegger kapitaal wordt opgehaald (om niet te kwalificeren als het beheren van een individueel vermogen waarvoor een vergunning vereist is op basis van Richtlijn 2014/65/EU van het Europees Parlement en de Raad van 15 mei 2014 betreffende markten voor financiële instrumenten en tot wijziging van Richtlijn 2002/92/EG en Richtlijn 2011/61/EU). commanditaire vennoot én een bewaarentiteit (zie figuur 1).

Deze regeling heeft het in de praktijk niet eenvoudiger gemaakt: had je vroeger alleen nog de cv en haar beherend vennoot als mogelijke contractspartijen, sinds 2013 zit daar dus een bewaarentiteit bij. Een bewaarentiteit die in ieder geval contractspartij moet zijn in alle situaties waarin voor rekening en risico van de cv vermogensbestanddelen worden verworven of vervreemd. De bewaarentiteit dient immers de juridische eigendom van alle activa van het desbetreffende beleggingsfonds te verkrijgen, en zal daarmee in beginsel als enige beschikkingsbevoegd zijn om die activa vervolgens te vervreemden of bezwaren.32x Wij merken voor de volledigheid op dat een bewaarentiteit vaak een volmacht geeft aan de beherend vennoot van een beleggingsfonds om naar eigen believen rechtshandelingen te verrichten ten aanzien van de activa van het fonds. Het is de vraag of een notaris genoegen neemt met een dergelijke onderhandse volmacht voor bijv. het overdragen van onroerende zaken of aandelen in een besloten vennootschap.

In de praktijk leidt het voorgaande ertoe dat bijvoorbeeld een private-equityfonds dat is opgezet als een cv met bewaarentiteit, bij het verwerven van een portefeuillevennootschap niet zelf zal moeten optreden als verkrijgende partij, maar de bewaarentiteit. Als aandeelhouder zal de bewaarentiteit ook partij moeten zijn bij een eventuele aandeelhoudersovereenkomst met betrekking tot de portefeuillevennootschap, en niet de fonds-cv.33x Indien een dergelijke aandeelhoudersovereenkomst ook rechten specifiek voor de cv of – waarschijnlijker – de beherend vennoot bevat, dan is het natuurlijk wel zinvol om deze partij te laten zijn. Ze zijn dat dan vanzelfsprekend niet in de capaciteit van medeaandeelhouder. Een ander voorbeeld is het verstrekken van een aandeelhouderslening aan een portefeuillevennootschap: ook hier zou de bewaarentiteit moeten contracteren met de portefeuillevennootschap in kwestie, of de vorderingen die voortvloeien uit de leningsovereenkomst zullen in elk geval moeten toekomen aan de bewaarentiteit. Daarvoor zal de bewaarentiteit in beginsel partij moeten worden bij de leningsdocumentatie (of de vorderingen moeten naderhand worden gecedeerd aan de bewaarentiteit).34x Tenzij concepten als ‘wisselvertegenwoordiging’, zoals door Stokkermans geopperd, in dit geval ook opgaan en de beherend vennoot dan niet als wisselvertegenwoordiger van de vennoten van tijd tot tijd heeft opgetreden, maar juist als wisselvertegenwoordiger van de bewaarentiteit; zie Chr.M. Stokkermans, Wisselvertegenwoordiging en middellijke vertegenwoordiging: sleutels voor een moderne benadering van de personenvennootschappen, Ondernemingsrecht 2012/49. Die manier van contracteren kan als volgt in de documentatie worden geregeld in de partijomschrijving en op de handtekeningenpagina:

‘[naam bewaarentiteit] voor rekening en risico van [naam van de betreffende beleggingsinstelling]’

In de hiervoor beschreven situatie heeft het beleggingsfonds dat is opgezet als een cv overigens nog altijd een afgescheiden vermogen. Het afgescheiden vermogen van de cv vormt ook in deze situatie een gebonden gemeenschap (waarin elke individuele belegger deelgenoot is). Art. 4:37j Wft doet daar niet aan af. In dit geval hebben de gezamenlijke vennoten (op basis van de bewaarovereenkomst die is gesloten tussen de cv en de bewaarentiteit) echter alleen een vordering op de bewaarentiteit, welke vordering in de gebonden gemeenschap van die vennoten valt. De vennoten hebben dus elk een onverdeeld aandeel in de vordering op de bewaarentiteit ter hoogte van hun pro rata-aandeel in het fondsvermogen.

Ter illustratie: de capital call facility

Wij vragen ons af of partijen in het rechtsverkeer op de juiste manier contracteren met een beleggingsfonds. Zo merken wij bijvoorbeeld dat kredietverstrekkers in de financieringspraktijk doorgaans verzoeken of beleggingsfondsen in de vorm van een cv zelf kunnen optreden als leningnemer (borrower) van bijvoorbeeld een capital call facility.35x Een capital call facility is een kredietfaciliteit die door beleggingsinstellingen wordt aangewend om trekkingen van beleggers voor te financieren. Het is niet helemaal duidelijk waar deze wens vandaan komt. Een kredietverstrekker zou immers enkel gebaat moeten zijn bij (tijdige) betaling van rente en aflossing onder de kredietdocumentatie. Daarbij is vooral van belang dat een kredietverstrekker toegang heeft tot het fondsvermogen, en dat zit nu juist bij de bewaarentiteit. Argumentatie die men opvoert, is dat een kredietverstrekker graag een recht heeft om geld op te vragen bij de beleggers, bijvoorbeeld in het geval van verzuim onder de kredietdocumentatie. Daarvoor is echter niet nodig dat het beleggingsfonds optreedt als kredietnemer onder de leningsdocumentatie. Volstaan kan worden met een garantie van het beleggingsfonds (ter securering van de verplichtingen van de bewaarentiteit onder de kredietovereenkomst), tezamen met een pandrecht op de vorderingen die het beleggingsfonds heeft op de beleggers. Zo kan men afspreken dat een pandhouder in bepaalde gevallen – zonder tussenkomst van het beleggingsfonds of de beheerder daarvan – trekkingsverzoeken kan doen bij de beleggers. Nog los daarvan laat art. 4:37j lid 1 Wft strikt genomen niet toe dat een beleggingsfonds dat is opgezet als een cv vorderingen verkrijgt onder een kredietovereenkomst. De leningnemer onder een kredietovereenkomst verkrijgt immers een vordering tot betaling van een bepaalde geldsom, hetgeen een goed is dat op grond van art. 4:37j lid 1 Wft als activum door de bewaarentiteit moet worden gehouden. Wij zouden daarom menen dat de bewaarentiteit in ieder geval voor het verkrijgen van de vorderingen onder de kredietfaciliteit partij zou moeten zijn bij de kredietovereenkomst.

Aangezien de vorderingen onder een kredietovereenkomst in ieder geval door de bewaarentiteit dienen te worden verkregen, lijkt het logisch dat de schulden die voortvloeien uit diezelfde kredietovereenkomst eveneens bij de bewaarentiteit worden ondergebracht. Hiervoor kwamen wij al tot de conclusie dat constructies waarbij schulden en vorderingen die voortvloeien uit eenzelfde rechtsverhouding aan verschillende partijen toekomen, tot onwenselijke situaties kunnen leiden. In dit praktijkvoorbeeld is dat niet anders.

Kortom: de wettelijke bepaling van art. 4:37j Wft dwingt vergunninghoudende beheerders van beleggingsinstellingen om alle rechtsverhoudingen die voor rekening en risico van de cv worden aangegaan, te laten aangaan door de bewaarentiteit, zodat in ieder geval alle activa bij de bewaarentiteit terechtkomen. Zodoende voorkomt de beheerder bijvoorbeeld dat hem door de AFM een boete van de tweede categorie wordt opgelegd,36x Het gaat dan om een boete met een basisbedrag van € 500.000, een maximumbedrag van € 1 miljoen en een minimumbedrag van € 0; zie art. 1:81 Wft jo. art. 10 van het Besluit bestuurlijke boetes financiële sector. dat hij tekortschiet in de nakoming van zijn verplichtingen onder de cv-overeenkomst (waarin doorgaans opgenomen zal zijn dat de juridische eigendom van alle activa en passiva bij de bewaarentiteit zullen worden ondergebracht), of dat complicaties optreden bij de vervreemding van de activa (bijvoorbeeld als onroerende zaken zijn ondergebracht bij de bewaarentiteit en de huurovereenkomsten met betrekking tot die onroerende zaken zijn aangegaan door de cv (en dus niet van rechtswege mee overgaan)).37x Zie art. 7:226 BW. Wat ons betreft weegt dat ruimschoots op tegen het gepercipieerde voordeel dat kredietverstrekkers denken te hebben als zij direct met de cv contracteren.

3.2 Contracteren met één enkele rechtspersoon waarin de vermogens van verschillende beleggingsinstellingen of subfondsen daarvan zijn ondergebracht

Naast de besproken separate bewaarentiteit die de juridische eigendom van een enkel beleggingsfonds houdt, bestaat de mogelijkheid tot het onderbrengen van verschillende vermogens van verschillende beleggingsinstellingen, of subfondsen daarvan, in één rechtspersoon. Zo kan een separate bewaarentiteit de juridische eigendom van de activa van verschillende beleggingsfondsen houden (mits geen sprake is van de situatie zoals beschreven in art. 4:37j lid 2 Wft),38x Het is goed om te vermelden dat art. 4:37j lid 2 Wft niet geldt voor subfondsen, dus een beleggingsmaatschappij kan de activa van verschillende subfondsen houden, ook als art. 4:37j lid 2 Wft van toepassing is. Dit is een afwijking van art. 1:13 lid 4 Wft. en daarnaast kan een beleggingsinstelling zelf een rechtspersoon zijn (een beleggingsmaatschappij)39x Zie art. 1:1 Wft. en de activa van verschillende subfondsen daarvan houden. Wij zullen hierna ingaan op het voorbeeld van een beleggingsmaatschappij met verschillende subfondsen.

Een veelgebruikte structuur bij beleggingsinstellingen met een liquide of semiliquide strategie is het paraplufonds met verschillende subfondsen (bijvoorbeeld in de vorm van een beleggingsmaatschappij met veranderlijk kapitaal (bmvk)).40x Een bmvk is een naamloze vennootschap (nv) die als beleggingsmaatschappij functioneert en aan bepaalde vereisten voldoet, zoals neergelegd in art. 2:76a lid 1 BW. De bmvk kenmerkt zich doordat participaties gemakkelijk kunnen worden ingekocht en uitgegeven. Dat is met name gunstig bij liquide fondsen die beleggen in bijv. beursgenoteerde activa. Daarbij is van belang dat de waarde van de participaties eenvoudig kan worden berekend en dat participanten hun participaties op bepaalde momenten tegen die waarde (eventueel met aftrek van een administratieve fee) kunnen laten inkopen. In die structuur geeft de beleggingsmaatschappij onder een gemeenschappelijke naam per subfonds steeds verschillende soortaandelen uit aan beleggers die ‘tracken’ op het administratief afgescheiden gedeelte van het vermogen van de beleggingsmaatschappij, waarvoor een apart beleggingsbeleid wordt gevoerd ten behoeve van de houders van die soortaandelen. Elk subfonds heeft conform art. 4:37j lid 5 jo. art. 1:13 lid 4 Wft ook een wettelijk afgescheiden vermogen dat alleen verhaal biedt voor de schuldeisers van het betreffende subfonds. Daarom is het van belang dat de beheerder van de beleggingsmaatschappij een administratie bijhoudt waarin per subfonds de activa en passiva worden geadministreerd.

In voornoemd voorbeeld bestaat – omdat een beleggingsmaatschappij anders dan een beleggingsfonds zelf rechtspersoonlijkheid bezit – op grond van art. 4:37j Wft geen verplichting om een bewaarentiteit op te richten waarin de juridische eigendom van de activa moet worden ondergebracht. De naamloze vennootschap kan namelijk steeds in haar eigen naam in het rechtsverkeer optreden als de afgescheiden vermogens van één van haar subfondsen moeten worden verbonden. Daar speelt dan de vraag ten behoeve van welk subfonds de beleggingsmaatschappij heeft gecontracteerd. De beheerder zal ervoor moeten zorgen dat voldoende bepaalbaar is ten behoeve van welk subfonds is gecontracteerd. Als de beleggingsmaatschappij zelfstandig overeenkomsten aangaat zonder extern duidelijk te maken ten behoeve van welk subfonds is gecontracteerd, kan dit tot onwenselijke resultaten leiden. Op grond van de wettelijke definitie van subfonds uit art. 1:1 Wft menen wij namelijk dat degene die de administratieve scheiding bepaalt (de beheerder), ook bepaalt ten laste van welk subfonds bepaalde vorderingen komen (en dat contractanten er puur op basis van de wet niet van uit mogen gaan dat het aankomt op de vraag wat de contractanten over en weer redelijkerwijs van elkaar mochten verwachten ten tijde van het aangaan van de overeenkomst).41x Hoewel wij ons overigens kunnen voorstellen dat rechters in al te onredelijke situaties wel tot een dergelijke uitleg zouden kunnen komen. Daarbij zal de communicatie die voorafging aan het aangaan van de overeenkomst van belang zijn. Ter voorkoming van deze problematiek – die natuurlijk ook tot de zeer ongewenste uitkomst kan leiden dat een contractspartij per abuis ten behoeve van een subfonds blijkt te handelen dat veel minder solvabel is dan de beleggingsmaatschappij als geheel – dient in elk geval duidelijk te worden gemaakt dat de beleggingsmaatschappij optreedt ten behoeve van het desbetreffende subfonds, om zo het juiste afgescheiden vermogen te verbinden. Contractspartijen van beleggingsmaatschappijen die een paraplufonds zijn met verschillende subfondsen doen er daarom goed aan zich te vergewissen van de aard van de rechtspersoon waarmee zij zakendoen en het afgescheiden vermogen van het subfonds binnen deze rechtspersoon dat hun verhaal moet bieden. Wanneer hierover duidelijkheid bestaat, dan dient – om verhaal op het afgescheiden vermogen van het betreffende subfonds zeker te stellen – uitdrukkelijk te worden gecontracteerd met de beleggingsmaatschappij voor rekening en risico van het beoogde subfonds.42x Vgl. in dit kader Van der Velden 2008, p. 250. Die manier van contracteren kan als volgt in de documentatie worden geregeld in de partijomschrijving en op de handtekeningenpagina:

‘[naam beleggingsmaatschappij] voor rekening en risico van [naam van het betreffende subfonds]’

-

4 Aanbevelingen

Zoals al blijkt uit onze voorgaande analyse hebben de regels vervat in art. 4:37j Wft het ook voor contractspartijen van beleggingsinstellingen niet gemakkelijker gemaakt. Door de structurele complexiteit die de regeling met zich brengt en de mogelijkheid die zij biedt om verschillende van elkaar afgescheiden vermogens binnen een en dezelfde rechtspersoon onder te brengen, is het voor contractspartijen die zich niet hebben verdiept in de regeling eenvoudig om fouten te maken. Zo kan het zomaar zijn dat een wederpartij met een cv heeft gecontracteerd, maar dat de activa van die cv zijn ondergebracht bij een bewaarentiteit. Daarnaast kan het zo zijn dat een wederpartij – zonder dat voldoende te beseffen – heeft gecontracteerd met een subfonds dat er financieel veel slechter voor staat dan het paraplufonds waarvan zij onderdeel uitmaakt. Onwenselijke verrassingen die door alle partijen bij een overeenkomst voorkomen kunnen worden.

De wijze waarop dergelijke verrassingen door partijen voorkomen kunnen worden, is wat ons betreft schoon in haar eenvoud: houd het simpel en wees duidelijk. Beleggingsfondsen zijn verplicht alle activa bij een bewaarentiteit onder te brengen. Zorg er dan ook voor dat je met de bewaarentiteit contracteert en niet met de beherend vennoot van een cv of de cv zelf (ook al schrijft de wet niet uitdrukkelijk voor dat de passiva eveneens ten laste van de bewaarentiteit moeten komen). Beleggingsinstellingen en subfondsen daarvan hebben bovendien een bij wet afgescheiden vermogen. Contractspartijen van beleggingsinstellingen doen er dus goed aan bij de tenaamstelling te vermelden dat zij voor ogen hebben te contracteren ten behoeve van het afgescheiden vermogen van de betreffende beleggingsinstelling of een subfonds daarvan. Een blind date is immers passender in het sociaal verkeer dan in het rechtsverkeer.

-

1 Dat zijn beheerders die door middel van een of meer closed-end beleggingsinstellingen (dat wil zeggen: waarbij beleggers in de eerste vijf jaar geen recht op terugbetaling of inkoop hebben) activa onder beheer hebben die in totaal € 500 miljoen overschrijden, met dien verstande dat die € 500 miljoen drempelwaarde niet geldt indien de beheerder gebruik maakt van hefboomfinanciering; in dat geval geldt een drempelwaarde van € 100 miljoen. Op beheerders van beleggingsinstellingen die op grond van art. 2:66a Wft gebruik maken van de vrijstellingen en onder het registratieregime (of: ‘kleine beheerder’-regime) vallen, is art. 4:37j Wft niet van toepassing (op grond van art. 4:1 Wft is het deel ‘Gedragstoezicht financiële ondernemingen’ immers slechts van toepassing op de daarin genoemde financiële ondernemingen, waaronder beheerders van beleggingsinstellingen waaraan een vergunning ex art. 2:65 Wft is verleend). Wij zullen de situatie voor beleggingsinstellingen die worden beheerd door een niet-vergunninghoudende beheerder in deze bijdrage buiten beschouwing laten. Steeds als wij een beheerder of beleggingsinstelling benoemen gaat het dus om een beheerder met een vergunning ex art. 2:65 Wft of een beleggingsinstelling die door een dergelijke beheerder wordt beheerd of aangeboden.

-

2 De regels met betrekking tot vermogensafscheiding voor beleggingsinstellingen zijn in materieel gelijkluidende vorm ook voor ‘icbe’s’ (in de zin van art. 1:1 Wft) opgenomen in art. 4:44 en 4:45 Wft. Dit artikel gaat – mede gelet op het beperkte aantal icbe’s in Nederland (op basis van het register dat de AFM op grond van art. 1:107 Wft bijhoudt op www.afm.nl/nl-nl/professionals/registers/vergunningenregisters/beleggingsinstellingen concluderen wij dat het ten tijde van publicatie dertien icbe’s betreft) – uitsluitend in op de regels die van toepassing zijn op beleggingsinstellingen.

-

3 Met de term ‘special purpose vehicle’ bedoelen wij een juridische entiteit die is opgericht of aangegaan met een enkel specifiek doel, zoals bijv. het optreden als beherend vennoot van een cv of als bewaarentiteit van een beleggingsinstelling. Het doel van een dergelijk vehikel dient betrekkelijk restrictief in de statuten (of de cv-overeenkomst) te worden opgenomen, om zo eventuele besmettingsrisico’s te mitigeren.

-

4 De bewaarentiteit wordt ook wel ‘bewaarder’ genoemd, maar om verwarring te voorkomen hanteren wij in dit artikel het begrip bewaarentiteit en niet het in art. 1:1 Wft gebruikte begrip ‘bewaarder’, dat verwijst naar de in art. 21 van de AIFM Richtlijn bedoelde AIFMD-bewaarder, die op grond van de Wft bewaar- en controletaken moet uitvoeren (zie art. 4:37f Wft).

-

5 Denk bijv. aan een beleggingsinstelling die belegt in derivaten.

-

6 Zie bijv. J.W.P.M. van der Velden, Beleggingsfondsen naar burgerlijk recht (Serie Onderneming en Recht, deel 47; diss. Nijmegen), Deventer: Kluwer 2008, par. 3.2, S.N. Hooghiemstra, De bewaarentiteit: het ei van Columbus of een vreemde eend in de bijt?, MvO 2018, afl. 5/6, par. 3.1, en verder Kamerstukken II 2002/03, 28998, nr. 3, p. 6.

-

7 De mogelijkheid tot het aanvragen van een ontheffing op grond van art. 4:37j lid 3 en 4:44 lid 3 Wft laten wij hier onbesproken. In onze beleving is het zo dat de AFM vooral gebruik maakt van deze bevoegdheid voor reeds bestaande Nederlandse structuren die anders zouden moeten herstructureren en buitenlandse structuren, en alleen voor zover het beoogde doel van het onderbrengen van de activa bij een aparte bewaarentiteit is gewaarborgd.

-

8 Vgl. in dit kader bijv. HR 11 september 2009, ECLI:NL:HR:2009:BH4033, JOR 2009/309, m.nt. I. Spinath (Comsys).

-

9 Zie ook W.A.K. Rank, Aansprakelijkheid- en verhaalsproblemen rondom een FGR, MvV 2021, afl. 6, p. 219.

-

10 Het gaat daarbij om de informatie die op grond van art. 4:22 lid 1 en 4:37m Wft aan beleggers ter beschikking moet worden gesteld, alvorens zij hun beleggingsbeslissing nemen (zie bijv. ook art. 115b Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo Wft) jo. art. 23 van de AIFM Richtlijn).

-

11 De leden 7 en 3 van art. 4:37j Wft doen vermoeden dat indien de vorderingen uit lid 5 van art. 4:37j Wft allemaal zijn voldaan, ook derden zich nog op de activa van een beleggingsinstelling kunnen verhalen. Nu deze situatie zuiver theoretisch lijkt, laten we deze hier verder buiten beschouwing. Zie daarvoor M.C. Maters, Het afgescheiden vermogen van beleggingsfondsen: artikel 4:37j Wft, een geschikte regeling voor de cv én het fgr?, O&F 2016, afl. 2, p. 33-46.

-

12 Deze regeling is geënt op de rangregeling voor de premiepensioeninstelling (art. 4:71a lid 1 onder a Wft) en is erop gericht te waarborgen dat geen andere kosten in rekening worden gebracht dan die welke uitdrukkelijk tevoren bekend zijn gemaakt in de informatie die de beheerder over een beleggingsinstelling heeft verstrekt aan de deelnemers. Zie Kamerstukken II 2012/13, 33632, nr. 3, p. 80-81.

-

13 Overigens geldt voor derden die contracteren met beleggingsinstellingen dat het verstandig is om te onderzoeken of kosten voor een voorgenomen transactie inderdaad bij een beleggingsinstelling in rekening mogen worden gebracht, op grond van de informatie die aan beleggers op grond van art. 4:37m Wft beschikbaar is gesteld, zodat zij niet voor onaangename verrassingen komen te staan als zij verhaal zoeken op het afgescheiden vermogen maar dit op grond van de rangregeling dus niet mogelijk is.

-

14 Een subfonds is een ‘administratief afgescheiden gedeelte van het vermogen van een beleggingsinstelling of icbe waarvoor een separaat beleggingsbeleid wordt gevoerd en waarin specifiek voor dat gedeelte ter collectieve belegging gevraagde of verkregen gelden of andere goederen zijn of worden opgenomen teneinde de deelnemers in de opbrengsten van de beleggingen te doen delen onder specifiek voor dat gedeelte geldende voorwaarden’. Zie art. 1:1 Wft.

-

15 De regeling opgenomen in art. 4:37j Wft is op grond van art. 1:13 lid 4 Wft ook van toepassing op subfondsen. Lid 4 van art. 4:37j Wft sluit de verplichting om verschillende special purpose vehicles op te richten voor de subfondsen overigens uit.

-

16 Art. 4:37j lid 1 Wft bepaalt specifiek dat een bewaarentiteit de juridische eigendom van meerdere beleggingsfondsen kan houden, tenzij overeenkomstig lid 2 van dat artikel een reëel risico bestaat dat het vermogen van het beleggingsfonds en de bewaarentiteit zelf ontoereikend zullen zijn voor vorderingen die op grond van de rangregeling op het afgescheiden vermogen verhaald kunnen worden.

-

17 Zie art. 4:37j lid 1 Wft.

-

18 Zie art. 2:7 BW.

-

19 Vgl. in het kader van het fgr Rank 2021, p. 219-229.

-

20 Zie art. 17 WvK; doorgaans bepaalt de cv-overeenkomst daarnaast dat de beherend vennoot de enige is die de cv kan vertegenwoordigen.

-

21 Zie instemmend J.M. Blanco Fernández, De Hoge Raad en de rechtssubjectiviteit van de personenvennootschap, WPNR 2018, afl. 7190, p. 311-312.

-

22 Hierbij is wel de vraag – met name in het licht van het recente arrest HR 19 april 2019, ECLI:NL:HR:2019:649, Ondernemingsrecht 2019/151, m.nt. V.R. Feenstra – wat precies de gevolgen zijn van het zelfstandig contracteren met een cv. Ten aanzien van een vof werd door de Hoge Raad beslist dat een arbeidsovereenkomst met de vof gezien moet worden als een arbeidsovereenkomst met de gezamenlijke vennoten. Zie ook A.J.S.M. Tervoort, Een overeenkomst met een vof: wat betekent dat nu eigenlijk?, ORP 2019/161.

-

24 Zie art. 51 Rv.

-

25 HR 6 februari 2015, ECLI:NL:HR:2015:251.

-

26 Zie bijv. HR 15 maart 2013, ECLI:NL:HR:2013:BY7840, NJ 2013/290, m.nt. P. van Schilfgaarde (Biek Holdings), r.o. 3.4.2, Hof Arnhem-Leeuwarden 1 april 2014, ECLI:NL:GHARL:2014:2717, JOR 2014/197, m.nt. J.M. Blanco Fernández, en vgl. Rb. Midden-Nederland 27 mei 2015, ECLI:NL:RBMNE:2015:4345, JOR 2016/29, m.nt. Chr.M. Stokkermans.

-

27 Asser/Van Olffen 7-VII 2017/162.

-

28 Zie HR 26 november 1897, W 7047 (Boeschoten/Besier), en ook HR 14 maart 2003, ECLI:NL:PHR:2003:AF4593, m.nt. J.M.M. Maeijer (Hovuma/Spreeuwenberg), waarin de Hoge Raad besliste dat ook een cv met één beherend vennoot een afgescheiden vermogen heeft, wat voor dit arrest niet het geval was. Onder verwijzing naar bijv. Tervoort, in: GS Personenassociaties, par. 3.5.2, supplement 47, wordt betoogd dat de ratio en de rechtsgrond verbonden aan de begrippen ‘afgescheiden vermogen’ en ‘gebonden gemeenschap’ verschillend zijn en daarom enige voorzichtigheid is geboden beide begrippen in één adem te noemen (alsof het feitelijk om hetzelfde gaat).

-

29 Zie bijv. Asser/Van Olffen 7-VII 2017/162 en 173 en A.J.S.M. Tervoort, Het Nederlandse personenvennootschapsrecht, Deventer: Wolters Kluwer 2015, par. 6.7.

-

31 Het verdient opmerking dat het op grond van de ESMA Richtsnoeren met betrekking tot centrale begrippen van de AIFMD, ESMA/2013/611, voldoende is om te kwalificeren als beleggingsinstelling als de cv-overeenkomst niet verbiedt dat bij meer dan één belegger kapitaal wordt opgehaald (om niet te kwalificeren als het beheren van een individueel vermogen waarvoor een vergunning vereist is op basis van Richtlijn 2014/65/EU van het Europees Parlement en de Raad van 15 mei 2014 betreffende markten voor financiële instrumenten en tot wijziging van Richtlijn 2002/92/EG en Richtlijn 2011/61/EU).

-

32 Wij merken voor de volledigheid op dat een bewaarentiteit vaak een volmacht geeft aan de beherend vennoot van een beleggingsfonds om naar eigen believen rechtshandelingen te verrichten ten aanzien van de activa van het fonds. Het is de vraag of een notaris genoegen neemt met een dergelijke onderhandse volmacht voor bijv. het overdragen van onroerende zaken of aandelen in een besloten vennootschap.

-

33 Indien een dergelijke aandeelhoudersovereenkomst ook rechten specifiek voor de cv of – waarschijnlijker – de beherend vennoot bevat, dan is het natuurlijk wel zinvol om deze partij te laten zijn. Ze zijn dat dan vanzelfsprekend niet in de capaciteit van medeaandeelhouder.

-

34 Tenzij concepten als ‘wisselvertegenwoordiging’, zoals door Stokkermans geopperd, in dit geval ook opgaan en de beherend vennoot dan niet als wisselvertegenwoordiger van de vennoten van tijd tot tijd heeft opgetreden, maar juist als wisselvertegenwoordiger van de bewaarentiteit; zie Chr.M. Stokkermans, Wisselvertegenwoordiging en middellijke vertegenwoordiging: sleutels voor een moderne benadering van de personenvennootschappen, Ondernemingsrecht 2012/49.

-

35 Een capital call facility is een kredietfaciliteit die door beleggingsinstellingen wordt aangewend om trekkingen van beleggers voor te financieren.

-

36 Het gaat dan om een boete met een basisbedrag van € 500.000, een maximumbedrag van € 1 miljoen en een minimumbedrag van € 0; zie art. 1:81 Wft jo. art. 10 van het Besluit bestuurlijke boetes financiële sector.

-

37 Zie art. 7:226 BW.

-

38 Het is goed om te vermelden dat art. 4:37j lid 2 Wft niet geldt voor subfondsen, dus een beleggingsmaatschappij kan de activa van verschillende subfondsen houden, ook als art. 4:37j lid 2 Wft van toepassing is. Dit is een afwijking van art. 1:13 lid 4 Wft.

-

39 Zie art. 1:1 Wft.

-

40 Een bmvk is een naamloze vennootschap (nv) die als beleggingsmaatschappij functioneert en aan bepaalde vereisten voldoet, zoals neergelegd in art. 2:76a lid 1 BW. De bmvk kenmerkt zich doordat participaties gemakkelijk kunnen worden ingekocht en uitgegeven. Dat is met name gunstig bij liquide fondsen die beleggen in bijv. beursgenoteerde activa. Daarbij is van belang dat de waarde van de participaties eenvoudig kan worden berekend en dat participanten hun participaties op bepaalde momenten tegen die waarde (eventueel met aftrek van een administratieve fee) kunnen laten inkopen.

-

41 Hoewel wij ons overigens kunnen voorstellen dat rechters in al te onredelijke situaties wel tot een dergelijke uitleg zouden kunnen komen.

-

42 Vgl. in dit kader Van der Velden 2008, p. 250.

Blind date

DOI: 10.5553/OenF/157012472021029003004

| Wetenschap en praktijk | Blind dateOver hoe je als contractspartij van een beleggingsinstelling niet voor verrassingen komt te staan bij de vraag op welk vermogen je vorderingen kunt verhalen |

| Trefwoorden | art. 4:37j Wft, vermogensafscheiding, beleggingsfonds, commanditaire vennootschap, subfonds |

| Auteurs | M.C. Maters en S. Verkerk |

| DOI | 10.5553/OenF/157012472021029003004 |

| Bron | Onderneming en Financiering, Aflevering 3, 2021 |

|

|

|