-

1 Inleiding

In de financieringspraktijk komt het vaak voor dat een krediet wordt vormgegeven als een kredietfaciliteit. In de kredietovereenkomst komen bank en kredietnemer in dat geval overeen dat de kredietnemer tot een bepaald bedrag (de kredietlimiet) aan krediet kan opnemen. Gedurende de beschikbaarheid van de kredietfaciliteit (ook wel de kredietlijn genoemd) kan het zo zijn dat de kredietnemer slechts een deel van de kredietfaciliteit heeft benut, waardoor er nog ruimte is om aanvullend krediet op te nemen. Deze ruimte wordt doorgaans aangeduid als de kredietruimte. Hierbij bestaat een belangwekkend verschil tussen committed (gecommitteerde) kredietruimte en uncommitted (ongecommitteerde) kredietruimte. Kortweg gaat het hier om het verschil tussen kredietruimte die reeds bij voorbaat door de bank is toegezegd en beschikbaar is voor de kredietnemer en kredietruimte die alleen beschikbaar is als de bank daarmee instemt. Dit verschil is niet alleen voor de kredietnemer relevant. Ook voor de bank is dit onderscheid relevant, in het bijzonder vanwege de voor de bank geldende kapitaalregelgeving. Afhankelijk van de vraag of een kredietruimte als committed of uncommitted wordt beschouwd, dient een bank wel respectievelijk geen kapitaal aan te houden voor de uitstaande kredietruimte. De regelgeving kent op dit moment echter geen duidelijke omschrijving of definitie van wanneer kredietruimte als committed of uncommitted moet worden beschouwd. In de nabije toekomst komt hier verandering in en zal bovendien de relevantie van het verschil toenemen. Deze toezichtrechtelijke ontwikkelingen bevestigen bovendien een divergentie – een uit elkaar bewegen – tussen de toezichtrechtelijke en de civielrechtelijke behandeling van bepaalde kredietfaciliteiten.

De voornoemde veranderingen vloeien voort uit de afspraken die binnen het Basel Committee on Banking Supervision zijn vastgelegd, de zogenoemde Bazel 3-hervormingen,1x Basel Committee on Banking Supervision, Basel III: Finalising Post-Crisis Reforms, december 2017, te raadplegen via www.bis.org/bcbs/publ/d424.pdf. ook wel als Bazel 4 aangeduid (hierna: Bazel 4). Deze supranationale afspraken tussen bancaire toezichthouders zullen naar verwachting op zijn vroegst vanaf 1 januari 2025 – na de implementatie in de Capital Requirements Regulation2x Verordening (EU) 575/2013 van 26 juni 2013 betreffende de prudentiële vereisten voor banken. (hierna: de CRR, en het wijzigingsvoorstel ter implementatie van Bazel 4,3x Op het moment van schrijven is de meeste recente tekst van de Herziene CRR te vinden in het standpunt aangenomen door de Europese Raad van 31 oktober 2022, (in het Engels) te raadplegen via www.consilium.europa.eu/en/press/press-releases/2022/11/08/banking-sector-council-agrees-its-position-on-the-implementation-of-basel-iii-reforms. Op 27 oktober 2021 publiceerde de Europese Commissie haar voorstel van de Herziene CRR (de volledige benaming van de Herziene CRR luidt: het voorstel tot wijziging van verordening (EU) nr. 575/2013 wat betreft vereisten inzake kredietrisico, risico van aanpassing van de kredietwaardering, operationeel risico, marktrisico en de output floor). hierna: de Herziene CRR4x In de praktijk wordt deze regelgeving aangeduid als CRR 3. De reden hiervoor is dat de oorspronkelijke versie van de CRR uit 2013 veelal wordt aangeduid als CRR en de versie van de CRR na een eerste grootschalige wijzigingsronde in 2019 als CRR 2. Opgemerkt zij dat de wijzigingen van de CRR niet zijn vastgelegd in verordeningen die de oorspronkelijke CRR vervangen, maar in verordeningen die de oorspronkelijke CRR op onderdelen wijzigen.) – in de Europese Unie van kracht worden. Niettemin verdient het aanbeveling de wijzigingen die Bazel 4 en de Herziene CRR bevatten, nu alvast in acht te nemen. Zowel voor bestaande als voor toekomstige kredietfaciliteiten kunnen de wijzigingen relevant zijn.

In deze bijdrage bespreken wij welke gevolgen Bazel 4 en de Herziene CRR gaan hebben voor het kapitaal dat banken moeten aanhouden voor uitstaande kredietruimte en de verbintenisrechtelijke aspecten die daarop van invloed zijn. Daarnaast beschrijven wij ook welke invloed deze wijzigingen in toezichtrechtelijke regelgeving mogelijk hebben op de civielrechtelijke uitleg van overeenkomsten. Wij behandelen eerst in paragraaf 2 de voor deze bijdrage relevante kapitaaleisen zoals die thans voor banken op grond van de CRR gelden. Vervolgens zetten wij in paragraaf 3 uiteen hoe deze regels onder de Herziene CRR gaan veranderen en welke invloed dit mogelijk heeft op de civielrechtelijke uitleg van kredietovereenkomsten. Tot slot gaan wij in paragraaf 4 nader in op de verschillende voorwaarden waaraan moet zijn voldaan, wil kredietruimte onder de Herziene CRR als uncommitted kwalificeren. Hierbij benoemen wij aandachtspunten voor banken bij het opstellen van (de voorwaarden van toepassing op) kredietfaciliteiten.

-

2 Achtergrond

2.1 Introductie

Een bank moet op grond van de CRR aan kapitaaleisen voldoen. Zo moet een bank bijvoorbeeld een bepaald minimaal eigen vermogen aanhouden.5x Art. 92(1) CRR. Voor de berekening van de hoogte van dit minimum is onder andere de som van verschillende zogeheten ‘risicoposten’ van belang (in het Engels: total risk exposure amount).6x Art. 92(2) CRR. Een van die risicoposten (in het Engels: exposure value) betreft, kort gezegd, het risico dat een bank loopt over verstrekte kredieten, zijnde het kredietrisico.7x Art. 92(3)(a) CRR jo. art. 379 CRR. De verschillende risicoposten worden onder de CRR naar risico gewogen, om uiteindelijk tot de som van de risicoposten te komen op basis waarvan het benodigde kapitaal wordt berekend. Deze risicoweging laten we in dit artikel buiten beschouwing. Als vuistregel geldt dat hoe hoger het totaal aan verstrekte kredieten, hoe hoger het totaal aan risicoposten, en dus hoe hoger het eigen vermogen van de bank moet zijn om aan de kapitaaleisen te voldoen. Als vuistregel geldt ook dat hoe meer kapitaal de bank dient aan te houden voor een bepaald krediet, hoe hoger de kosten zullen zijn die de bank in rekening zal brengen bij de kredietnemer.

Zoals in de inleiding beschreven, kent een kredietfaciliteit in de regel een kredietlimiet, wat het maximumkredietbedrag is dat de kredietnemer van de bank kan ontvangen uit hoofde van de betreffende kredietfaciliteit. Hierbij kan sprake zijn van een opgenomen (ook wel aangeduid als een getrokken) gedeelte dat reeds is verstrekt door de bank en van een nog niet opgenomen en dus ongetrokken gedeelte (de kredietruimte) waar de kredietnemer, al dan niet onder bepaalde voorwaarden, aanspraak op kan maken. Hierbij komt de vraag op of en hoe een bank deze kredietruimte op grond van de CRR dient mee te nemen bij de berekening van haar risicoposten en daarmee bij de berekening van haar kapitaalratio.

2.2 Committed of uncommitted: CRR en EBA

Op grond van de CRR moet kredietruimte die kwalificeert als een ‘blootstelling’ (een risico, ook wel aangeduid als exposure),8x Art. 5(1) CRR. meer in het bijzonder als een ‘post buiten de balanstelling’ (ook wel aangeduid als off-balance sheet item), worden meegenomen bij de berekening van de risicoposten. Zolang kredietruimte nog niet is opgenomen, bestaat er in beginsel geen risico dat de bank haar geld niet terugkrijgt. Dat verandert echter op het moment dat de klant de kredietruimte geheel of gedeeltelijk benut. Als de bank gehouden is of geacht moet worden gehouden te zijn aan een kredietverzoek te voldoen (waarover hierna meer), dan loopt de bank dus een latent kredietrisico. Dit latente risico moet in een risicopost worden omgezet.9x Art. 111 CRR. De CRR schrijft daarvoor een omrekeningsfactor voor (in het Engels: conversion factor; ook wel credit conversion factor genoemd, hierna: de CCF).10x De CCF is in art. 4(1)(56) CRR gedefinieerd als ‘de verhouding tussen het momenteel niet-opgenomen bedrag van een kredietlijn dat zou kunnen worden opgenomen en daardoor zou openstaan bij wanbetaling, en het momenteel niet-opgenomen bedrag van de kredietlijn, waarbij de omvang van de kredietlijn wordt bepaald door de toegestane limiet, tenzij de niet-toegestane limiet hoger ligt’.

In welke gevallen kredietruimte een latent kredietrisico met zich brengt en dus op grond van de CRR als post buiten de balanstelling kwalificeert, is – bij gebreke van concrete wettelijke standaarden – echter niet geheel duidelijk. In de praktijk viel men terug op een toelichting van de European Banking Authority (EBA).11x Zie www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2017_3246. Aan de hand daarvan kunnen de volgende drie scenario’s worden onderscheiden, waarbij het vooral draait om het verschil tussen een krediet dat als committed en een krediet dat als uncommitted moet worden beschouwd.

In het geval dat een bank contractueel verplicht is de kredietruimte te verstrekken (al dan niet als door de kredietnemer aan vooraf vastgestelde voorwaarden is voldaan), dan kwalificeert deze kredietruimte als een post buiten de balanstelling onder de CRR. Dat een bank kredietruimte van dit soort kredietfaciliteiten mee moet nemen in de berekening van haar risicoposten is begrijpelijk. Deze kredietruimte kan namelijk op elk moment en zonder invloed van de bank worden omgezet in daadwerkelijk verstrekt krediet en dit vormt dan direct een risicopost voor de bank, waartegenover kapitaal moet worden aangehouden. Het gaat hier om een committed kredietruimte.

Als een bank daarentegen op geen enkele manier gehouden is de kredietruimte te verstrekken (ook niet als aan vooraf vastgestelde voorwaarden is voldaan) en die kredietruimte derhalve alleen hoeft te verstrekken op verzoek van de kredietnemer en mits de bank daarmee instemt, dan is in principe sprake van uncommitted krediet. In dat geval is volgens de EBA geen sprake van een post buiten de balanstelling onder de CRR. Dit betekent dat deze kredietruimte niet hoeft te worden meegenomen bij de berekening van de risicoposten van de bank. Dit uitgangspunt moet wel worden genuanceerd, want de EBA heeft tegelijkertijd aangegeven dat krediet wel als post buiten de balanstelling kan kwalificeren als de bank om een vergoeding vraagt voor het tot stand brengen of in stand houden van de kredietfaciliteit, of als de kredietwaardigheid van de kredietnemer niet wordt beoordeeld voordat het aanvullend krediet wordt verstrekt.12x Zie www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2017_3246.

In het derde scenario gaat het om kredietruimte die committed maar onvoorwaardelijk onmiddellijk opzegbaar (hierna kortheidshalve: onmiddellijk opzegbaar) is. Op grond van de CRR leveren kredietruimtes die ‘te allen tijde onvoorwaardelijk zonder opzegtermijn kunnen worden opgezegd’, of die waarvoor ‘expliciet is bepaald dat ze te allen tijde automatisch kunnen worden opgezegd op grond van de verminderde kredietwaardigheid van de debiteur’, een laag risico op.13x Bijlage I CRR, onder 4(a). Op dergelijke kredietruimte is onder de huidige CRR een CCF van 0% van toepassing, dat wil zeggen dat een bank deze kredietruimte voor 0% kan meerekenen. In feite hoeft de bank deze kredietruimte dus niet mee te rekenen bij het vaststellen van de risicoposten.14x Art. 111(1) CRR. De rationale hierachter is dat een bank dankzij de onvoorwaardelijke en onmiddellijke opzegmogelijkheid zich op ieder moment van het latente kredietrisico kan ontdoen. In dat geval hoeven banken dergelijke kredietruimte niet mee te rekenen.15x Volledigheidshalve merken wij nog op dat Bijlage I CRR, onder 4(a), stelt: ‘Aan particulieren en kleine partijen toegekende kredietlijnen kunnen als onvoorwaardelijk opzegbaar worden beschouwd indien de instelling deze kredietlijnen krachtens de daaraan verbonden voorwaarden kan opzeggen met volledige inachtneming van de wetgeving inzake consumentenbescherming en aanverwante wetgeving.’ Kortom, zelfs als er uit wetgeving inzake consumentenbescherming en aanverwante wetgeving beperkingen voortvloeien in de opzegbaarheid, dan heeft dit geen gevolgen voor de behandeling van een dergelijke faciliteit als onmiddellijk opzegbaar indien in overeenstemming met die wetgeving kan worden opgezegd. Hetzelfde herhaalt de CRR in art. 154(4)(b) en 166(8) CRR.

We noemen in dit kader dat als een onmiddellijke opzeggingsgrond ontbreekt, de kredietruimte volgens de CRR als een hoger risico kwalificeert, hetgeen betekent dat de kredietruimte voor 20% (bij een kredietfaciliteit met een oorspronkelijke looptijd van korter dan een jaar, een ‘middelgroot/laag risico’) of zelfs 50% (bij een kredietfaciliteit met een oorspronkelijke looptijd van langer dan een jaar, een ‘middelgroot risico’) dient te worden meegerekend bij het berekenen van de risicoposten.16x Zie respectievelijk art. 111(1) jo. Bijlage I CRR, onder 3(b)(i) en art. 111(1) jo. Bijlage I CRR, onder (2)(b)(ii).

Voor de volledigheid noemen wij ook dat banken die geavanceerde eigen (interne) modellen hanteren voor het berekenen van kredietrisico, met toestemming van de toezichthouder ook eigen ramingen van CCF’s mogen toepassen.17x Art. 166(8) jo. art. 182 CRR. Dit geldt voor een deel van de banken die onder de CRR vallen, andere banken gebruiken de standaardbenadering voor de berekening van het kredietrisico of gedeeltelijk eigen modellen (zonder eigen ramingen van de CCF’s). Het is overigens niet uitgesloten dat banken die geavanceerde eigen modellen toepassen daarin ook op enigerlei wijze rekening houden met het onderscheid tussen onmiddellijk opzegbare en niet onmiddellijk opzegbare kredietfaciliteiten bij het maken van de eigen ramingen van de CCF’s. Onder de Herziene CRR zullen banken voor wat betreft de CCF’s grotendeels gelijk behandeld gaan worden.18x Art. 166(8b) CRR, zoals toegevoegd door de Herziene CRR (en volgens de nummering uit het Engelstalige voorstel). (Alleen) voor revolverende kredietfaciliteiten blijft de toepassing van eigen ramingen van CCF’s mogelijk. Een kredietfaciliteit wordt onder de Herziene CRR als revolverend beschouwd indien een debiteur daarmee een lening kan krijgen waarbij hij de flexibiliteit heeft om te beslissen hoe vaak hij van die lening bedragen opneemt en met welke tijdsintervallen. Hierdoor heeft de debiteur de mogelijkheid om hem verstrekte leningen op te nemen, terug te betalen en opnieuw op te nemen. Contractuele regelingen die de mogelijkheid bieden om bedragen af te lossen en die afgeloste bedragen nadien opnieuw op te nemen, worden als revolverend beschouwd. De risicopost die op het ongetrokken gedeelte van dergelijke kredietfaciliteiten van toepassing zal zijn, is wel onderhevig aan een bepaalde vloer gebaseerd op de standaard-CCF’s (art. 166(8c), zoals toegevoegd door de Herziene CRR (en volgens de nummering uit het Engelstalige voorstel)).

2.3 Commitment? Toezichtrechtelijk versus civielrechtelijk

Met name het onderscheid tussen de laatste twee vormen van kredietruimte – uncommitted en onmiddellijk opzegbaar committed – roept in de praktijk nog wel eens vragen op. Dit komt mede doordat er een verschil lijkt te bestaan tussen wanneer kredietruimte in toezichtrechtelijke zin committed of uncommitted is en wanneer dat in civielrechtelijke zin zo is, of althans wanneer de door de bank gekozen benaming van de kredietruimte het een of het ander lijkt te suggereren. Zo zal kredietruimte vanuit civielrechtelijk perspectief in de regel als uncommitted worden beschouwd (en daar sluit de productbenaming vaak bij aan) als de bank contractueel niet gebonden is om aanvullend krediet te verstrekken. Vanuit toezichtrechtelijk perspectief is dit onder omstandigheden echter niet voldoende. Als de bank bijvoorbeeld kosten in rekening brengt om de kredietfaciliteit tot stand te brengen of in stand te houden, kan de kredietfaciliteit toch als committed kwalificeren in toezichtrechtelijke zin.

Dit onderscheid heeft onder de CRR (vooralsnog) geen grote gevolgen voor het berekenen van de risicoposten en de minimale kapitaaleisen.19x We laten in deze bijdrage de mogelijke relevantie van dit onderscheid onder de huidige CRR voor (bijv.) rapportagevoorschriften buiten beschouwing. Als kredietruimte kwalificeert als uncommitted, dan is deze kredietruimte geen post buiten de balanstelling en valt zij buiten het toepassingsgebied van de CRR. Als een kredietruimte kwalificeert als committed, maar de kredietruimte is onmiddellijk opzegbaar, dan vormt dit een laag risico, dat de bank voor 0% mag meenemen in het berekenen van haar risicoposten.

Er zijn echter wijzigingen in de geldende kapitaalregels voor banken ophanden die dit gaan veranderen: Bazel 4 en de implementatie daarvan door middel van de Herziene CRR. Als gevolg daarvan zal het onderscheid tussen uncommitted en (onmiddellijk opzegbaar) committed krediet van groter belang worden voor de berekening van de risicoposten en de kapitaaleisen. Dit wordt in de hiernavolgende paragraaf nader toegelicht.

-

3 Aanstaande praktijk van Bazel 4 en de Herziene CRR

3.1 Achtergrond

Op 21 oktober 2021 presenteerde de Europese Commissie het voorstel voor de Herziene CRR. Op 8 november 2022 maakte de Europese Raad zijn standpunt (general approach) met betrekking tot dat voorstel bekend.20x In het vervolg verwijzen wij in de hoofdtekst alleen naar de wijzigingen van de Herziene CRR. In de noten zijn verwijzingen naar de daarmee corresponderende bepalingen in Bazel 4 opgenomen. Naar verwachting zal de Herziene CRR op zijn vroegst per 1 januari 2025 in werking treden.21x Voor de berekening van de blootstellingswaarde van bepaalde onmiddellijk opzegbare kredietfaciliteiten geldt op grond van art. 495d(1) jo. art. 111(2) CRR jo. Bijlage Herziene CRR, onder 5, een overgangsregime (zie ook overweging 12 bij de Herziene CRR). De impact van de wijzigingen voor onmiddellijk opzegbare kredietfaciliteiten wordt daarmee uitgesteld t/m 31 december 2029 en vervolgens ingefaseerd totdat de wijzigingen volledig van toepassing zijn vanaf 1 januari 2033.

Voor de toezichtrechtelijke kwalificatie en behandeling van kredietruimte zijn twee onderdelen van de Herziene CRR in het bijzonder van belang.

3.2 Introductie definitie commitment

Allereerst introduceert de Herziene CRR een definitie van een ‘commitment’ (of, in de Nederlandse vertaling: kredietlijn). Volgens het voorstel van de Herziene CRR is een commitment ‘een door een instelling aan een cliënt aangeboden en door deze cliënt geaccepteerde contractuele regeling om krediet toe te kennen, activa te verwerven of kredietvervangingen uit te geven’.22x Art. 5(9) CRR, zoals zal worden toegevoegd door de Herziene CRR. De definitie komt overeen met de definitie van Bazel 4; zie Bazel 4, p. 25, randnr. 78. Het voorstel voegt hieraan toe dat ook ‘[r]egelingen die te allen tijde door de instelling onvoorwaardelijk zonder voorafgaande kennisgeving aan de debiteur kunnen worden opgezegd of regelingen die door de instelling kunnen worden opgezegd indien de debiteur in de documentatie van de faciliteit opgenomen voorwaarden niet nakomt, met inbegrip van voorwaarden die door de debiteur moeten worden vervuld voor een eerste of latere opname in het kader van de regeling’ een commitment zijn. Met die laatste toevoeging bevestigt de Herziene CRR dat een onmiddellijk opzegbare kredietruimte in beginsel, ondanks die onmiddellijke opzegbaarheid, als committed kwalificeert.23x De Herziene CRR introduceert ook een definitie van een ‘onvoorwaardelijk opzegbare kredietlijn’ (art. 5(10) CRR, zoals toegevoegd door de Herziene CRR). Dit zijn ‘kredietlijnen waarvan de voorwaarden de instelling toestaan om die kredietlijn te allen tijde zonder voorafgaande kennisgeving aan de debiteur op te zeggen met volledige inachtneming van de wetgeving inzake consumentenbescherming en aanverwante wetgeving of die daadwerkelijk voorzien in automatische opzegging als gevolg van een verslechtering van de kredietwaardigheid van een kredietnemer’, Daarmee is de definitie inhoudelijk grotendeels gelijk aan de huidige omschrijving van een onmiddellijk opzegbare kredietfaciliteit in Bijlage I CRR, onder (4)(a).

Vervolgens wordt in de nieuwe definitie verduidelijkt dat contractuele regelingen die aan de volgende cumulatieve voorwaarden voldoen, geen commitment zijn:

‘a. contractuele regelingen waarbij de instelling geen vergoedingen of provisies ontvangt om die contractuele regelingen tot stand te brengen of in stand te houden;

b. contractuele regelingen waarbij de cliënt zich tot de instelling moet wenden voor de eerste en iedere volgende opname in het kader van die contractuele regelingen;

c. contractuele regelingen waarbij de instelling, ongeacht of de cliënt de in de documentatie van de contractuele regeling beschreven voorwaarden nakomt, de volledige bevoegdheid heeft over de uitvoering van iedere opname;

d. contractuele regelingen waarbij de instelling de kredietwaardigheid van de cliënt moet beoordelen onmiddellijk voordat zij beslist over de uitvoering van iedere opname en waarbij de instelling interne procedures heeft geïmplementeerd en toegepast die waarborgen dat een dergelijke beoordeling plaatsvindt voordat iedere opname wordt uitgevoerd;

e. contractuele regelingen die worden aangeboden aan een zakelijke entiteit, daaronder begrepen [een mkb-onderneming; SU & DdB24x In de Herziene CRR gebruikt men het begrip ‘kmo’ of ‘kleine en middelgrote onderneming’. Zie ook noot 51.], die op doorlopende basis nauwgezet worden gemonitord.’25x De genoemde voorwaarden komen overeen met Bazel 4 (zie Bazel 4, p. 25, randnr. 78) en zijn conform het advies van de EBA om deze wijzigingen uit Bazel 4 over te nemen in de Herziene CRR. Volledigheidshalve wijzen wij erop dat de voorwaarde onder (d) in het voorstel van 31 oktober 2022 is gewijzigd. Hier is nog geen officiële Nederlandse vertaling van beschikbaar, dus de thans opgenomen tekst ten aanzien van deze voorwaarde is onze eigen vertaling.

Contractuele regelingen die aan ieder van deze voorwaarden voldoen en dus als uncommitted kwalificeren, dienen wel door instellingen te worden gemonitord en het voldoen aan de voorwaarden dient te worden gedocumenteerd.26x Art. 110 bis (of in de Engelse vertaling Art. 110a), zoals toegevoegd door de Herziene CRR.

3.3 Kapitaaleisen onmiddellijk opzegbare committed kredietruimte

De relevantie van deze definitie is met name gelegen in een wijziging die de Herziene CRR zal hebben ten aanzien van de kapitaalregels voor onmiddellijk opzegbare kredietruimte. Banken zijn onder de nieuwe kapitaalregels namelijk verplicht onmiddellijk opzegbare committed kredietruimte voor 10% mee te rekenen bij de berekening van hun risicoposten. Zoals hierboven beschreven, kunnen zij deze kredietruimte onder de huidige CRR nog voor 0% meerekenen.27x Zie par. 2.2. Met andere woorden: de CCF wordt verhoogd van 0% tot 10%.

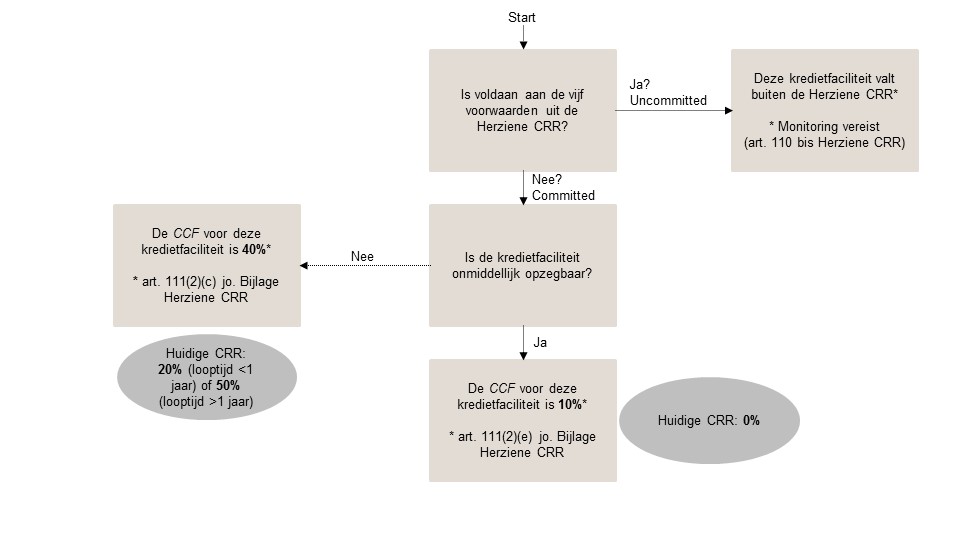

Beslisboom voor berekening van de kapitaaleisen voor kredietruimte onder de Herziene CRR

Wij verduidelijken dit aan de hand van een voorbeeld. Stel, een bank heeft een kredietovereenkomst gesloten met een kredietnemer op grond waarvan de bank een kredietfaciliteit ter beschikking stelt. De kredietlimiet van de kredietfaciliteit is € 100.000 en de bank heeft daar reeds € 75.000 van uitgekeerd. Ten aanzien van de laatste € 25.000 geldt dat de bank geen enkele contractuele verplichting heeft om de kredietruimte te verstrekken en zij te allen tijde onvoorwaardelijk en zonder opzegtermijn bevoegd is om de kredietruimte op te zeggen. Partijen zijn overeengekomen dat de bank een vergoeding in rekening brengt voor het in stand houden van de kredietfaciliteit.

Onder de (Herziene) CRR vormt in ieder geval het verstrekte krediet van € 75.000 een risicopost waartegenover kapitaal moet worden aangehouden.28x Zie art. 5(1) CRR en par. 2.2. Hoewel de overige € 25.000 slechts met goedkeuring van de bank kan worden opgevraagd, heeft de in rekening gebrachte vergoeding tot gevolg dat de bank het krediet toch als committed dient te beschouwen en de € 25.000 als post buiten de balanstelling. Omdat de kredietfaciliteit onmiddellijk opzegbaar is, kan de bank daar onder de huidige CRR een CCF van 0% op toepassen. Onder de Herziene CRR zal dat echter een CCF van 10% zijn. Als de bank geen vergoeding in rekening zou brengen, dan had zij de kredietruimte mogelijk als uncommitted kunnen beschouwen en daar geen kapitaal tegenover hoeven aanhouden.

3.4 Beslisboom

Bij de berekening van de kapitaaleisen voor kredietruimte onder de Herziene CRR kan een beslisboom worden gehanteerd (zie figuur 1).

3.5 Mogelijke invloed toezichtrechtelijke wijzigingen op civielrechtelijke uitleg van kredietovereenkomsten

Als het onduidelijk is welke rechtsgevolgen partijen zijn overeengekomen, dan dient de overeenkomst conform de bekende Haviltex-norm29x HR 13 maart 1981, ECLI:NL:HR:1981:AG4158, NJ 1981/635 (Haviltex). en CAO-norm30x HR 17 september 1993, ECLI:NL:HR:1993:ZC1059, NJ 1994/173 (Gerritse/HAS; CAO). te worden uitgelegd. Als de uitleg van de partijafspraken geen duidelijkheid geeft, kan gekeken worden naar aanvullende bronnen van rechtsgevolgen, zoals de aanvullende wet of de aanvullende redelijkheid en billijkheid.31x Zie nader Jac. Hijma & M.M. Olthof, Compendium Nederlands vermogensrecht, Deventer: Wolters Kluwer 2020/492b. In het kader van dit artikel kan de vraag worden gesteld welke invloed de hierboven beschreven voorwaarden kunnen hebben op de civielrechtelijke uitleg van kredietovereenkomsten. Anders gezegd, kan een bank civielrechtelijk (eerder) verplicht zijn om de kredietruimte te verstrekken, omdat de kredietruimte toezichtrechtelijk als committed kwalificeert? Wij menen van niet.

De hierboven beschreven voorwaarden voor een kredietruimte om als uncommitted te kwalificeren, staan in beginsel los van de vraag of de bank civielrechtelijk verplicht is om de kredietruimte te verstrekken. Zo zegt bijvoorbeeld het feit dat een bank een kredietnemer niet op doorlopende basis nauwgezet monitort of niet voorafgaand aan een trekking de kredietwaardigheid beoordeelt, niets over eventuele civielrechtelijke gehoudenheid om kredietruimte te verstrekken. Onder de Herziene CRR zal dat echter wel betekenen dat een kredietfaciliteit in toezichtrechtelijke zin als committed kwalificeert.

Als de bank een vergoeding bedingt voor het tot stand brengen of in stand houden van een kredietfaciliteit, zou de kredietnemer kunnen beargumenteren dat de bank daarmee de indruk wekt bereid te zijn om aanvullend krediet te verstrekken. Een dergelijke vergoeding leidt in toezichtrechtelijke zin in beginsel tot een committed kredietfaciliteit (zie echter par. 4.2 hierna). In civielrechtelijke zin zal dit argument echter niet standhouden zolang uit de voorwaarden van de kredietfaciliteit blijkt dat de bank geenszins gehouden is een aanvullend krediet te verstrekken, althans zich de volledige discretie om aanvullend krediet te verstrekken voorbehoudt. Het is aanbevelingswaardig om hier ook in de verdere communicatie met de kredietnemer rekening mee te houden (eventuele toezeggingen of andere mededelingen die indruisen tegen een dergelijke contractuele afspraak moeten worden vermeden).

Vanwege de toezichtrechtelijke ontwikkelingen doen banken er niettemin verstandig aan de voorwaarden van hun kredietfaciliteiten tegen het licht te houden. Mogelijk is het wenselijk om de voorwaarden van de kredietfaciliteit aan te vullen of anderszins aan te passen in de situatie dat de toezichtrechtelijke en civielrechtelijke behandeling van de kredietruimte uiteenlopen, bijvoorbeeld als een vergoeding in rekening wordt gebracht voor het tot stand brengen of in stand houden van een anderszins als uncommitted beoogde kredietfaciliteit. In dat geval zou kunnen worden overwogen om expliciet op te nemen dat een in rekening gebrachte vergoeding niet meebrengt dat een bank gehouden is om aanvullend krediet te verstrekken, of dat de toezichtrechtelijke behandeling geenszins van invloed is op de tussen bank en kredietnemer gemaakte afspraken over het gebruik van de kredietruimte. Een dergelijke toevoeging zal veelal niet doorslaggevend zijn als de overige voorwaarden reeds duidelijk geformuleerd zijn, maar het kan bijdragen aan de beoogde werking en uitleg van de overeenkomst en de kans op ongewenste verwachtingen bij de kredietnemer inperken.

-

4 Voorwaarden uncommitted krediet

4.1 Introductie

Als gevolg van de gewijzigde behandeling van een onmiddellijk opzegbaar krediet is het onder de Herziene CRR van een groter belang of kredietruimte kwalificeert als committed of als uncommitted. Immers, zoals hiervoor omschreven, is het niet langer zo dat een kredietruimte die (onbedoeld) als committed moet worden beschouwd, terwijl deze wel onmiddellijk opzegbaar is, geen impact heeft op de kapitaalpositie van een bank. Dergelijke kredietruimte weegt onder de Herziene CRR voor 10% mee voor de berekening van de risicoposten van een bank.

Zoals beschreven in paragraaf 3.2, moet een kredietfaciliteit aan vijf cumulatieve voorwaarden voldoen om niet als commitment te kwalificeren onder de nieuwe kapitaalregels. In de hiernavolgende paragraaf beschrijven wij deze voorwaarden in meer detail.

Voor de goede orde, deze vijf voorwaarden laten de eventuele opzeggingsgronden voor de bank onverlet. Als aan alle vijf voorwaarden is voldaan, dan is de kredietruimte uncommitted en valt deze buiten de CRR. Als niet aan alle vijf cumulatieve voorwaarden is voldaan, dan kwalificeert de kredietruimte als committed en komt voor de behandeling onder de (Herziene) CRR (meer specifiek, voor welk percentage de kredietruimte moet worden meegewogen voor het berekenen van de risicoposten) de vraag op of de bank een onmiddellijke opzeggingsgrond heeft bedongen.32x Onder de CRR is thans vervolgens nog relevant welke oorspronkelijke looptijd voor de kredietfaciliteit is afgesproken. Onder de Herziene CRR is dit – in ieder geval in dit kader – niet langer relevant. Zie in dit kader Bijlage Herziene CRR, onder (3).

4.2 Vergoeding voor tot stand brengen of in stand houden kredietfaciliteit

Allereerst mag een bank geen vergoeding ontvangen voor het tot stand brengen of het in stand houden van de kredietfaciliteit.33x Art. 5(9), tweede alinea onder (a), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (i).

Deze voorwaarde brengt mee dat zelfs als een bank contractueel op geen enkele manier gehouden is een aanvullend krediet te verstrekken, de kredietruimte toezichtrechtelijk toch als een commitment wordt beschouwd als de bank een vergoeding ontvangt voor het tot stand brengen of in stand houden van de kredietfaciliteit. Wij vermoeden dat de gedachte hierachter is dat de kredietnemer door het betalen van een vergoeding een bepaalde verwachting zou kunnen hebben over het kunnen opvragen van (additioneel) krediet uit de beschikbare kredietruimte.

Deze op het eerste gezicht duidelijke regel roept toch verschillende implementatievragen op. Stel, een bank verstrekt een initieel krediet van € 75.000 en de kredietnemer heeft de mogelijkheid om nog eens € 25.000 op te nemen. De bank heeft conform de contractuele afspraken volledige discretie om al dan niet akkoord te gaan met die opname (ook wel een trekking genoemd) (zie voorwaarde (c)). Tegelijkertijd met het beschikbaar stellen van het initiële krediet ontvangt de bank (naast de verschuldigde rente) een vergoeding van € 2500. Heeft de bank hiermee een vergoeding ontvangen voor de gehele kredietfaciliteit en geldt de kredietruimte daarmee toch als committed? Hoewel de tekst van de Herziene CRR dit lijkt te suggereren, zou dit – ervan uitgaande dat aan de overige vier voorwaarden is voldaan – in onze optiek niet altijd het geval moeten zijn. De bank loopt immers in de praktijk nog geen enkel risico over de additionele € 25.000, omdat de bank niet verplicht is om de additionele € 25.000 te verstrekken. Op grond van de tekst van de Herziene CRR valt dit kwalificatierisico echter niet uit te sluiten, in het bijzonder niet als de afspraken omtrent de vergoeding geen onderscheid maken tussen verstrekt krediet en de beschikbare kredietruimte. Op basis van de rationale achter deze voorwaarde zou het ons inziens toelaatbaar moeten zijn een vergoeding te koppelen aan een daadwerkelijk verstrekt krediet, zonder dat daarmee de kredietruimte als committed wordt beschouwd. Dit zou bijvoorbeeld kunnen door een percentage van het daadwerkelijk verstrekte krediet als vergoeding overeen te komen.

In dit kader merken wij op dat een duidelijke afspraak dat de bedongen vergoeding slechts ziet op verstrekt krediet, mogelijk ook civielrechtelijk behulpzaam kan zijn. Het creëren van verwachtingen door een vergoeding in rekening te brengen kan namelijk mogelijk ook civielrechtelijke gevolgen hebben voor de kredietruimte. Het is niet uitgesloten dat een bank in zo’n geval door een kredietnemer kan worden aangesproken om op basis van de redelijkheid en billijkheid en/of de op de bank rustende zorgplicht een aanvullend krediet te verstrekken.34x Zie ook noot 38 en de daar aangehaalde uitspraak van de Hoge Raad. Of een dergelijke claim standhoudt, zal steeds van de relevante feiten en omstandigheden, in het bijzonder de overige voorwaarden van de kredietovereenkomst, afhankelijk zijn. Als de kredietovereenkomst duidelijk stelt dat de bank de volledige bevoegdheid heeft te oordelen over een trekkingsverzoek, dan zou een in rekening gebrachte vergoeding civielrechtelijk geen afbreuk moeten doen aan deze bevoegdheid. Om dit civielrechtelijke risico (verder) te mitigeren, kan worden overwogen expliciet op te nemen dat het betalen van een vergoeding geen recht geeft op uitbetaling van het krediet, althans dat de bank ondanks de vergoeding de volledige discretie heeft om wel of niet akkoord te gaan met een trekkingsverzoek. Zie ook hetgeen wij hiervoor beschreven in paragraaf 3.5.

4.3 Kredietnemer wendt zich tot de bank voor iedere trekking

Ten tweede is vereist dat de kredietnemer zich tot de bank wendt voor zowel de eerste als iedere volgende kredietopname in het kader van de contactuele regeling.35x Art. 5(9), tweede alinea onder (b), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (ii).

Op het moment dat een bank een kredietnemer automatisch (dus zonder dat daarvoor een specifiek voorafgaand verzoek nodig is) een additionele trekking onder de kredietfaciliteit kan doen, of als zo’n trekking al ingepland staat, dan kan deze kredietfaciliteit daardoor als committed worden beschouwd. Wij denken dat de achtergrond hiervan is om een onderscheid te maken met kredietlijnen die een kredietnemer kan inzetten zonder dat daar een specifiek verzoek aan de bank voor nodig is, zoals bijvoorbeeld bij een roodstandfaciliteit, of kredietlijnen waaronder reeds bij voorbaat een uitbetalingsschema is overeengekomen. Een andere denkbare reden is dat een trekkingsverzoek voorafgaande aan uitkering van het opgevraagde krediet de bank steeds in de gelegenheid stelt om op basis van een kredietwaardigheidsanalyse haar risico op een wanbetaling te (her)beoordelen.

Deze voorwaarde sluit ons inziens echter niet uit dat de bank een algoritme of anderszins digitaal proces toepast om een trekkingsverzoek te beoordelen en te accepteren, maar iedere kredietopname lijkt dus wel een specifiek daartoe strekkend verzoek vanuit de kredietnemer te vereisen.

4.4 Bank is volledig bevoegd om te besluiten over additionele trekking

Ten derde moet een bank volledig bevoegd zijn om te beslissen of een additioneel krediet onder de kredietfaciliteit wordt verstrekt. Hierbij geldt dat de bank ook moet kunnen besluiten om het additionele krediet niet te verstrekken als de kredietnemer voldoet aan de in de kredietfaciliteit gestelde voorwaarden.36x Art. 5(9), tweede alinea onder (c), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (iii). Deze voorwaarde raakt de kern van het verschil tussen een committed en een uncommitted kredietfaciliteit.

Als een bank voorwaarden opneemt in een kredietfaciliteit waaraan een trekkingsverzoek dient te voldoen, verdient het aanbeveling duidelijk en expliciet te maken dat dit geen afbreuk doet aan de bevoegdheid van de bank om het verzoek te weigeren. Als dit ontbreekt, zou de schijn kunnen worden gewekt dat een trekkingsverzoek zal worden goedgekeurd zolang maar aan de voorwaarden wordt voldaan. De bank loopt op grond van deze gewekte verwachtingen dan mogelijk dezelfde civielrechtelijke risico’s als uiteengezet in paragraaf 4.2.

Ook deze voorwaarde lijkt niet uit te sluiten dat de bank een algoritme of anderszins digitaal proces toepast om een trekkingsverzoek te beoordelen en te accepteren, mits de beslissingsbevoegdheid om het trekkingsverzoek wel of niet te accepteren te allen tijde bij de bank berust.37x Zie in dit kader ook GLOM (zoals hierna gedefinieerd), par. 4.3.4 (Models for creditworthiness assessment and credit decision-making). Op grond hiervan is het banken ook toegestaan geautomatiseerde modellen te gebruiken voor de beslissing om krediet te verstrekken.

Tot slot signaleren wij in dit kader dat uit de voorwaarde zoals geformuleerd in de Herziene CRR niet duidelijk is wat de ‘volledige bevoegdheid’ inhoudt. Is het voldoende dat partijen de volledige bevoegdheid van de bank contractueel bedingen, of moet een kredietverstrekker daarnaast rekening houden met andere (civielrechtelijke) niet-contractuele verplichtingen die maken dat de bank niet de ‘volledige bevoegdheid’ heeft om het krediet niet te verstrekken? Het lijkt ons een redelijke interpretatie dat het bedingen van een contractueel beding dat in beginsel afdwingbaar is, voldoende is om deze voorwaarde te vervullen. Dat een dergelijk beding in bepaalde, uitzonderlijke gevallen – bijvoorbeeld op grond van de redelijkheid en billijkheid – niet afdwingbaar blijkt te zijn, zou ons inziens er niet toe moeten leiden dat de voorwaarde niet vervuld wordt geacht.38x Vgl. bijv. HR 14 december 2018, ECLI:NL:HR:2018:2300. Hieruit blijkt dat een bank slechts in uitzonderlijke gevallen op grond van de derogerende werking van de redelijkheid en billijkheid gehouden kan zijn om (aanvullend) krediet te verstrekken, ook als niet aan vooraf overeengekomen voorwaarden voor kredietverstrekking is voldaan. Dat gezegd hebbende dient de bank ervoor te waken in haar gedragingen en uitingen richting de kredietnemer andere verwachtingen te scheppen dan die met het beding worden beoogd.

4.5 Bank beoordeelt kredietwaardigheid van de kredietnemer voor iedere trekking

Ten vierde moet een bank de kredietwaardigheid van de kredietnemer beoordelen telkens voordat beslist wordt of een (additionele) trekking wordt uitbetaald. Daar komt bij dat een bank interne procedures moet implementeren en toepassen die waarborgen dat een dergelijke beoordeling plaatsvindt voordat iedere opname wordt uitgevoerd.39x Art. 5(9), tweede alinea onder (d), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (iv).

De Herziene CRR legt niet uit hoe de bank aan het beoordelingsvereiste dient te voldoen. Zo is bijvoorbeeld niet duidelijk welke informatie en documenten de bank moet gebruiken om de kredietwaardigheid van de kredietnemer te beoordelen. Evenmin is duidelijk welke factoren de bank moet meewegen in haar afweging om het krediet al dan niet te verstrekken en welke vereisten gelden ten aanzien van de interne procedures die de bank moet implementeren en toepassen. Tot hier meer duidelijkheid over is, zou mogelijk een parallel getrokken kunnen worden met de EBA Guidelines on loan origination and monitoring (hierna: de GLOM).40x EBA Final Report – Guidelines on Loan Origination and Monitoring, 29 mei 2020, EBA/GL/2020/06.

De GLOM bevatten onder andere richtlijnen over (1) welke gegevens banken moeten hebben voor en gebruiken bij het beoordelen van de kredietwaardigheid van ondernemingen bij de initiële verstrekking van het krediet,41x GLOM, par. 5.1 (Information and documentation). (2) hoe banken de kredietwaardigheid van kredietnemers moeten bepalen,42x GLOM, par. 5.2.5 (Lending to micro and small enterprises) en 5.2.6 (Lending to medium-sized and large enterprises). en (3) welke doorlopende verplichtingen op banken rusten om de kredietwaardigheid van hun kredietnemers te blijven beoordelen.43x GLOM, par. 8.3 (Regular credit review of borrowers). Zo moeten banken op grond van de GLOM bij het beoordelen van de kredietwaardigheid van ondernemingen bij de initiële verstrekking van het krediet onder andere de financiële positie van de kredietnemer,44x GLOM, randnrs. 128-131 en 150-155. het bedrijfsmodel en de strategie van de kredietnemer,45x GLOM, randnrs. 132-136 en 159-162. en de garanties en het onderpand46x GLOM, randnrs. 137-140 en 163-167. beoordelen.47x Bij financieringen aan middelgrote en grote ondernemingen moeten banken ook nog een zogeheten ‘gevoeligheidsanalyse’ of ‘sensitivity analysis’ uitvoeren. Zie GLOM, randnrs. 156-158. Ook moeten banken op grond van de GLOM reguliere (her)beoordelingen uitvoeren ten aanzien van de kredietwaardigheid van ten minste bepaalde kredietnemers.48x GLOM, randnr. 257: ‘Institutions should also perform regular credit reviews of borrowers that are at least medium-sized or large enterprises (…).’ De inhoud en de frequentie van dit proces zijn onder andere afhankelijk van het risicoprofiel van de kredietnemer en de omvang van de kredietfaciliteit.49x GLOM, randnr. 258: ‘The review process and frequency should be specific and proportionate to the type and risk profile of the borrower and the type, size and complexity of the credit facility, and should be specified in relevant policies and procedures.’ De bank dient in ieder geval up-to-date informatie te gebruiken bij het verstrekken van het krediet (en naar wij aannemen ook bij het verstrekken van aanvullend krediet).50x GLOM, par. 4.3.4 (Models for creditworthiness assessment and credit decision-making).

4.6 Bank monitort bedrijfsmatige kredietnemer

Ten vijfde moet de kredietfaciliteit worden aangeboden aan een zakelijke entiteit (inclusief mkb51x Onder de Herziene CRR wordt ook een definitie ingevoerd voor ‘kleine en middelgrote onderneming’ (kmo) in art. 5(8) CRR.), die op doorlopende basis nauwgezet wordt gemonitord door de bank.52x Art. 5(9), tweede alinea onder (e), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, tweede volzin.

We merken allereerst op dat dit een nieuw vereiste is ten opzichte van de huidige toelichting van de EBA. De Herziene CRR geeft echter geen invulling aan de wijze waarop monitoring dient plaats te vinden. Mogelijk kan ook bij de invulling van dit vereiste worden gekeken naar de GLOM. Hoofdstuk 8 van de GLOM bevat namelijk een Monitoring Framework, waarin richtlijnen zijn opgenomen voor het (voortdurend) monitoren van kredietrisico’s, kredietnemers en onderpand.53x GLOM, hoofdstuk 8 (Monitoring framework). Zo moeten banken op grond van de GLOM bijvoorbeeld de kwaliteit van de kredietrisico’s en de financiële positie van kredietnemer voortdurend monitoren (‘continuously monitor’), zodat wijzigingen in de kredietrisico’s ten opzichte van de eerste opname van het krediet kunnen worden vastgesteld en gekwantificeerd.54x GLOM, randnr. 253: ‘Institutions should continuously monitor and assess the quality of credit exposures and the financial situation of borrowers, to ensure that subsequent changes in credit risk, in respect of the initial recognition of the lending exposures, can be identified and quantified.’

4.7 Relevantie voor bestaande kredietfaciliteiten

Tot slot gaan wij nog in op de vraag wat de relevantie van de hiervoor beschreven wijzigingen is voor bestaande en nieuwe kredietfaciliteiten.

Voor nieuwe faciliteiten (inclusief die faciliteiten die banken vanaf nu tot aan de inwerkingtreding van de Herziene CRR aangaan) geldt dat banken er ons inziens verstandig aan doen alvast rekening te houden met de hiervoor beschreven wijzigingen van de Herziene CRR. Een groot deel van de voorwaarden die onder de Herziene CRR gaan gelden voor een kredietfaciliteit om als uncommitted te kwalificeren zijn immers niet nieuw. Deze zijn ook al eerder door de EBA beschreven (zij het niet in voor de bank bindende wetgeving, maar in een toelichting van een toezichthoudende instantie die wetgeving interpreteert). Het vereiste van voortdurende monitoring is nieuw. Hierbij dienen banken in het achterhoofd te houden dat de Herziene CRR geen grandfathering kent voor bestaande kredietfaciliteiten.

Het verschil tussen committed en uncommitted zal met de inwerkingtreding van de Herziene CRR toenemen. De CCF gaat immers van 0% naar 10% voor een committed maar onmiddellijk opzegbare kredietfaciliteit. Voor committed kredietfaciliteiten die niet onmiddellijk opzegbaar zijn, gaat dit percentage van 20% of 50%, afhankelijk van de oorspronkelijke looptijd van de kredietfaciliteit, naar 40%.55x Art. 111(2)(c) jo. Bijlage CRR, onder 3, zoals toegevoegd door de Herziene CRR. Voor die kredietfaciliteiten die eerst als uncommitted door de bank werden beschouwd, maar onder de voorwaarden geformuleerd door de EBA, althans die uit de Herziene CRR, als committed kwalificeren, en waarin een onmiddellijke opzeggingsbevoegdheid ontbreekt, kan het zelfs een stijging van 0% naar 40% tot gevolg hebben.

Hetgeen in paragraaf 3.5 is beschreven over de mogelijke toezichtrechtelijke invloed op de civielrechtelijke behandeling van kredietfaciliteiten geldt ook voor bestaande kredietfaciliteiten. Mogelijk zijn de voorwaarden van een bestaande kredietfaciliteit reeds voldoende duidelijk geformuleerd om onbedoelde civielrechtelijke consequenties te voorkomen. Het kan niettemin opportuun zijn om bijvoorbeeld tegelijkertijd met andere voorgenomen wijzigingen van de kredietfaciliteit de in paragraaf 3.5 genoemde toevoegingen te doen, om zo de beoogde werking van de kredietfaciliteit te onderstrepen.

-

5 Afsluitende opmerkingen en conclusie

De Herziene CRR introduceert een definitie van commitment en hiermee wordt verduidelijkt wanneer een kredietfaciliteit – in toezichtrechtelijke zin – als committed of uncommitted kwalificeert. Deze definitie sluit grotendeels aan bij de reeds bekende toelichting van de EBA, maar codificeert deze toelichting en vult deze aan met een nieuw vereiste over monitoring. Ten aanzien van alle vereisten geldt echter dat deze nog wel voor verschillende interpretaties vatbaar zijn. Een manier om in de praktijk met deze onduidelijkheid om te gaan, in ieder geval totdat nadere richtsnoeren uitgevaardigd worden, is door een parallel te trekken met bestaande richtsnoeren zoals de GLOM.

De introductie van de definitie van commitment is onder meer van belang, omdat het onderscheid tussen uncommitted en onmiddellijk opzegbaar committed krediet onder de Herziene CRR ook consequenties voor het benodigde kapitaal gaat hebben. Een en ander is niet alleen relevant voor nieuwe, maar ook voor bestaande kredietfaciliteiten. In dat kader merken we op dat de verhoging van de CFF van 0% naar 10% voor committed maar onmiddellijk opzegbare kredietfaciliteiten pas zal gelden na inwerkingtreding van de Herziene CRR en onderhevig is aan een overgangsregime. Het onderscheid tussen uncommitted en committed en de duiding die Bazel 4 en de Herziene CRR (in navolging van de EBA) daaraan geven, kan vandaag de dag al relevant zijn, in het bijzonder voor die kredietfaciliteiten die wellicht als uncommitted worden beschouwd vanuit civielrechtelijk perspectief, maar eigenlijk toezichtrechtelijk als committed kwalificeren. Als in die kredietfaciliteiten een onmiddellijke opzeggingsgrond ontbreekt, kan de (her)kwalificatie als committed een impact hebben op de kapitaalbehandeling van die kredietfaciliteiten.

Om de gevolgen van bovenstaande in kaart te brengen en om de gewenste toezichtrechtelijke behandeling te borgen, doen banken er verstandig aan de voorwaarden van bestaande en nieuwe kredietfaciliteiten tegen het licht te houden en waar nodig of wenselijk aan te passen. Wij deden in dit artikel een aantal suggesties voor banken om rekening mee te houden bij het opstellen van de voorwaarden van kredietfaciliteiten die als uncommitted zijn bedoeld. Zo zouden banken onder meer kunnen overwegen om in hun kredietovereenkomsten waarin specifieke voorwaarden staan opgenomen waaraan een trekkingsverzoek dient te voldoen, duidelijk te maken dat dit geen afbreuk doet aan de bevoegdheid van de bank om het verzoek te weigeren.

Deze toezichtrechtelijke ontwikkelingen bevestigen de divergentie tussen de toezichtrechtelijke en de civielrechtelijke behandeling van bepaalde kredietfaciliteiten. De verschillen doen zich in het bijzonder voor als een bank ervoor kiest om een vergoeding voor het tot stand brengen of in stand houden van de kredietfaciliteit in rekening te brengen, terwijl de kredietruimte anderszins als uncommitted is beoogd. In dat geval kwalificeert de kredietruimte volgens de Herziene CRR in toezichtrechtelijke zin als committed, terwijl de bank volgens de voorwaarden van de kredietfaciliteit niet zal zijn gehouden om op verzoek van de kredietnemer aanvullend krediet te verstrekken. Om te voorkomen dat de toezichtrechtelijke behandeling van invloed is op de civielrechtelijke behandeling kan het wenselijk zijn om expliciet te maken in de kredietovereenkomst dat een in rekening gebrachte vergoeding niet meebrengt dat een bank gehouden is om aanvullend krediet te verstrekken, of dat de toezichtrechtelijke behandeling geenszins van invloed is op de tussen bank en kredietnemer gemaakte afspraken over het gebruik van de kredietruimte. Een dergelijke toevoeging zal veelal niet doorslaggevend zijn als de overige voorwaarden reeds duidelijk geformuleerd zijn, maar zij kan bijdragen aan de beoogde werking en uitleg van de overeenkomst en de kans op ongewenste verwachtingen bij de kredietnemer inperken. De divergentie tussen het toezichtrecht en het civiele recht heeft zodoende geen onwelkome consequenties.

- * Dit artikel is afgesloten op 13 december 2022.

-

1 Basel Committee on Banking Supervision, Basel III: Finalising Post-Crisis Reforms, december 2017, te raadplegen via www.bis.org/bcbs/publ/d424.pdf.

-

2 Verordening (EU) 575/2013 van 26 juni 2013 betreffende de prudentiële vereisten voor banken.

-

3 Op het moment van schrijven is de meeste recente tekst van de Herziene CRR te vinden in het standpunt aangenomen door de Europese Raad van 31 oktober 2022, (in het Engels) te raadplegen via www.consilium.europa.eu/en/press/press-releases/2022/11/08/banking-sector-council-agrees-its-position-on-the-implementation-of-basel-iii-reforms. Op 27 oktober 2021 publiceerde de Europese Commissie haar voorstel van de Herziene CRR (de volledige benaming van de Herziene CRR luidt: het voorstel tot wijziging van verordening (EU) nr. 575/2013 wat betreft vereisten inzake kredietrisico, risico van aanpassing van de kredietwaardering, operationeel risico, marktrisico en de output floor).

-

4 In de praktijk wordt deze regelgeving aangeduid als CRR 3. De reden hiervoor is dat de oorspronkelijke versie van de CRR uit 2013 veelal wordt aangeduid als CRR en de versie van de CRR na een eerste grootschalige wijzigingsronde in 2019 als CRR 2. Opgemerkt zij dat de wijzigingen van de CRR niet zijn vastgelegd in verordeningen die de oorspronkelijke CRR vervangen, maar in verordeningen die de oorspronkelijke CRR op onderdelen wijzigen.

-

5 Art. 92(1) CRR.

-

6 Art. 92(2) CRR.

-

7 Art. 92(3)(a) CRR jo. art. 379 CRR. De verschillende risicoposten worden onder de CRR naar risico gewogen, om uiteindelijk tot de som van de risicoposten te komen op basis waarvan het benodigde kapitaal wordt berekend. Deze risicoweging laten we in dit artikel buiten beschouwing.

-

8 Art. 5(1) CRR.

-

9 Art. 111 CRR.

-

10 De CCF is in art. 4(1)(56) CRR gedefinieerd als ‘de verhouding tussen het momenteel niet-opgenomen bedrag van een kredietlijn dat zou kunnen worden opgenomen en daardoor zou openstaan bij wanbetaling, en het momenteel niet-opgenomen bedrag van de kredietlijn, waarbij de omvang van de kredietlijn wordt bepaald door de toegestane limiet, tenzij de niet-toegestane limiet hoger ligt’.

-

11 Zie www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2017_3246.

-

12 Zie www.eba.europa.eu/single-rule-book-qa/-/qna/view/publicId/2017_3246.

-

13 Bijlage I CRR, onder 4(a).

-

14 Art. 111(1) CRR.

-

15 Volledigheidshalve merken wij nog op dat Bijlage I CRR, onder 4(a), stelt: ‘Aan particulieren en kleine partijen toegekende kredietlijnen kunnen als onvoorwaardelijk opzegbaar worden beschouwd indien de instelling deze kredietlijnen krachtens de daaraan verbonden voorwaarden kan opzeggen met volledige inachtneming van de wetgeving inzake consumentenbescherming en aanverwante wetgeving.’ Kortom, zelfs als er uit wetgeving inzake consumentenbescherming en aanverwante wetgeving beperkingen voortvloeien in de opzegbaarheid, dan heeft dit geen gevolgen voor de behandeling van een dergelijke faciliteit als onmiddellijk opzegbaar indien in overeenstemming met die wetgeving kan worden opgezegd. Hetzelfde herhaalt de CRR in art. 154(4)(b) en 166(8) CRR.

-

16 Zie respectievelijk art. 111(1) jo. Bijlage I CRR, onder 3(b)(i) en art. 111(1) jo. Bijlage I CRR, onder (2)(b)(ii).

-

17 Art. 166(8) jo. art. 182 CRR.

-

18 Art. 166(8b) CRR, zoals toegevoegd door de Herziene CRR (en volgens de nummering uit het Engelstalige voorstel). (Alleen) voor revolverende kredietfaciliteiten blijft de toepassing van eigen ramingen van CCF’s mogelijk. Een kredietfaciliteit wordt onder de Herziene CRR als revolverend beschouwd indien een debiteur daarmee een lening kan krijgen waarbij hij de flexibiliteit heeft om te beslissen hoe vaak hij van die lening bedragen opneemt en met welke tijdsintervallen. Hierdoor heeft de debiteur de mogelijkheid om hem verstrekte leningen op te nemen, terug te betalen en opnieuw op te nemen. Contractuele regelingen die de mogelijkheid bieden om bedragen af te lossen en die afgeloste bedragen nadien opnieuw op te nemen, worden als revolverend beschouwd. De risicopost die op het ongetrokken gedeelte van dergelijke kredietfaciliteiten van toepassing zal zijn, is wel onderhevig aan een bepaalde vloer gebaseerd op de standaard-CCF’s (art. 166(8c), zoals toegevoegd door de Herziene CRR (en volgens de nummering uit het Engelstalige voorstel)).

-

19 We laten in deze bijdrage de mogelijke relevantie van dit onderscheid onder de huidige CRR voor (bijv.) rapportagevoorschriften buiten beschouwing.

-

20 In het vervolg verwijzen wij in de hoofdtekst alleen naar de wijzigingen van de Herziene CRR. In de noten zijn verwijzingen naar de daarmee corresponderende bepalingen in Bazel 4 opgenomen.

-

21 Voor de berekening van de blootstellingswaarde van bepaalde onmiddellijk opzegbare kredietfaciliteiten geldt op grond van art. 495d(1) jo. art. 111(2) CRR jo. Bijlage Herziene CRR, onder 5, een overgangsregime (zie ook overweging 12 bij de Herziene CRR). De impact van de wijzigingen voor onmiddellijk opzegbare kredietfaciliteiten wordt daarmee uitgesteld t/m 31 december 2029 en vervolgens ingefaseerd totdat de wijzigingen volledig van toepassing zijn vanaf 1 januari 2033.

-

22 Art. 5(9) CRR, zoals zal worden toegevoegd door de Herziene CRR. De definitie komt overeen met de definitie van Bazel 4; zie Bazel 4, p. 25, randnr. 78.

-

23 De Herziene CRR introduceert ook een definitie van een ‘onvoorwaardelijk opzegbare kredietlijn’ (art. 5(10) CRR, zoals toegevoegd door de Herziene CRR). Dit zijn ‘kredietlijnen waarvan de voorwaarden de instelling toestaan om die kredietlijn te allen tijde zonder voorafgaande kennisgeving aan de debiteur op te zeggen met volledige inachtneming van de wetgeving inzake consumentenbescherming en aanverwante wetgeving of die daadwerkelijk voorzien in automatische opzegging als gevolg van een verslechtering van de kredietwaardigheid van een kredietnemer’, Daarmee is de definitie inhoudelijk grotendeels gelijk aan de huidige omschrijving van een onmiddellijk opzegbare kredietfaciliteit in Bijlage I CRR, onder (4)(a).

-

24 In de Herziene CRR gebruikt men het begrip ‘kmo’ of ‘kleine en middelgrote onderneming’. Zie ook noot 51.

-

25 De genoemde voorwaarden komen overeen met Bazel 4 (zie Bazel 4, p. 25, randnr. 78) en zijn conform het advies van de EBA om deze wijzigingen uit Bazel 4 over te nemen in de Herziene CRR. Volledigheidshalve wijzen wij erop dat de voorwaarde onder (d) in het voorstel van 31 oktober 2022 is gewijzigd. Hier is nog geen officiële Nederlandse vertaling van beschikbaar, dus de thans opgenomen tekst ten aanzien van deze voorwaarde is onze eigen vertaling.

-

26 Art. 110 bis (of in de Engelse vertaling Art. 110a), zoals toegevoegd door de Herziene CRR.

-

27 Zie par. 2.2.

-

28 Zie art. 5(1) CRR en par. 2.2.

-

29 HR 13 maart 1981, ECLI:NL:HR:1981:AG4158, NJ 1981/635 (Haviltex).

-

30 HR 17 september 1993, ECLI:NL:HR:1993:ZC1059, NJ 1994/173 (Gerritse/HAS; CAO).

-

31 Zie nader Jac. Hijma & M.M. Olthof, Compendium Nederlands vermogensrecht, Deventer: Wolters Kluwer 2020/492b.

-

32 Onder de CRR is thans vervolgens nog relevant welke oorspronkelijke looptijd voor de kredietfaciliteit is afgesproken. Onder de Herziene CRR is dit – in ieder geval in dit kader – niet langer relevant. Zie in dit kader Bijlage Herziene CRR, onder (3).

-

33 Art. 5(9), tweede alinea onder (a), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (i).

-

34 Zie ook noot 38 en de daar aangehaalde uitspraak van de Hoge Raad.

-

35 Art. 5(9), tweede alinea onder (b), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (ii).

-

36 Art. 5(9), tweede alinea onder (c), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (iii).

-

37 Zie in dit kader ook GLOM (zoals hierna gedefinieerd), par. 4.3.4 (Models for creditworthiness assessment and credit decision-making). Op grond hiervan is het banken ook toegestaan geautomatiseerde modellen te gebruiken voor de beslissing om krediet te verstrekken.

-

38 Vgl. bijv. HR 14 december 2018, ECLI:NL:HR:2018:2300. Hieruit blijkt dat een bank slechts in uitzonderlijke gevallen op grond van de derogerende werking van de redelijkheid en billijkheid gehouden kan zijn om (aanvullend) krediet te verstrekken, ook als niet aan vooraf overeengekomen voorwaarden voor kredietverstrekking is voldaan.

-

39 Art. 5(9), tweede alinea onder (d), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, onder (iv).

-

40 EBA Final Report – Guidelines on Loan Origination and Monitoring, 29 mei 2020, EBA/GL/2020/06.

-

41 GLOM, par. 5.1 (Information and documentation).

-

42 GLOM, par. 5.2.5 (Lending to micro and small enterprises) en 5.2.6 (Lending to medium-sized and large enterprises).

-

43 GLOM, par. 8.3 (Regular credit review of borrowers).

-

44 GLOM, randnrs. 128-131 en 150-155.

-

45 GLOM, randnrs. 132-136 en 159-162.

-

46 GLOM, randnrs. 137-140 en 163-167.

-

47 Bij financieringen aan middelgrote en grote ondernemingen moeten banken ook nog een zogeheten ‘gevoeligheidsanalyse’ of ‘sensitivity analysis’ uitvoeren. Zie GLOM, randnrs. 156-158.

-

48 GLOM, randnr. 257: ‘Institutions should also perform regular credit reviews of borrowers that are at least medium-sized or large enterprises (…).’

-

49 GLOM, randnr. 258: ‘The review process and frequency should be specific and proportionate to the type and risk profile of the borrower and the type, size and complexity of the credit facility, and should be specified in relevant policies and procedures.’

-

50 GLOM, par. 4.3.4 (Models for creditworthiness assessment and credit decision-making).

-

51 Onder de Herziene CRR wordt ook een definitie ingevoerd voor ‘kleine en middelgrote onderneming’ (kmo) in art. 5(8) CRR.

-

52 Art. 5(9), tweede alinea onder (e), CRR, zoals toegevoegd door de Herziene CRR. Zie ook Bazel 4, p. 25, voetnoot 53, tweede volzin.

-

53 GLOM, hoofdstuk 8 (Monitoring framework).

-

54 GLOM, randnr. 253: ‘Institutions should continuously monitor and assess the quality of credit exposures and the financial situation of borrowers, to ensure that subsequent changes in credit risk, in respect of the initial recognition of the lending exposures, can be identified and quantified.’

-

55 Art. 111(2)(c) jo. Bijlage CRR, onder 3, zoals toegevoegd door de Herziene CRR.

Uncommitted of committed: divergentie tussen civiel recht en toezichtrecht?

DOI: 10.5553/MvV/157457672022032012004

| Artikel | Uncommitted of committed: divergentie tussen civiel recht en toezichtrecht? |

| Trefwoorden | kredieten, banken, financieringspraktijk, kredietruimte, kapitaalregels |

| Auteurs | Mr. S. Uiterwijk en Mr. D.F. den Blaauwen |

| DOI | 10.5553/MvV/157457672022032012004 |

| Bron | Maandblad voor Vermogensrecht, Aflevering 12, 2022 |

|

|

|