-

1 Inleiding

Het langverwachte wetsvoorstel ter modernisering van de personenvennootschappen is op 21 februari 2019 ter consultatie voorgelegd (hierna: consultatievoorstel). De minister voor Rechtsbescherming gaf hierbij aan dat hij het rapport met het voorstel van de Werkgroep Personenvennootschappen (hierna: Werkgroep) van 2016 als basis heeft genomen.1x De Werkgroep Personenvennootschappen is een particulier initiatief uit 2012 ter modernisering van de regelgeving rond personenvennootschappen, bestaande uit juristen en fiscalisten uit de praktijk, wetenschap en bedrijfsleven. Het betreft het rapport ‘Modernisering personenvennootschappen’ van september 2016. Voorgesteld wordt om aan Boek 7 Burgerlijk Wetboek (BW) een nieuwe titel 13 toe te voegen, met een volledige regeling van de personenvennootschappen.2x De voorgestelde titel 7.13 BW bevat 23 artikelen, art. 800 t/m 822 BW. In deze bijdrage bespreken wij de uitgangspunten van het consultatievoorstel en een aantal voor ons opvallende thema’s.

Behalve de Werkgroep hebben verschillende deskundigen zich twee keer eerder gebogen over de modernisering van de regelgeving, maar tot een wetswijziging is het nooit gekomen.3x In de jaren vijftig heeft Van der Grinten een voorontwerp voor titel 7.13 BW opgesteld, dat uiteindelijk niet is ingediend. In 2002 is een wetsvoorstel voor een nieuwe titel 7.13 ingediend, dat in 2011 is ingetrokken door de toenmalige minister van Veiligheid en Justitie (Opstelten). Dit betrof twee wetsvoorstellen: 28746 (Vaststellingswet titel 7.13 BW) en 31065 (Invoeringswet titel 7.13 BW). Wij hopen van harte dat dit initiatief wel de eindstreep zal halen.

-

2 Het consultatievoorstel in grote lijnen

Het consultatievoorstel gaat in grote lijnen uit van de volgende uitgangspunten, die afwijken van de huidige regelgeving. Om te beginnen wordt de definitie van de personenvennootschap aangepast. Art. 800 lid 1 bepaalt:

‘Vennootschap is de overeenkomst tot samenwerking tot de uitoefening van een beroep of bedrijf met inbreng door ieder van de partijen, vennoten, met het oogmerk voordeel te behalen en dit met elkaar te delen.’

Er wordt, aldus de memorie van toelichting bij het consultatievoorstel (hierna: MvT), onderscheid gemaakt tussen twee typen personenvennootschappen, de vennootschap en de commanditaire vennootschap (CV.4x De vennootschap behoudt nog wel de mogelijkheid om zich als vennootschap onder firma of maatschap aan te duiden (art. 800 lid 2 en 3), respectievelijk voor bedrijf of beroep. Hier komen wij later op terug. Beide rechtsvormen kunnen zowel voor beroeps- als voor bedrijfsactiviteiten worden gebruikt. Het huidige onderscheid van rechtsvormen voor beroep of bedrijf komt daarmee te vervallen.

Alle personenvennootschappen krijgen rechtspersoonlijkheid. Voor de rechtsbevoegdheid van de rechtspersoon wordt onderscheid gemaakt tussen de niet en de wel in het handelsregister ingeschreven personenvennootschappen. De niet-ingeschreven personenvennootschappen kunnen geen registergoederen verkrijgen en geen erfgenaam zijn (art. 803 lid 3). Voorts wordt hoofdelijke aansprakelijkheid van de vennoten (behalve van de commanditaire vennoot) naast de vennootschap het vertrekpunt. Dat betekent dat de aansprakelijkheid voor gelijke delen van de maatschap verdwijnt. Ook wordt een regime geïntroduceerd voor afbakening van aansprakelijkheid bij toetreding en bij uittreding van vennoten. Nieuwe vennoten zullen alleen aansprakelijk worden voor verbintenissen die zijn ontstaan na hun toetreden en de aansprakelijkheid van vennoten die uittreden bij een in het handelsregister geregistreerde vennootschap is gemaximeerd tot vijf jaar na uittreding en uitschrijving van de vennoot in het handelsregister (art. 809 lid 4).

Het consultatievoorstel neemt als uitgangspunt dat de commanditaire vennoot in de CV de vennootschap meebestuurt en een volmacht kan krijgen om de vennootschap te vertegenwoordigen, terwijl het uitgangspunt van zijn beperkte aansprakelijkheid in stand blijft. Dat laatste is anders als zijn handelen een belangrijke oorzaak van het faillissement van de CV is. In dat geval geldt voor de commanditaire vennoot in beginsel een hoofdelijke aansprakelijkheid jegens de boedel (art. 821 lid 3). In beginsel zijn alle vennoten vertegenwoordigingsbevoegd (behalve de commanditaire vennoot die alleen op basis van een volmacht mag vertegenwoordigen). Het verbod op de zogenoemde societas leonina verdwijnt.5x Dit betreft een beding in een vennootschapsovereenkomst dat een vennoot uitsluit van de winstdeling. Anders dan onder het huidige recht (art. 7A:1672 BW) is het volgens het consultatievoorstel wel mogelijk om een vennoot geheel uit te sluiten van de winst (art. 807 lid 1 jo. art. 801).

Er wordt ook regelgeving geïntroduceerd voor de vestiging van vruchtgebruik en pandrecht door een vennoot op diens vorderingen jegens de vennootschap en diens rechtsverhouding met de vennootschap. Bovendien wordt de personenvennootschap niet meer automatisch ontbonden bij uittreding van een vennoot en worden regels gegeven over de toetreding – ook door middel van overdracht – en uittreding van vennoten. Ten slotte voorziet het consultatievoorstel in een regeling voor de gevolgen van de ontbinding van de vennootschap door middel van een vereffeningsprocedure.

Het consultatievoorstel is volgens de MvT bedoeld om ondernemerschap te faciliteren, zekerheid te bieden aan het handelsverkeer en in passende bescherming te voorzien voor zowel vennoten als degenen die met de vennootschap handelen.6x MvT, p. 5.

-

3 Aanpassing huidige soorten met kleine rol voor onderscheid beroep en bedrijf

In het consultatievoorstel is gekozen voor twee rechtsvormen: de vennootschap en de CV.7x MvT, p. 7. Het is nog wel mogelijk de huidige naamvoering maatschap en vennootschap onder firma (VOF) te hanteren, respectievelijk voor beroep of bedrijf. Dit is een praktische wijziging ten aanzien van het laatste – uiteindelijk in 2011 ingetrokken – wetsvoorstel 7.13 (hierna: Wetsvoorstel 2011), waar de benaming van drie van de huidige soorten (VOF, openbare en stille maatschap) in het geheel werd vervangen met de naam ‘openbare vennootschap’.8x Dit wetsvoorstel uit 2011 was op grond van protest uit de praktijk ingetrokken, niet op zijn minst door de wijziging van de soorten personenvennootschappen en de lastenverzwaring die dit voor het bedrijfsleven met zich bracht. Iedere bestaande personenvennootschap zou dan immers zowel moeten nadenken over de vraag onder welke nieuwe vorm zij zou vallen, als over de vraag of zij zich zou moeten omzetten (zie Kamerstukken I 2011/12, 31065, D). Met dit consultatievoorstel, met behoud van de huidige soorten met hun benaming, is dit niet nodig. Wij zien liever dat dit onderscheid voor de naamgeving in het geheel komt te vervallen. De keuzemogelijkheid voor de naam VOF of maatschap is dan in feite een handreiking naar de praktijk en bevat geen onderscheid meer. Het onderscheid tussen beroep en bedrijf is immers niet altijd even duidelijk en de juridische gevolgen voor beide rechtsvormen zijn volgens het consultatievoorstel ook gelijk: iedere vennoot is vertegenwoordigingsbevoegd en hoofdelijk aansprakelijk. In het Wetsvoorstel 2011 was het onderscheid tussen beroep en bedrijf overigens ook geschrapt. De Werkgroep had het onderscheid daarentegen behouden, samen met het verschil in aansprakelijkheid (zoals onder het huidige recht).9x De Werkgroep meent dat het onderscheid in het buitenland ook vaak zo wordt gehanteerd, de praktijk vertrouwd is met het onderscheid en het niet tot problemen zal leiden. Zie Werkgroep Personenvennootschappen, Modernisering personenvennootschappen, rapport september 2016, p. 13.

De benaming ‘vennootschap’ voor deze rechtsvorm blinkt wat ons betreft niet uit in duidelijkheid. De term ‘vennootschap’ is een zeer algemene term en wordt onder meer gebruikt in Boek 2 BW voor de BV en de NV. Bovendien is dit een veelgebruikte term in het internationale rechtsverkeer. Vaak worden er kapitaalvennootschappen mee bedoeld, maar soms is de definitie breder. Denk ook aan Europese regelgeving en verdragen.10x Bijv. in art. 2 lid 1 Richtlijn 2005/56/EG betreffende grensoverschrijdende fusies van kapitaalvennootschappen (Tiende richtlijn) wordt de term ‘vennootschap’ gebruikt als definitie voor kapitaalvennootschappen. Het lijkt ons daarom bevorderlijk voor het rechtsverkeer als bijvoorbeeld de benaming ‘personenvennootschap’ wordt gehanteerd.

-

4 Invoering rechtspersoonlijkheid

Onder het huidige recht hebben personenvennootschappen geen rechtspersoonlijkheid en kunnen ze deze ook niet verkrijgen. Het uitgangspunt van het consultatievoorstel dat alle vennootschappen rechtspersoonlijkheid hebben, is overgenomen van het voorstel van de Werkgroep. Echter, de Werkgroep had gekozen voor inschrijving in het handelsregister als moment van ‘geboorte’ van de rechtspersoon. Het consultatievoorstel kiest voor het moment van aangaan van de overeenkomst. De keuze voor rechtspersoonlijkheid is zinnig. Rechtspersoonlijkheid zorgt immers voor een eenvoudiger goederenrechtelijk regime, vergemakkelijkt procesrechtelijke kwesties en maakt herstructureringsopties (eenvoudiger) mogelijk.

Aangezien enkel een overeenkomst nodig is voor de oprichting, kan dit ook mondeling, net als onder het huidige recht. Dit behoud van een vormvrije totstandkoming, waarbij inschrijving in het handelsregister niet altijd noodzakelijk is, lijkt ons echter samen met de daarmee te verkrijgen rechtspersoonlijkheid niet bevorderlijk voor de rechtszekerheid en juridische duidelijkheid. Zo kan het immers onduidelijk zijn wanneer een dergelijke rechtspersoon is ontstaan, terwijl deze wel drager van rechten en plichten is. Dit is des te onduidelijker bij een CV die niet is ingeschreven in het handelsregister, aangezien dat volgens de MvT ‘niet mogelijk’ is.11x Aldus de MvT, p. 73 en 74. Hierin staat: ‘Er is niet voorzien in de mogelijkheid van een niet in het handelsregister ingeschreven cv, omdat dit teveel onzekerheid voor derden zou opleveren. Daarom is een cv zonder inschrijving niet mogelijk: zonder inschrijving is elke vennoot volledig aansprakelijk en kan er ook geen commanditaire vennoot zijn.’ Bestaat deze dan wel? Hiernaast kunnen er volgens het consultatievoorstel bepaalde afspraken worden gemaakt in de vennootschapsovereenkomst, zoals toestemming voor het overdragen van de rechtsverhouding van een vennoot aan een derde (art. 812 lid 2) of een bepaling over wat er onder ‘normale werkzaamheden’ moet worden verstaan (in het kader van de rechtsgevolgen die daaraan verbonden zijn ex art. 804 lid 3).12x ‘Iedere vennoot is bevoegd voor rekening van de vennootschap alle rechtshandelingen te verrichten die gelet op het doel van de vennootschap tot haar normale werkzaamheden behoren, alsmede rechtshandelingen die geen uitstel kunnen lijden’ (art. 804 lid 3). Het lijkt ons niet wenselijk dat dergelijke zaken slechts mondeling kunnen worden afgesproken. Bovendien zal afbakening met andere overeenkomsten niet altijd duidelijk zijn. Het stellen van een schriftelijkheidsvereiste voor de oprichting van een personenvennootschap achten wij passender, al dan niet enkel als bewijsvoorschrift. Dat de vennootschap vormvrij moet kunnen worden aangegaan omdat dit de nalevingskosten vermindert, overtuigt ons niet.13x MvT, p. 16. Het huidige art. 22 Wetboek van Koophandel (WvK) kent ook reeds een vorm van schriftelijkheidsvereiste voor VOF’s en CV’s, waarbij een schriftelijke overeenkomst als bewijsmiddel kan dienen voor het bestaan van de personenvennootschap. Bovendien is enige mate van bescherming van vennoten met het oog op het gevolg van hoofdelijke aansprakelijkheid iets waarmee rekening zou moeten worden gehouden. Het gemak waarmee een VOF wordt aangegaan, zonder een degelijke uitwerking van afspraken, kan flink in de papieren lopen in het geval de samenwerking niet leidt tot wat men verwacht heeft. Dit sluit tevens aan bij het eerdergenoemde uitgangspunt van het consultatievoorstel om in passende bescherming te voorzien voor zowel vennoten als degenen die met de vennootschap handelen.14x MvT, p. 5.

Bovendien lijkt een rechtspersoon zonder naam ons onwenselijk en onpraktisch. Zo is het lastig een dergelijke vennootschap in rechte te betrekken als deze geen naam heeft. Denk ook aan een niet in het handelsregister ingeschreven vennootschap zonder naam die mondeling tot stand is gekomen die tot verwerving van aandelen in een BV of NV wenst over te gaan en hiervan enig aandeelhouder wordt. De notaris die verzocht wordt om de akte van aandelenoverdracht op te maken, wordt daarbij voor de schier onmogelijke taak gesteld om hieraan zonder meer medewerking te verlenen. Voor de meeste personenvennootschappen is een naam reeds een vereiste op basis van art. 9 Handelsregisterwet 2007 (Hrw 2007), namelijk voor die welke een onderneming drijven. Een naamvereiste voor alle personenvennootschappen heeft daarom hoe dan ook onze voorkeur.

Wij zijn er voorstander van dat personenvennootschappen rechtspersoonlijkheid hebben. Echter, door de automatische toekenning van rechtspersoonlijkheid aan alle personenvennootschappen verbleekt het keuzepalet van Nederlandse rechtsvormen. Een samenwerkingsvorm met afgescheiden vermogen zonder rechtspersoonlijkheid verdwijnt hierdoor. Los van de geringere flexibiliteit, is dit ook in de internationale context een gemis. In de ons omringende landen is meestal een eenvoudige personenvennootschap zonder rechtspersoonlijkheid te vinden.15x Deze bestaat in ieder geval in Duitsland, Luxemburg, België, Zwitserland, Engeland, Italië en Spanje. Dat Nederland straks die keuze niet meer biedt, kan nadelig zijn, met name fiscaal (zie hierover nader par. 10). Zo werd in Engeland bij de (ingetrokken) voorstellen voor herziening van het personenvennootschapsrecht rechtspersoonlijkheid toegekend aan de Engelse limited partnership. Volgens de Engelse wetgever zou hierbij echter het risico ontstaan dat buitenlandse belastingautoriteiten een dergelijke limited partnership niet langer als fiscaal transparant zouden aanmerken. Daarom is toen voorgesteld naast de gewone limited partnership met rechtspersoonlijkheid ook een special limited partnership mogelijk te maken. Het verschil met de gewone limited partnership is enkel dat zij geen rechtspersoonlijkheid kende.16x A.J.S.M. Tervoort, Postmoderne rechtsvormen. Aanbevelingen voor verdere modernisering van het ondernemingsrecht, Deventer: Kluwer 2013, p. 47. Overigens betekent rechtspersoonlijkheid niet automatisch fiscaal non-transparant, zoals ook blijkt uit het overzicht van de Werkgroep.17x Werkgroep 2016, p. 41. Zie over fiscale punten nader in paragraaf 10. Het faciliteren van een rechtsvorm zonder rechtspersoonlijkheid is wat ons betreft hoe dan ook een aandachtspunt voor nieuwe wetgeving.

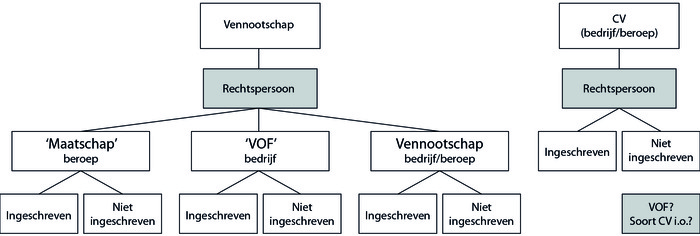

De hiervoor beschreven uitgangspunten kunnen schematisch worden weergegeven als in figuur 1.

Schema personenvennootschappen

-

5 Vertegenwoordiging

Als hoofdregel is opgenomen dat iedere (gewone) vennoot van een vennootschap bevoegd is haar te vertegenwoordigen (art. 808). Deze regel geldt voor zowel vennootschappen die in het handelsregister zijn ingeschreven als vennootschappen die niet in het handelsregister zijn ingeschreven. Inhoudelijk stemt deze regel overeen met de regel die naar huidig recht geldt voor de VOF en de CV.18x Art. 17 WvK stelt: ‘Elk der vennooten, die daarvan niet is uitgesloten, is bevoegd ten name der vennootschap te handelen, gelden uit te geven en te ontvangen, en de vennootschap aan derden, en derden aan de vennootschap te verbinden.’ Voor de huidige maatschap geldt dat aan elke maat een volmacht moet zijn gegeven om de maatschap te kunnen verbinden (art. 7A:1679 BW). Omwille van een eenvoudige en duidelijke regeling voorziet het voorgestelde artikel in één regeling voor de vennootschap, aldus de MvT.19x MvT, p. 40. Dit sluit ook aan bij het voorstel van de Werkgroep. Zij gaven hierbij aan dat het niet gewenst is dit onpraktische onderscheid, dat niet goed aansluit bij de wijze waarop maatschappen veelal aan het rechtsverkeer deelnemen, te laten voortbestaan.20x Werkgroep 2016, p. 16. Overigens is dit regelend recht, dus partijen kunnen ervan afwijken.

Eventuele beperkingen of voorwaarden aan de vertegenwoordigingsbevoegdheid kunnen worden ingeschreven in het handelsregister en kunnen dan slechts door de vennootschap worden ingeroepen. Deze beperkingen of voorwaarden, ongeacht de inhoud, kunnen volgens het voorgestelde art. 808 slechts werking tegen derden hebben wanneer ze worden ingeschreven in het handelsregister. Dit volgt ook uit art. 25 Hrw 2007. Voor vennootschappen die niet zijn ingeschreven in het handelsregister, of beperkingen die niet zijn ingeschreven, geldt dus dat er jegens derden geen beroep kan worden gedaan op beperkingen in de vertegenwoordigingsbevoegdheid.21x Behoudens situaties waarin de derde wist van zodanige beperking (art. 809 lid 5).

In art. 805 lid 2 sub a staat – kort gezegd – dat een vennoot zich dient te onthouden van het verrichten van een rechtshandeling voor rekening van de vennootschap met zichzelf of met een familielid in geval van een tegenstrijdig belang, tenzij het een gebruikelijke transactie betreft. Het artikel is van regelend recht, dus er mag van worden afgeweken. Wat onder een tegenstrijdig belang wordt verstaan, wordt niet toegelicht. Dat betekent dat in beginsel iedere rechtshandeling van een vennoot met zichzelf of een familielid, waarvan bijvoorbeeld niet bekend is of deze gebruikelijk onder dezelfde voorwaarden met derden wordt verricht, op grond van art. 805 lid 2 sub a niet zou zijn toegestaan. Afhankelijk van de bedoeling van de wetgever is het wellicht nuttig een richtinggevend algemeen criterium op te nemen voor de kwalificatie van tegenstrijdig belang, zoals gegeven in het Bruil-arrest.22x HR 29 juni 2007, NJ 2007/420. Hierin is gesteld dat er sprake is van een tegenstrijdig belang indien de betrokken bestuurder niet in staat moet worden geacht om het belang van de vennootschap en de daarmee verbonden onderneming te bewaken op een wijze die van een integer en onbevooroordeeld bestuurder mag worden verwacht. De vraag of een tegenstrijdig belang bestaat, kan slechts worden beantwoord met inachtneming van alle relevante omstandigheden van het geval. Ook is niet geheel duidelijk hoe deze bepaling werkt als er slechts één vennoot bevoegd is tot het ‘verrichten van een rechtshandeling namens de vennootschap’, deze geconflicteerd is en er in de vennootschapsovereenkomst niets over is geregeld. De vraag is of het de bedoeling is dat deze rechtshandeling dan niet mag worden verricht. Het is ons overigens eveneens niet duidelijk of er inhoudelijk wat anders is bedoeld met ‘verrichten van rechtshandelingen namens de vennootschap’ van art. 805 dan het ‘vertegenwoordigen’ uit art. 808. We vragen ons daarbij bovendien af of art. 805 lid 2 sub a ook derdenwerking heeft. In het midden blijft tevens wat de sanctie is op het verrichten van een ‘niet-toegestane’ handeling uit art. 805. Wij zouden willen aannemen dat de vennoot die in strijd met art. 805 heeft gehandeld schadeplichtig is jegens de vennootschap en de vennoten op grond van wanprestatie (art. 6:74 BW).

Omdat art. 808 van regelend recht is, zou bij de vennootschapsovereenkomst van de verplichte inschrijving van beperkingen van de vertegenwoordigingsbevoegdheid in het handelsregister kunnen worden afgeweken. Dit kan zeker in verband met art. 25 Hrw 2007 niet de bedoeling zijn en het past tevens niet bij het consultatievoorstel, waar inschrijving in het handelsregister als hoofdregel is gekozen om derdenwerking te kunnen bewerkstelligen.23x MvT, p. 40.

-

6 De verbondenheid en aansprakelijkheid van vennoten

Het uitgangspunt is dat alle vennoten verbonden zijn voor verbintenissen van de vennootschap jegens derden. Vennoten zijn slechts aansprakelijk voor zover de wederpartij aannemelijk maakt dat de vennootschap niet aan de verbintenis zal voldoen. Het gaat hierbij om een vorm van secundaire aansprakelijkheid die geldt voor in het handelsregister ingeschreven personenvennootschappen tegenover wederpartijen die aannemelijk kunnen maken dat de vennootschap niet aan de verbintenis kan voldoen (art. 809 lid 1 en 5).24x MvT, p. 43. Dat betekent dat in eerste instantie de vennootschap dient te worden aangesproken. Dit sluit ook grotendeels aan bij de huidige praktijk waar voor de VOF, CV en openbare maatschap een afgescheiden vermogen wordt toegekend, waarop de wederpartij haar vordering als eerste dient te verhalen, alvorens zij de vennoten in privé kan aanspreken.25x HR 26 november 1897, W 7074 (Boeschoten/Besier). De verbondenheid voor gelijke delen, zoals thans voor de maatschap geldt, verdwijnt. Er bestaat enkel nog hoofdelijke aansprakelijkheid. Art. 809 is echter wel van regelend recht. Wij vragen ons hierbij af of de wetgever inderdaad getracht heeft te bereiken dat vennoten eenzijdig bij vennootschapsovereenkomst hun externe aansprakelijkheid kunnen inperken.

Deze hoofdelijke aansprakelijkheid voor iedere vennoot kan worden gemitigeerd bij de uitvoering van een opdracht die de wederpartij uitdrukkelijk heeft toevertrouwd aan een van de vennoten. De desbetreffende vennoot is – met uitsluiting van de andere vennoten – in dat geval naast de vennootschap voor het geheel hoofdelijk aansprakelijk jegens derden ter zake van een toerekenbare tekortkoming in de nakoming van de overeenkomst (art. 809 lid 2). Deze bepaling is volgens het consultatievoorstel ook van toepassing op de commanditaire vennoot (art. 821 lid 5). Aldus zou een commanditaire vennoot (a) de uitvoering van een opdracht kunnen worden toevertrouwd, en (b) daarvoor als enige aansprakelijk worden gehouden? Wij betwijfelen of dit zo is bedoeld. Ook vragen wij ons af hoe deze regeling werkt bij vennoten die rechtspersoon zijn, bijvoorbeeld een persoonlijke houdstermaatschappij (BV), terwijl de opdracht niet aan die vennoot/rechtspersoon wordt toevertrouwd maar aan de individuele directeur van de vennoot/rechtspersoon. De uitvoering van de opdracht wordt dan niet toevertrouwd aan de formele vennoot: de BV.

Belangrijke vragen die in de huidige praktijk voor discussie zorgen, zijn in hoeverre een vennoot bij toetreden verbonden is voor verbintenissen die vóór zijn toetreden al bestonden, en of, en zo ja hoelang, de vennoot verbonden blijft voor verbintenissen na zijn uittreden. De Hoge Raad beslechtte in 2015 voor een groot deel deze discussie omtrent aansprakelijkheid van toetredende vennoten. Hij bepaalde dat een vennoot in een VOF of CV bij toetreden ook aansprakelijk wordt voor schulden die zijn ontstaan vóór zijn toetreden.26x HR 13 maart 2015, ECLI:NL:HR:2015:588 (Carlande Dienstverlening). Vgl. ook HR 15 maart 2013, ECLI:NL:HR:2013:BY7840 (Biek Holdings) met betrekking tot een maatschap. De Hoge Raad overwoog hiertoe het volgende:

‘Deze bepalingen beogen immers de schuldeisers van de vennootschap te beschermen in een situatie dat het (van de vennoten) afgescheiden vennootschapsvermogen ontoereikend is om aan alle verbintenissen van de vennootschap te voldoen, door hun een verhaalsmogelijkheid te geven op het vermogen van de (beherend) vennoten zelf.’

Het consultatievoorstel wijkt van bovenstaande leer af, overeenkomstig het voorstel van de Werkgroep. De Werkgroep meende dat door het toetreden van een nieuwe vennoot bestaande crediteuren niet worden benadeeld in hun verhaalsmogelijkheden. Zij zouden zelfs profijt kunnen hebben van de toetreding. Anderzijds zou de aansprakelijkheid het toetreden tot een vennootschap kunnen ontmoedigen.27x Werkgroep 2016, p. 18. Daarom kan een vennoot volgens het consultatievoorstel alleen verbonden zijn voor verbintenissen van de vennootschap die na zijn toetreden zijn ontstaan (art. 809 lid 3). Deze argumentatie is in onze ogen overtuigend. Niet valt in te zien waarom een schuldeiser een verbeterde verhaalspositie zou moeten verkrijgen enkel door de toetreding van een nieuwe vennoot. Overigens wordt in de MvT eveneens gesproken van een toetredende vennoot die aansprakelijk wordt voor ‘alsdan opeisbare vorderingen’.28x MvT, p. 10. Aangezien een (ontstane) verbintenis ook op een later moment opeisbaar kan worden, lijkt ons dit echter geen volledige toelichting. Het is nu immers niet duidelijk of de toetredende vennoot ook aansprakelijk is voor een verbintenis die vóór zijn toetreden is ontstaan, maar pas ná zijn toetreden opeisbaar is geworden. Nu er in het consultatievoorstel staat dat deze bepaling aansluit bij het voorstel van de Werkgroep, zouden wij kunnen aannemen dat hier eveneens geldt wat de Werkgroep daarover heeft gesteld:

‘De toetredende vennoot is aansprakelijk voor prestaties waartoe de vennootschap zich reeds vóór het toetreden van de toegetreden vennoot contractueel heeft verbonden en pas na zijn toetreden opeisbaar worden. Hierbij kan worden gedacht aan prestaties die verschuldigd worden uit duurovereenkomsten of financieringsovereenkomsten.’29x Werkgroep 2016, p. 18-19.

Het zou prettig zijn als de MvT hierover duidelijkheid schept.

De heersende opvatting is dat een uittredende vennoot slechts aansprakelijk is voor verbintenissen die ten tijde van zijn uittreden bestaan. Voor schulden die ontstaan na zijn uittreden, is de oud-vennoot niet aansprakelijk. Het consultatievoorstel handhaaft dit uitgangspunt en voegt daaraan toe dat een rechtsvordering tegen een uitgetreden vennoot tot nakoming van tijdens zijn uittreden bestaande verplichtingen na vijf jaar verjaart vanaf het moment van inschrijving van de uittreding van de vennoot in het handelsregister. Wij onderschrijven dit uitgangspunt. Het moet met inachtneming van een redelijke termijn mogelijk zijn je ‘bevrijd’ te voelen van de juridische verplichting tot nakoming van bepaalde verplichtingen van de vennootschap. In de MvT is overigens verduidelijkt dat dit enkel geldt voor een ingeschreven vennootschap. Voor een vennootschap die niet in het handelsregister is ingeschreven, geldt de ‘normale’ verjaringstermijn overeenkomstig titel 11 van Boek 3 BW.30x MvT, p. 47.

-

7 Toe- en uittreden van vennoten

Op basis van art. 813 van het consultatievoorstel, dat van regelend recht is, treedt een vennoot kort gezegd uit door opzegging aan of (wegens gewichtige redenen) door de andere vennoten, zijn onbekwaam worden, onderbewindstelling, faillissement, schuldsanering, curatele of surseance van betaling of overlijden dan wel ophouden te bestaan. Bij uittreding van een vennoot leidt dit in beginsel slechts tot ontbinding van de overeenkomst ten aanzien van het gedeelte dat de uittredende vennoot betreft (art. 813 lid 4). Deze nieuwe regeling biedt een belangrijke verbetering voor de huidige praktijk, omdat thans geldt dat in beginsel de gehele overeenkomst van vennootschap wordt ontbonden bij uittreding van een van de vennoten (art. 7A:1683 BW).

Bij het uittreden ontstaat ingevolge art. 813 lid 5 van het consultatievoorstel een vordering van de vennoot op de vennootschap of van de vennootschap op de vennoot. Deze uittredingsvergoeding wordt op basis van going concern-waarde bepaald.31x MvT, p. 61. Als er sprake is van een negatief saldo, dan zal de vennoot de vennootschap een vergoeding moeten betalen. De verbintenissen tussen de overige vennoten en de vennootschap blijven bestaan.32x MvT, p. 60. Door de gedeeltelijke ontbinding van de overeenkomst, namelijk voor zover de overeenkomst betrekking heeft op de uittredende vennoot, duurt de vennootschapsovereenkomst voort tussen de achterblijvende vennoten. Indien in het geval waarin een vennoot uittreedt niet ten minste twee vennoten overblijven, leidt de uittreding op basis van art. 814 lid 2 tot algehele ontbinding van de vennootschap.33x De regeling van art. 813 sluit aan bij het ontwerp van de Werkgroep (art. 26).

Het is mogelijk dat een nieuwe vennoot toetreedt. In dat geval is de hoofdregel dat de vennoten besluiten over de toetreding van de nieuwe vennoot (art. 812 lid 1). Deze bepaling is van regelend recht, zodat een afwijkende regeling in de vennootschapsovereenkomst mogelijk is. Volgens de MvT zal toetreding van een nieuwe vennoot doorgaans plaatsvinden door een daartoe strekkende verklaring van de vennoot en aanvaarding door de vennootschap, hetgeen in de praktijk in een toetredingsovereenkomst wordt geregeld.34x MvT, p. 55. Voor de gevallen dat ter gelegenheid van het uittreden van een vennoot een nieuwe vennoot toetreedt, is een voorziening getroffen in art. 812 lid 2. Deze geldt voor de situatie dat de vennootschapsovereenkomst voorziet in toestemming aan de vennoot om zijn rechtsverhouding aan een derde over te dragen. Dan vinden in plaats van de hiervoor beschreven wijze van toetreding een overdracht én toetreding plaats door een geldige titel, een tot opvolging bestemde akte en mededeling daarvan aan de vennootschap door de uittredende en de toetredende vennoot (contractsoverneming, conform art. 6:159 BW).35x MvT, p. 52.

Het consultatievoorstel bepaalt dat art. 812 lid 2 van dwingend recht is (art. 801). Dat betekent dat een in dit lid beschreven overdracht slechts mogelijk is indien de vennootschapsovereenkomst voorziet in toestemming aan de vennoot om zijn rechtsverhouding aan een derde over te dragen. Wij vragen ons af hoe dit is bedoeld. In de MvT wordt enkel een ‘vrije’ overdracht van de rechtsverhouding genoemd.36x MvT, p. 56. Zou deze toestemming echter ook kunnen worden geclausuleerd, en bijvoorbeeld afhankelijk worden gemaakt van goedkeuring van een bepaalde partij bij de overeenkomst (of een derde) of indien aan bepaalde kwaliteitseisen wordt voldaan? Of moeten wij deze toelichting letterlijk lezen en is enkel een volledig vrije overdracht toegestaan?

Zoals we hiervoor hebben gezien ten aanzien van het uittreden van vennoten bepaalt het consultatievoorstel in art. 813 lid 5 dat er bij uittreding een vorderingsrecht of vergoedingsplicht ontstaat tussen de uittredende vennoot en de vennootschap. In geval van een contractsoverneming als bedoeld in art. 812 lid 2 lijkt het ons niet logisch dat art. 813 lid 5 van toepassing is voor de uittredende vennoot. De uittredende vennoot zal namelijk de vergoeding ontvangen van de toetredende vennoot buiten de vennootschap om. De voorgestelde tekst is hier echter niet duidelijk over.

Bij het ophouden te bestaan van een vennoot/rechtspersoon die deelneemt aan een juridische fusie of zuivere splitsing zijn het automatisch uittreden alsmede de werking van de uittredingsvergoeding dan wel de vergoedingsplicht van art. 813 lid 5 aandachtspunten. Zonder specifieke regeling in de vennootschapsovereenkomst leiden deze vormen van herstructurering niet tot overgang van een vennootschapsaandeel, maar tot uittreding van de vennoot die ophoudt te bestaan (op grond van art. 813 lid 1 sub c) in combinatie met een vergoedingsplicht of uittredingsvergoeding in de zin van art. 813 lid 5. Mogelijk wordt de vennootschap zelfs ontbonden op grond van art. 814 lid 1 sub b, wanneer er niet ten minste twee vennoten overblijven.

-

8 De commanditaire vennootschap

Wat betreft de regeling voor de CV lichten we een paar opvallende punten toe. De CV is in het consultatievoorstel als volgt gedefinieerd:

‘Commanditaire vennootschap is de vennootschap waaraan naast een vennoot een commanditaire vennoot deelneemt, die niet verbonden is voor de verbintenissen van de vennootschap jegens derden.’

Hieruit is af te leiden dat de CV openstaat voor bedrijf en beroep. Enkel voor de commanditaire vennoten zijn aparte regels opgenomen in het consultatievoorstel. Voor regels voor de CV in het algemeen wordt verwezen naar de bepalingen voor de ‘gewone’ vennootschap.

Met betrekking tot de regelingen omtrent de CV vragen wij ons af of het inderdaad de bedoeling is dat de definitie van een CV in art. 820 een bepaling van regelend recht is. Dit suggereert dat er bij een CV afgeweken kan worden van het vereiste van het hebben van een commanditaire vennoot. Wij kunnen ons niet voorstellen dat dit inderdaad de bedoeling van de wetgever was. Verder is de definitie onvoldoende helder geformuleerd, zeker in combinatie met de ontbindingsgronden van art. 814 lid 1. Zo rijst de vraag wat er gebeurt als er maar één (gewone) vennoot overblijft in een CV (naast een of meer commanditaire vennoten), en wat er gebeurt als er enkel commanditaire vennoten overblijven.

Onder het huidige recht heeft een commanditaire vennoot een beheersverbod: het verbod betrokken te zijn bij het bestuur van een CV. Uitgangspunt is dat overtreding hiervan de beperkte aansprakelijkheid van dergelijke vennoten doet vervallen, hetgeen in 2015 is genuanceerd door de Hoge Raad.37x HR 29 mei 2015, ECLI:NL:HR:2015:1413. In het consultatievoorstel maakt art. 821 lid 5 duidelijk dat art. 804 lid 1 en 2 van toepassing zijn op de commanditaire vennoot. Deze artikelleden bepalen dat de vennoten de vennootschap gezamenlijk besturen en dat besluiten van de vennoten worden genomen met instemming van alle vennoten. De nieuwe hoofdregel lijkt derhalve te worden dat commanditaire vennoten de vennootschap mede besturen en dat zij tevens met alle besluiten van de vennootschap moeten instemmen. Naar onze mening zou dit niet de hoofdregel moeten zijn, hooguit een mogelijkheid. Daar lijkt ook de MvT bij aan te sluiten. Hierin wordt immers gesteld dat art. 821 lid 5 er niet aan in de weg staat om een commanditaire vennoot op basis van de overeenkomst invloed of inspraak op de besluitvorming te geven.38x MvT, p. 78. Echter, nu art. 801 bepaalt welke bepalingen van dwingend recht zijn en art. 821 lid 5 en 804 lid 1 en 2 daarin niet zijn genoemd, zou de commanditaire vennoot deze invloed of inspraak als hoofdregel hebben. Met dus de mogelijkheid tot het opnemen van een afwijkende regeling in de vennootschapsovereenkomst. Bij bestaande en toekomstige vennootschapsovereenkomsten waarin niets op dit punt wordt bepaald – hetgeen voor bestaande overeenkomsten niet vaak het geval zal zijn –, is de commanditaire vennoot dan steeds medebestuurder en zal hij met besluiten moeten instemmen. Wij betwijfelen of de wetgever dit zo heeft bedoeld.

Overigens opvallend is het voorstel dat de commanditaire vennoot niet enkel geld hoeft in te brengen (zoals momenteel op grond van art. 19 WvK), maar ook een andere wijze van inbreng is toegestaan (art. 802 lid 1 jo. art. 821 lid 5). In de MvT wordt gesteld dat naast geldschieting immers ook op andere wijze een bijdrage mogelijk is, bijvoorbeeld door beschikbaarstelling van goodwill of het geven van advies. Deze verruiming sluit aan bij de benadering van de Werkgroep.39x Werkgroep 2016, p. 103. De MvT geeft wel aan dat een commanditaire vennoot vaak een geldschieter is die via deze inbreng participeert in de vennootschap. Echter, hiermee wordt dus ook een type vennoot gefaciliteerd die volwaardig werkzaam is binnen de vennootschap, die meebestuurt en instemt met besluiten en namens de vennootschap handelt krachtens volmacht, zonder verbonden te zijn voor verbintenissen van de vennootschap (behoudens de situatie waarin zijn handelen krachtens volmacht een belangrijke oorzaak is van het faillissement van de vennootschap). Dat is een aanzienlijke verruiming van de huidige figuur van commanditaire vennoot.

-

9 Herstructurering – wijziging soort, omzetting, fusie en splitsing

Naar huidig recht bestaan er geen regelingen voor herstructurering; slechts voortzetting van een ontbonden VOF in een eenmanszaak is geregeld in art. 30 WvK. Het consultatievoorstel bevat volgens de MvT geen regeling voor herstructurering, al kunnen art. 819 en 822 wel als zodanig worden gekwalificeerd. Zo regelt art. 819 de situatie waarin slechts één vennoot overblijft doordat de andere vennoten uittreden, en deze vennoot de bedrijfsactiviteiten wenst voort te zetten. De vennootschap en de rechtspersoon houden in dat geval op te bestaan en de vennoot gaat als eenmanszaak verder. Het vermogen van de rechtspersoon gaat op basis van een overgang onder algemene titel over op de overgebleven vennoot. Hierbij is een uitzondering opgenomen voor registergoederen; deze gaan pas over nadat aan de leveringshandelingen is voldaan. Dit is wellicht een handreiking richting de notariële praktijk, en hoe dan ook begrijpelijk vanuit het oogpunt van rechtszekerheid. Een mogelijk nadeel van overgang onder algemene titel is dat de overgebleven vennoot aangesproken kan worden voor schulden van de vennootschap die vóór zijn toetreden zijn ontstaan. De MvT noemt als mogelijke oplossing het inbrengen van de bedrijfsactiviteiten in een Boek 2-rechtspersoon, zoals een BV. De omzetting van rechtspersonen zal echter in een apart wetgevingstraject worden opgenomen, dus wij kunnen in dit stadium niet inschatten hoe dit wordt gefaciliteerd, en of het daarmee een eenvoudige en aantrekkelijke keuze is.

Hiernaast voorziet art. 822 in een regeling voor de aansprakelijkheid bij wisseling van de rol van een (commanditaire) vennoot binnen een CV. Dit betreft sec misschien geen vorm van herstructurering, maar omdat het onder het huidige recht niet mogelijk is te wisselen van rol zonder uitbreiding van aansprakelijkheid en daarom steeds een nieuwe vennootschap zal worden aangegaan, is het in dit aspect toch te zien als onderdeel van herstructureringsmogelijkheden. Voorgesteld is om in aansluiting op de regel die in art. 809 lid 3 is gegeven, te voorzien in een beperking voor de aansprakelijkheid van een commanditaire vennoot die ‘gewone’ vennoot wordt, voor na de vennootschapswissel ontstane verbintenissen. Andersom geldt de beperking ook: gewone vennoten die commanditair vennoot worden, blijven tot maximaal vijf jaar na inschrijving in het handelsregister jegens derden aansprakelijk voor verbintenissen van de vennootschap. Wij gaan ervan uit dat hier uitschrijving van de gewone vennoot wordt bedoeld, aangezien commanditaire vennoten niet worden ingeschreven in het handelsregister.40x MvT, p. 78.

Verdere uitwerkingen van herstructureringsmogelijkheden, waaronder begrepen grensoverschrijdende, ontbreken in het consultatievoorstel en zijn wat ons betreft zeer gewenst.

-

10 Fiscaalrechtelijke gevolgen

In het consultatievoorstel verkrijgt een personenvennootschap rechtspersoonlijkheid en kan deze – mits ingeschreven in het handelsregister – daardoor ook registergoederen op naam verwerven. Dat vergt nadere uitwerking rondom de heffing van overdrachtsbelasting. Bij inbreng van een onroerende zaak in een vennootschap verkrijgen niet de vennoten, maar verkrijgt de vennootschap de onroerende zaak. Wij menen samen met de Werkgroep dat de vrijstelling van art. 15 lid 1 sub e onder 2° Wet belastingen van rechtsverkeer met verwijzing naar art. 5 Uitvoeringsbesluit belastingen van rechtsverkeer (hierna: Uitvoeringsbesluit) analoog dient te worden toegepast op deze verkrijging. Eveneens sluiten wij aan bij het voorstel van de Werkgroep om voor vennootschappen die rechtspersoonlijkheid verkrijgen vanwege het consultatievoorstel de driejaarsbezitseis van art. 5 lid 3 Uitvoeringsbesluit buiten toepassing te laten.41x Werkgroep 2016, p. 39. Dit zorgt namelijk voor gelijkheid met nieuwe samenwerkingsverbanden, die meteen rechtspersoonlijkheid verkrijgen en waar deze eis niet voor geldt.

Voor de nationale praktijk is het van groot belang dat een personenvennootschap fiscaal transparant blijft. Fiscaal transparant houdt in dat een personenvennootschap geacht wordt niet te bestaan voor de vennootschapsbelasting en de dividendbelasting. Er wordt door de vennootschap heen gekeken naar de achterliggende vennoten. Op deze manier kunnen de achterliggende vennoten gebruikmaken van diverse fiscale faciliteiten. Een ander mogelijk voordeel is dat verliezen van de vennootschap kunnen worden verrekend met eigen winsten van de achterliggende vennoten. Een expliciete bevestiging dat het verkrijgen van rechtspersoonlijkheid geen gevolgen heeft voor de fiscale transparantie van een personenvennootschap, is voor de praktijk dan ook geen overbodige luxe. Voor de internationale praktijk willen wij daarnaast graag aandacht vragen voor een aanpassing van het toetsingskader, zoals dat is opgenomen in het ‘Besluit kwalificatie buitenlandse samenwerkingsverbanden’, naar aanleiding van het consultatievoorstel.42x Besluit van 11 december 2009, CPP2009/519M, Stcrt. 2009, 19749. Met dit kader toetst de Belastingdienst of een buitenlands samenwerkingsverband wel of niet als fiscaal transparant wordt aangemerkt. Er wordt hierbij een vergelijking gemaakt met Nederlandse samenwerkingsverbanden en rechtsvormen. Wanneer het buitenlandse samenwerkingsverband het meest op een transparante Nederlandse personenvennootschap lijkt, wordt dit ook als fiscaal transparant aangemerkt. Om dit te bepalen moet onder meer de vraag worden beantwoord of het buitenlandse samenwerkingsverband de juridische eigendom kan hebben van de vermogensbestanddelen waarmee het de activiteiten uitoefent. Nu het consultatievoorstel een wijziging van dit principe bevat door de toekenning van rechtspersoonlijkheid aan een Nederlandse personenvennootschap, is het noodzakelijk de werking van het toetsingskader opnieuw tegen het licht te houden.

-

11 Tot slot

Wederom is een traject voor nieuwe wetgeving ter modernisering van het personenvennootschapsrecht gestart. Het voorstel bevat voor het overgrote deel een heldere set regels zonder te veel te tornen aan de huidige praktijk en vult lacunes in de wet die tot nu toe werden ondervangen door literatuur of jurisprudentie. Met als uitgangspunt regelend recht zorgt het voor een versoepeling van bestaande rechtsvormen, behalve dat wat ons betreft een personenvennootschap zonder rechtspersoonlijkheid een gemis is. Graag hadden wij een integrale regeling gezien voor de modernisering van de personenvennootschappen, oftewel ook regelingen voor overgangsrecht, fiscale bepalingen en bepalingen voor herstructurering. Alleen met een dergelijk totaalplaatje is het mogelijk een volledig oordeel te vormen. Wij hopen dan ook dat deze voorstellen eveneens spoedig in consultatie worden gebracht, en dat dit voorstel niet reeds afzonderlijk eerder bij de Tweede Kamer wordt ingediend. Ondanks dat er in deze fase op bepaalde punten nog onduidelijkheden zijn, en wij het niet met alles eens zijn, hopen wij tevens van harte op ‘driemaal is scheepsrecht’ en zien wij graag dat dit wetgevingstraject wel de eindstreep haalt.

-

1 De Werkgroep Personenvennootschappen is een particulier initiatief uit 2012 ter modernisering van de regelgeving rond personenvennootschappen, bestaande uit juristen en fiscalisten uit de praktijk, wetenschap en bedrijfsleven. Het betreft het rapport ‘Modernisering personenvennootschappen’ van september 2016.

-

2 De voorgestelde titel 7.13 BW bevat 23 artikelen, art. 800 t/m 822 BW.

-

3 In de jaren vijftig heeft Van der Grinten een voorontwerp voor titel 7.13 BW opgesteld, dat uiteindelijk niet is ingediend. In 2002 is een wetsvoorstel voor een nieuwe titel 7.13 ingediend, dat in 2011 is ingetrokken door de toenmalige minister van Veiligheid en Justitie (Opstelten). Dit betrof twee wetsvoorstellen: 28746 (Vaststellingswet titel 7.13 BW) en 31065 (Invoeringswet titel 7.13 BW).

-

4 De vennootschap behoudt nog wel de mogelijkheid om zich als vennootschap onder firma of maatschap aan te duiden (art. 800 lid 2 en 3), respectievelijk voor bedrijf of beroep. Hier komen wij later op terug.

-

5 Dit betreft een beding in een vennootschapsovereenkomst dat een vennoot uitsluit van de winstdeling. Anders dan onder het huidige recht (art. 7A:1672 BW) is het volgens het consultatievoorstel wel mogelijk om een vennoot geheel uit te sluiten van de winst (art. 807 lid 1 jo. art. 801).

-

6 MvT, p. 5.

-

7 MvT, p. 7.

-

8 Dit wetsvoorstel uit 2011 was op grond van protest uit de praktijk ingetrokken, niet op zijn minst door de wijziging van de soorten personenvennootschappen en de lastenverzwaring die dit voor het bedrijfsleven met zich bracht. Iedere bestaande personenvennootschap zou dan immers zowel moeten nadenken over de vraag onder welke nieuwe vorm zij zou vallen, als over de vraag of zij zich zou moeten omzetten (zie Kamerstukken I 2011/12, 31065, D). Met dit consultatievoorstel, met behoud van de huidige soorten met hun benaming, is dit niet nodig.

-

9 De Werkgroep meent dat het onderscheid in het buitenland ook vaak zo wordt gehanteerd, de praktijk vertrouwd is met het onderscheid en het niet tot problemen zal leiden. Zie Werkgroep Personenvennootschappen, Modernisering personenvennootschappen, rapport september 2016, p. 13.

-

10 Bijv. in art. 2 lid 1 Richtlijn 2005/56/EG betreffende grensoverschrijdende fusies van kapitaalvennootschappen (Tiende richtlijn) wordt de term ‘vennootschap’ gebruikt als definitie voor kapitaalvennootschappen.

-

11 Aldus de MvT, p. 73 en 74. Hierin staat: ‘Er is niet voorzien in de mogelijkheid van een niet in het handelsregister ingeschreven cv, omdat dit teveel onzekerheid voor derden zou opleveren. Daarom is een cv zonder inschrijving niet mogelijk: zonder inschrijving is elke vennoot volledig aansprakelijk en kan er ook geen commanditaire vennoot zijn.’

-

12 ‘Iedere vennoot is bevoegd voor rekening van de vennootschap alle rechtshandelingen te verrichten die gelet op het doel van de vennootschap tot haar normale werkzaamheden behoren, alsmede rechtshandelingen die geen uitstel kunnen lijden’ (art. 804 lid 3).

-

13 MvT, p. 16.

-

14 MvT, p. 5.

-

15 Deze bestaat in ieder geval in Duitsland, Luxemburg, België, Zwitserland, Engeland, Italië en Spanje.

-

16 A.J.S.M. Tervoort, Postmoderne rechtsvormen. Aanbevelingen voor verdere modernisering van het ondernemingsrecht, Deventer: Kluwer 2013, p. 47.

-

17 Werkgroep 2016, p. 41.

-

18 Art. 17 WvK stelt: ‘Elk der vennooten, die daarvan niet is uitgesloten, is bevoegd ten name der vennootschap te handelen, gelden uit te geven en te ontvangen, en de vennootschap aan derden, en derden aan de vennootschap te verbinden.’

-

19 MvT, p. 40.

-

20 Werkgroep 2016, p. 16.

-

21 Behoudens situaties waarin de derde wist van zodanige beperking (art. 809 lid 5).

-

22 HR 29 juni 2007, NJ 2007/420. Hierin is gesteld dat er sprake is van een tegenstrijdig belang indien de betrokken bestuurder niet in staat moet worden geacht om het belang van de vennootschap en de daarmee verbonden onderneming te bewaken op een wijze die van een integer en onbevooroordeeld bestuurder mag worden verwacht. De vraag of een tegenstrijdig belang bestaat, kan slechts worden beantwoord met inachtneming van alle relevante omstandigheden van het geval.

-

23 MvT, p. 40.

-

24 MvT, p. 43.

-

25 HR 26 november 1897, W 7074 (Boeschoten/Besier).

-

26 HR 13 maart 2015, ECLI:NL:HR:2015:588 (Carlande Dienstverlening). Vgl. ook HR 15 maart 2013, ECLI:NL:HR:2013:BY7840 (Biek Holdings) met betrekking tot een maatschap.

-

27 Werkgroep 2016, p. 18.

-

28 MvT, p. 10.

-

29 Werkgroep 2016, p. 18-19.

-

30 MvT, p. 47.

-

31 MvT, p. 61.

-

32 MvT, p. 60.

-

33 De regeling van art. 813 sluit aan bij het ontwerp van de Werkgroep (art. 26).

-

34 MvT, p. 55.

-

35 MvT, p. 52.

-

36 MvT, p. 56.

-

37 HR 29 mei 2015, ECLI:NL:HR:2015:1413.

-

38 MvT, p. 78.

-

39 Werkgroep 2016, p. 103.

-

40 MvT, p. 78.

-

41 Werkgroep 2016, p. 39.

-

42 Besluit van 11 december 2009, CPP2009/519M, Stcrt. 2009, 19749.

Inhoud

- 1 Inleiding

- 2 Het consultatievoorstel in grote lijnen

- 3 Aanpassing huidige soorten met kleine rol voor onderscheid beroep en bedrijf

- 4 Invoering rechtspersoonlijkheid

- 5 Vertegenwoordiging

- 6 De verbondenheid en aansprakelijkheid van vennoten

- 7 Toe- en uittreden van vennoten

- 8 De commanditaire vennootschap

- 9 Herstructurering – wijziging soort, omzetting, fusie en splitsing

- 10 Fiscaalrechtelijke gevolgen

- 11 Tot slot

- ↑ Naar boven

Derde wetsvoorstel voor personenvennootschappen: modernisering nu echt in zicht?

DOI: 10.5553/MvV/157457672019029005003

| Artikel | Derde wetsvoorstel voor personenvennootschappen: modernisering nu echt in zicht? |

| Trefwoorden | personenvennootschappen, wetsvoorstel, ondernemingsrecht, modernisering, rechtspersoonlijkheid |

| Auteurs | Mr. M.F.E. de Waard-Preller en Mr. S.S.M. Rutten |

| DOI | 10.5553/MvV/157457672019029005003 |

| Bron | Maandblad voor Vermogensrecht, Aflevering 5, 2019 |

|

|

|