-

1. Inleiding

Zoals inmiddels al veertien jaar gebruikelijk is, heeft het internationale advocatenkantoor CMS dit jaar de European M&A Study 2022 (hierna: het onderzoek) gepubliceerd. Het onderzoek bevat een analyse van belangrijke contractuele bepalingen in overnamecontracten uit de meeste Europese landen die in 2021 zijn getekend.

In 2012 is in dit blad door een van de auteurs een bijdrage geschreven over de CMS European M&A Study 2012.1x R. Tarlavski, European M&A Study 2012: trends in overnamecontracten, Contracteren 2012/4. Nu, tien jaren later, lijkt het een aangewezen moment om het onderzoek, dat ziet op het enigszins bijzondere (post-)Covid-jaar 2021, te bespreken en sommige uitkomsten te vergelijken met die van het onderzoek van 2012.

Doel van het onderzoek is om:trends te signaleren in de verdeling van risico’s tussen koper en verkoper en in het gebruik van bepaalde contractsbepalingen;

best practices in de verschillende gebieden te achterhalen, en daarmee de market standard in die gebieden;

de verschillen in het gebruik van deze bepalingen tussen Europa en de Verenigde Staten (VS) in kaart te brengen.

Het doel van dit artikel is een beschouwing te bieden van enige specifieke bepalingen in overnamecontracten die gebruikt worden in de verschillende landen en, waar relevant en van toegevoegde waarde, een vergelijking te maken in het gebruik van deze bepalingen tussen Europa en de VS. Ook zal een vergelijkende terugblik worden geworpen op de European M&A Study 2012 in een poging om enige trends en ontwikkelingen te ontdekken.

Wij zullen eerst de methodiek van het onderzoek bespreken en aandacht besteden aan een aantal van de contractsbepalingen die zijn onderzocht. Daarbij zullen wij de belangrijkste kenmerken van de bepalingen, evenals de redenen voor partijen om deze bepalingen op te nemen, uiteenzetten en de belangrijkste bevindingen van de studie samenvatten. -

2. Methodiek

Het onderzoek betreft 498 overnamecontracten waarbij CMS in 2021 een van de partijen bij de transactie heeft bijgestaan. Het betreft transacties waarbij aandelen en/of activa en passiva zijn verkocht.

Een verwijzing naar een transactie in dit artikel betreft een verwijzing naar een transactie die in het kader van het onderzoek is geanalyseerd.

De landen waarin het onderzoek is verricht, zijn onderverdeeld in zes landengroepen:Benelux (België, Nederland en Luxemburg);

Centraal- en Oost-Europa (Bulgarije, Hongarije, Kroatië, Oekraïne, Polen, Roemenië, Rusland, Servië, Slowakije, Slovenië en Tsjechië);

het Verenigd Koninkrijk;

Frankrijk;

Duitstalige landen (Duitsland, Oostenrijk en Zwitserland);

Zuid-Europa (Italië, Spanje en Portugal).

Ten behoeve van de vergelijking met de VS wordt in het onderzoek verwezen naar (1) een soortgelijk onderzoek dat in de VS is verricht door The American Bar Association,2x Private Target Mergers & Acquistions Deal Points, American Bar Association Survey 2021. en (2) een deal tracking onderzoek namens de transfer/paying agent SRS Acquiom.3x M&A Deal Terms Study, SRS Acquiom 2021. De meest in het oog springende verschillen en overeenkomsten komen in het onderzoek aan de orde.

Hoewel in het onderzoek nagenoeg alle in een overnamecontract voorkomende bepalingen worden behandeld, zullen wij ons in het kader van dit artikel tot de volgende onderwerpen beperken:koopprijsaanpassingen;

het locked box mechanisme;

earn-out bepalingen;

warranty & indemnity verzekeringen (hierna: W&I-verzekeringen);

beperking van de aansprakelijkheid van de verkoper met betrekking tot de garanties;

material adverse change bepalingen (hierna: MAC-bepalingen);

fiscale bepalingen.

-

3. Koopprijsaanpassingen

3.1 Inleiding

De koopprijs die betaald wordt door de koper, wordt in de regel afgeleid van de waarde van de onderneming. Deze ondernemingswaarde kan worden vastgesteld aan de hand van de financiële stukken van de onderneming per de dag waarop de aandelen worden overgedragen. Omdat deze stukken op de overdrachtsdatum doorgaans niet beschikbaar zijn, wordt op de overdrachtsdatum dikwijls de geschatte koopprijs betaald met de afspraak dat deze zal worden aangepast overeenkomstig het in het overnamecontract overeengekomen koopprijsaanpassingsmechanisme zodra de volledige stukken per overdrachtsdatum voorhanden zijn.

De meeste koopprijsaanpassingen zijn gebaseerd op de net debt en het werkkapitaal van de onderneming.3.2 Net debt

Gewoonlijk wordt de waarde van een onderneming vastgesteld op een cash free en debt free basis. Dit houdt in dat bij het ontbreken van schulden en liquide middelen de waarde van de onderneming (enterprise value) gelijk is aan de waarde van alle aandelen in het kapitaal van de onderneming (equity value), ook wel de koopprijs die de koper voor de aandelen zal betalen.4x Zie voor een uitgebreide en schematische bespreking van waarderingsmethodieken en de berekening van de equity value vanuit de enterprise value via de equity bridge: A. Grimme, Locked Box: Afscheid van Koopprijsaanpassingen in M&A contracten, TOP 2006/1, p. 20-22; A. Goedkoop & A. Veken, Bedrijf te koop, Amsterdam: Business Contact 2010, p. 52-77; A. Grimme & Y. Duan. What is actually in the ‘Locked Box’? TOP 2019/3. De onderneming is dan denkbeeldig vrij van schulden en liquide middelen op de overdrachtsdatum. Aangezien het in veel gevallen niet mogelijk of wenselijk is om deze schulden en liquide middelen voorafgaand aan de overname af te lossen, respectievelijk uit te keren, blijven deze posities in stand. De onderneming is op de overdrachtsdatum denkbeeldig vrij van schulden en liquide middelen, maar de geboden enterprise value wordt op een later moment gecorrigeerd voor de aanwezige schulden en liquide middelen ten tijde van de overdracht.5x E. van Leeuwen Boomkamp, Koopprijsmechanismes in overnamecontracten: een vergelijkend overzicht, Ondernemingsrecht 2019/22.

Bij de toepassing van deze koopprijsaanpassing wordt het saldo van de schulden minus de liquide middelen (ook wel net debt genoemd) op de overdrachtsdatum geschat op basis van de op dat moment beschikbare financiële stukken. Als de geschatte schulden hoger uitvallen dan de geschatte liquide middelen, wordt de geschatte net debt in mindering gebracht op de door de koper op de overdrachtsdatum te betalen koopprijs. Deze koopprijs wordt na de overdracht aangepast wanneer de vaststelling van de balans van de overgenomen onderneming per overdrachtsdatum (completion balance sheet of completion accounts als er meer dan alleen de balans wordt opgesteld) heeft plaatsgevonden en het definitieve bedrag van de net debt berekend is. Deze vaststelling van de definitieve net debt geschiedt op de wijze zoals door partijen is overeengekomen in het overnamecontract. Dit resulteert in een terugbetalingsverplichting voor de verkoper als de definitieve net debt hoger is dan de geschatte net debt, of leidt tot een additionele betaling door de koper aan de verkoper indien de definitieve net debt lager is dan de geschatte net debt. Wat precies onder de net debt valt en wat niet, is vaak onderwerp van discussie tussen de koper en verkoper en resulteert doorgaans in een uitgebreide definitie van het begrip in het overnamecontract.3.3 Werkkapitaal

Een koopprijsaanpassing op basis van de net debt komt vaak voor in combinatie met een correctie op basis van de werkkapitaalpositie van de onderneming, maar een koopprijsaanpassing op basis van het werkkapitaal komt ook afzonderlijk voor. Het werkkapitaal is het saldo van de vlottende activa minus de vlottende passiva.6x A. Grimme, Koopprijsaanpassingen, TOP 2007/4, p. 169. Koper en verkoper komen een genormaliseerd werkkapitaal overeen waarover de onderneming op de overdrachtsdatum dient te beschikken. Deze referentiewerkkapitaalpositie wordt na de overdracht afgezet tegen de werkkapitaalpositie per overdrachtsdatum zoals die blijkt uit de completion balance sheet of completion accounts of uit een afzonderlijke werkkapitaalberekening, waarna de koopprijs wordt aangepast naargelang er meer of minder werkkapitaal aanwezig was op de overdrachtsdatum dan het bedrag dat partijen zijn overeengekomen.

Een werkkapitaalaanpassing voorkomt dat de koper onmiddellijk na de overdrachtsdatum geconfronteerd wordt met onvoldoende werkkapitaal om de bedrijfsvoering van de onderneming te continueren, of dat de verkoper vlak vóór de overdrachtsdatum de samenstelling van het werkkapitaal manipuleert door bijvoorbeeld geen crediteuren te betalen en debiteuren sneller dan gebruikelijk te innen, waardoor de netto financiële positie van de onderneming tijdelijk verbetert. Hierdoor ontstaat een vertekend beeld van het werkkapitaal, zodat de koper te veel betaalt voor de onderneming.3.4 Andere koopprijsaanpassingen

Koopprijsaanpassingen op basis van de net debt of het werkkapitaal van de onderneming (of een combinatie daarvan) komen het meeste voor. Men kan echter de koopprijs ook aanpassen voor tal van andere zaken, zoals voor het op de overdrachtsdatum aanwezige eigen vermogen/netto vermogenswaarde, winst, omzet, inventaris enzovoort. De meeste van deze methodes zijn sectorspecifiek. Zo vermeldt het onderzoek dat het in de sector Real Estate gebruikelijk is dat de koopprijs afhankelijk wordt gemaakt van de waarde van het vastgoed van de onderneming die onderwerp is van een mergers & acquisitions transactie (M&A-transactie).

3.5 Koopprijsaanpassingen in 2021

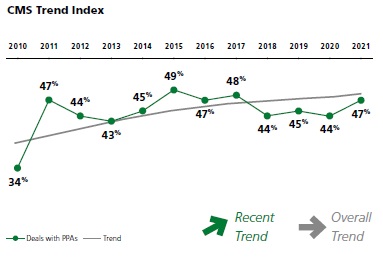

Het onderzoek toont aan dat het gebruik van koopprijsaanpassingen is toegenomen in 2021. In 47% van de overnamecontracten is een koopprijsaanpassingsbepaling opgenomen, tegenover 44% in 2020 (zie figuur 1).

Deze ontwikkeling lijkt te suggereren dat marktomstandigheden langzaam weer worden zoals deze vóór de coronacrisis waren nu het aantal transacties waarbij koopprijsaanpassingen voorkwamen in 2021 weer beter aansluit op het gemiddelde van de voorafgaande vijf tot tien jaar. Dit lijkt erop te wijzen dat partijen in 2021 het sneller eens konden worden over het opnemen van dit soort bepalingen in overnamecontracten dan in 2020. In dat jaar kozen partijen vanwege het onvoorspelbare karakter van de coronacrisis waarschijnlijk vaker voor een mechanisme waarbij op de dag dat het overnamecontract werd ondertekend meer zekerheid bestond over de te betalen koopprijs.7x CMS M&A Study 2021, p. 22.

In transacties waarbij een koopprijsaanpassingsmechanisme was overeengekomen, betrof het in 57% van de gevallen een net debt aanpassing, en in 44% van de overnamecontracten stond een werkkapitaalcorrectie.

In Zuid-Europese landen zijn koopprijsaanpassingen minder populair dan in Noord- en West-Europa. Koopprijsaanpassingen zijn verreweg het populairst in het Verenigd Koninkrijk, waar 56% van de overnamecontracten zo’n bepaling bevatte.3.6 Koopprijsaanpassingen in 2021 en een vergelijking met de VS

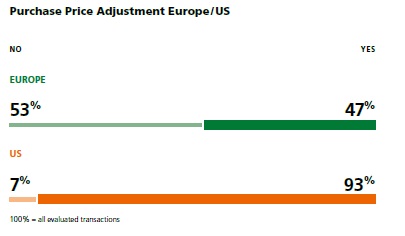

In 2021 werd in Europa aldus in 47% van de transacties een koopprijsaanpassingsmechanisme overeengekomen. In de VS betrof dat maar liefst 93% van de gevallen (zie figuur 2). Dit significante verschil is te verklaren doordat in de VS een koopprijsaanpassing als market standard wordt gezien en men relatief onbekend is met de locked box (zie paragraaf 4).

-

4. De locked box

4.1 Inleiding

Het probleem bij koopprijsaanpassingen is dat er op het moment van ondertekening van het overnamecontract nog onzekerheid bestaat over de uiteindelijke koopprijs en het een aanzienlijke tijd kan duren voordat deze koopprijs definitief is geworden. Daarbij is de kans groter op geschillen die betrekking hebben op de definitie en/of omvang van schuld, liquide middelen, debiteuren, crediteuren en overige componenten van de berekening van de net debt of het werkkapitaal. Hierbij spelen waarderingsgrondslagen en de wijze waarop deze in de desbetreffende sector worden toegepast een grote rol.8x Zie voor een heldere weergave van de voor- en nadelen van de locked box resp. completion accounts: Van Leeuwen Boomkamp 2019. Private equity en andere investeringsfondsen die een onderneming verkopen dienen bovendien direct de opbrengsten van de verkoop aan hun investeerders uit te keren, waarna vaak het fonds wordt geliquideerd. Zij kunnen zich dus niet veroorloven om te wachten totdat de koopprijs definitief is vastgesteld en daarbij ook nog eens het risico te lopen dat een deel van de reeds gedane uitkeringen aan investeerders naar aanleiding van de koopprijscorrectie moet worden teruggevraagd.9x C.D. Spetter, Private Equity - wat is het en hoe is het gereguleerd in Nederland?, O&F 2013/02, par. 2.4; K. Kodde, De Private Equity Buy Out Transactie: structurering van de equity, aandeelhouders- en verkoopafspraken, Ondernemingsrecht 2005/202, par. 4.2.3; H.L. Kaemingk, Private Equity en haar plaats in het ondernemingsrecht, Ondernemingsrecht 2005/201, p. 40.

4.2 Kenmerken van de locked box

Naar aanleiding van de hiervoor genoemde nadelen is in de praktijk een koopprijsmechanisme ontwikkeld waarbij de definitieve koopprijs voorafgaand aan het ondertekenen van het overnamecontract wordt bepaald en na overdracht in beginsel niet meer wordt aangepast. Dit systeem wordt de locked box genoemd.

Bij een locked box mechanisme wordt de koopprijs vastgesteld aan de hand van net debt en werkkapitaal op basis van de meest recente, betrouwbare (vaak dus door een accountant goedgekeurde) cijfers die op dat moment beschikbaar zijn. Door het gebrek aan dergelijke cijfers per overdrachtsdatum ligt deze datum dikwijls ver vóór de overdrachtsdatum. Partijen spreken vervolgens af dat het economische eigendom van de onderneming overgaat van de verkoper op de koper per deze datum (effective date). Waardeverschuivingen binnen de onderneming komen dan vanaf de effective date voor rekening en risico van de koper.10x Zie ook Grimme & Duan 2019.

Op de overdrachtsdatum betaalt de koper de gehele koopprijs, vaak vermeerderd met een rentecomponent die wordt berekend vanaf de effective date tot aan de overdrachtsdatum. Dit is bedoeld als compensatie voor het feit dat de verkoper vanaf de effective date geen economisch eigenaar meer is, terwijl hij zijn koopprijs pas bij overdracht ontvangt.11x A. Tsao, Pricing Mechanisms in Mergers and Acquisitions: Thinking Inside the Box, University of Pennsylvania journal of Business Law 2016/4, p. 1238.

In het overnamecontract wordt vervolgens afgesproken dat de verkoper in de periode tussen de effective date en de overdrachtsdatum geen waarde aan de onderneming zal (doen) onttrekken door middel van (dividend)uitkeringen of het doen van ongebruikelijke betalingen aan zichzelf of aan gelieerde partijen. Het idee hierbij is dat indien er geen waarde aan de onderneming is onttrokken (leakage), de koper bereid moet zijn om fluctuaties in de net debt en het werkkapitaal in de periode tussen de effective date en de overdrachtsdatum te accepteren, mits deze fluctuaties niet buiten de gebruikelijke gang van zaken vallen.12x Voor een beschrijving van ordinary course ten tijde van de coronacrisis, zie T. Rijkse, ‘Ordinary course’ in tijden van corona, Ondernemingsrecht 2020/110. Koper en verkoper komen tot slot overeen dat de koopprijs niet onderhevig is aan aanpassingen. Het verbod van leakage en restitutie van alle leakage (voor zover die er is geweest) in combinatie met specifieke garanties voor de periode tussen de effective date en overdrachtsdatum en het verbod voor de verkoper om bepaalde handelingen te verrichten in de periode tussen ondertekening van het overnamecontract en de overdrachtsdatum dienen de koper voldoende bescherming te geven omtrent de overeengekomen koopprijs.

Het locked box mechanisme wordt omarmd door verkopers die daarmee geschillen over de vaststelling van de definitieve koopprijs vermijden. Omdat de kooprijs, in principe, vaststaat, hoeven zij ook niet langer een bedrag te reserveren voor het geval zij een deel van de koopprijs, na vaststelling daarvan, terug moeten betalen.

4.3 Gebruik locked box

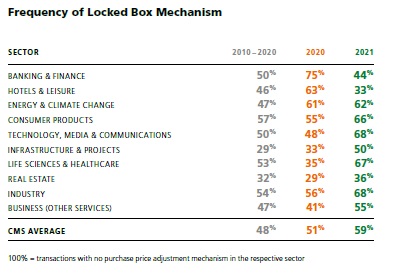

Het onderzoek laat zien dat in 2021 in 59% van de transacties waarin geen gebruik werd gemaakt van een koopprijsaanpassing een locked box mechanisme is opgenomen in het overnamecontract (51% in 2020). Dat in transacties waarin geen koopprijsaanpassingsmechanisme wordt toegepast nu meer gebruik wordt gemaakt van een locked box, kan erop duiden dat de markt na de opgedane ervaring en toegenomen bekendheid met dit fenomeen nog vertrouwder is geraakt met het mechanisme en de praktische voordelen die het zowel de koper als de verkoper biedt, zoals de eenvoud, doorgaans lagere kosten, grotere mate van zekerheid over de betalen koopprijs op de overdrachtsdatum en de kortere transactieduur.13x B.V. Reddy, Boxing Clever: Explaining UK and US Private Equity Locked Box Perspectives, The Company Lawyer Forthcoming 2022, 22 september, p. 11.

Een opmerkelijke ontwikkeling die het onderzoek laat zien ten aanzien van de locked box is dat in 2021 het aantal transacties waarbij dit mechanisme werd gehanteerd in de sector Hotels & Leisure zeer significant is afgenomen (tot 33%), nadat dit aantal in 2020 juist was toegenomen (tot 63%) (zie figuur 3). In deze sector werd in 2020 naar alle waarschijnlijkheid vaker voor een locked box mechanisme gekozen vanwege de grotere mate van zekerheid over de te betalen koopprijs. Dat er nu zo significant minder gebruik wordt gemaakt van een locked box in deze sector kenschetst mogelijk het toegenomen wantrouwen op de markt ten aanzien van deze sector, die tot de sectoren behoort die het hardst zijn geraakt door lockdowns en andere maatregelen ter bestrijding van de coronacrisis. Het vaststellen van de koopprijs op een moment dat (ver) in het verleden ligt, is voor kopers dus niet opportuun.4.4 Locked box in de VS

Ook in 2021 heeft de locked box de Amerikaanse markt niet veroverd en blijft de locked box voornamelijk een Europees fenomeen. Koopprijsaanpassingen zijn en blijven market standard in de VS (zie paragraaf 3.6). Verklaringen voor het feit dat Amerikaanse partijen de locked box niet omarmen worden gezocht in culturele verschillen, onbekendheid met het fenomeen en onwil om de locked box een kans te geven onder volatiele marktomstandigheden, waardoor de locked box ook niet heeft kunnen uitgroeien tot een bekend fenomeen zoals wel in Europa is gebeurd.14x Tsao 2016 p. 1243-1250.

-

5. Earn-out

5.1 Kenmerken earn-out

Een earn-out is een regeling waarbij de koper van een onderneming een deel van de koopprijs pas hoeft te betalen nadat de onderneming één of meer overeengekomen specifieke resultaten heeft behaald binnen een bepaalde periode na de overdrachtsdatum (de earn-out periode). Het gaat doorgaans om financiële prestaties waarbij omzet of winstgevendheid (in de praktijk doorgaans EBIT of EBITDA) als maatstaf wordt gebruikt. In sommige sectoren kan ook de toename van het aantal klanten, gesloten contracten of de verkoop van een bepaald product als maatstaf voor de earn-out dienen.

Partijen zijn het regelmatig met elkaar oneens over de hoogte van de koopprijs die de koper voor de onderneming zou moeten betalen. Een earn-out kan een belangrijk instrument zijn om deze price gap te dichten. Een verkoper kan een hogere koopprijs tegemoet zien indien de onderneming in staat is om gedurende de earn-out periode een toename of voortzetting van het omzet- of winstniveau aan te tonen. Om die toename te kunnen realiseren en om zijn earn-out daarmee te behalen is het voor de verkoper raadzaam dat hij gedurende de earn-out periode betrokken blijft bij de onderneming. Dit is ook dikwijls het doel van een earn-out regeling: het behoud van personen van wie de inzet een belangrijke factor is voor het succes van de onderneming.15x Zie voor nadere bespreking van de earn-out M.W.E. Evers & G.J.P. Freijser, Aspecten van earn-outs, TOP 2009/8; A.M. van Hekesen, Earn-outs: smeerolie voor overname deals?, Contracteren 2010/4; A.G. Colenbrander, Earn-out-perikelen – over de inspanningsverplichting van koper gedurende de earn-out-periode, MvO 2020/5-6, p. 142-149; annotatie J.L. van der Schrieck onder Hof Amsterdam 4 oktober 2016, ECLI:NL:GHAMS:2016:4027, JOR 2017/118.

In het overnamecontract maken de koper en verkoper doorgaans een aantal afspraken omtrent onder meer de wijze van besluitvorming en de wijze van boekhouding gedurende de earn-out periode om de verkoper in staat te stellen zijn earn-out te realiseren. Het deel van de koopprijs dat afhankelijk is gemaakt van de toekomstige prestaties van de onderneming wordt op basis van een overeengekomen formule of berekening vastgesteld en bij wijze van nabetaling aan de verkoper in termijnen of na afloop van de overeengekomen earn-out periode betaald.5.2 Earn-out in Europa

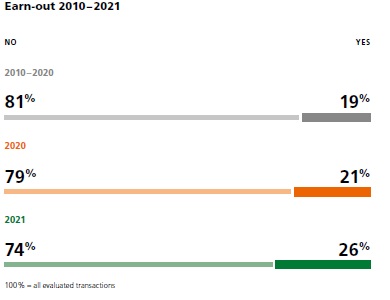

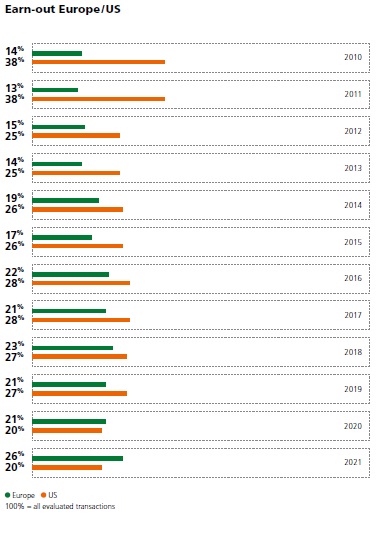

Het onderzoek beschrijft een opmerkelijke primeur: in 2021 werd op de Europese markt voor het eerst sinds de intrede van de jaarlijkse CMS European M&A Study vaker gebruikgemaakt van earn-out regelingen dan in de VS. In Europa werd maar liefst in 26% van de transacties een earn-out regeling opgenomen, een toename van 5 procentpunt ten opzichte van 2020 (figuur 4). De afgelopen jaren kon men al een gestage trend waarnemen waaruit bleek dat earn-outs meer en meer in trek kwamen in Europa. Dit wordt verklaard doordat veel transacties die in 2021 zijn voltooid al in 2020 zijn uitonderhandeld. Price gaps die dat jaar ontstonden doordat kopers ondernemingen conservatiever waardeerden terwijl verkopers nog van waarderingsmethodieken en waarderingen uitgingen die vóór de coronacrisis gangbaar waren, konden door middel van een earn-out worden overbrugd in plaats van dat partijen helemaal afzagen van de transactie.

De earn-out is en blijft veruit het populairst in de sectoren Life Sciences (44%) en Tech Media & Communications (34%). Dit is niet verrassend, omdat in die sectoren het meer voor de hand ligt om betaling van een deel van de koopprijs afhankelijk te maken van bijvoorbeeld toestemming voor de onderneming om een medicijn op de markt te brengen, de succesvolle voltooiing van een prototype, afronding van een R&D-proces of het behoud van belangrijke medewerkers.

In 2021 was een toename zichtbaar van het aantal earn-out periodes (dit is de periode gedurende welke de verkoper in staat wordt gesteld om zijn nabetaling te realiseren) met een termijn van 12 tot 24 maanden (van 26% naar 36%). Het aantal earn-out periodes met een termijn van meer dan 24 maanden nam significant af (het aantal earn-out periodes van 24 tot 36 maanden nam af van 24% in 2020 naar 15% in 2021 en het aantal earn-out periodes van meer dan 36 maanden nam af van 26% in 2020 naar 15% in 2021), en daarmee nam ook de gemiddelde duur van earn-out periodes af in 2021. Dit is tegen de verwachting die werd uitgesproken in de European M&A Study van 2021. Een langere earn-out periode had voor de hand kunnen liggen om verkopers de kans te bieden te laten zien dat een mindere performance door (de nasleep van) nadelige gevolgen van lockdowns en andere overheidsmaatregelen niet representatief hoeft te zijn voor het potentieel van de onderneming op lange termijn.

5.3 Earn-out in de VS

Daar waar de earn-out in Europa gestaag aan terrein blijft winnen, heeft de daling van de populariteit van dit fenomeen in de VS doorgezet. In 2011 werden er in de VS nog in 38% van de transacties earn-outs gebruikt. Dit percentage daalde in de jaren daarna en stagneerde tussen 2016 en 2018 rond ongeveer 27-28%. Dit jaar ligt dat percentage net als in 2020 op 20%. In figuur 5 is goed te zien hoe de populariteit van de earn-out zich heeft ontwikkeld in Europa en de VS en dat Europa dus in 2021 het stokje van de VS over heeft genomen als werelddeel waar de earn-out het meest in trek is. Een verklaring voor de afname in de VS wordt niet gegeven in het onderzoek. Deze ontwikkeling valt op omdat de earn-out traditioneel bekendstaat als een Amerikaans fenomeen dat vaak wordt gelinkt aan de ondernemingsgeest van de Amerikanen en hun neiging om naar prestatie te belonen en beloond te worden.16x Tarlavski 2012, par. 5.3.

-

6. W&I-verzekeringen

6.1 Inleiding

De onderhandelingen over de garanties en vrijwaringen in overnamecontracten nemen vaak veel tijd in beslag. In de praktijk heeft de koper na overdracht echter alleen iets aan deze bepalingen als de verkoper ook verhaal biedt in geval van een inbreuk. Daarvoor zijn verschillende vormen van ‘zekerheid’ gecreëerd in de praktijk, die ervoor zorgen dat bij een dergelijke inbreuk de koper zich ergens op kan verhalen. Deze ‘zekerheid’ wordt vaak verstrekt in de vorm van een bankgarantie (10% van de transacties in 2021), een geldbedrag op een afgescheiden rekening (escrow) (43% van de transacties in 2021), een vermogensinstandhoudingsverklaring of zelfs een pandrecht. Partijen kunnen er echter ook voor kiezen om een warranty & indemnity verzekering (W&I-verzekering) af te sluiten, waarbij het risico van inbreuk op de garanties en de fiscale vrijwaring (tax indemnity) die door de verkoper worden verstrekt, en de daarmee gepaard gaande aansprakelijkheid, worden verzekerd bij een verzekeraar. Dit gebeurde in 2021 in toenemende mate.

6.2 Kenmerken en ontwikkeling W&I-verzekering

De W&I-verzekering is een verzekering waarbij de verzekeraar langdurig dekking biedt tegen vermogensschade die wordt veroorzaakt door de inbreuk op een verzekerde garantie en de algemene fiscale vrijwaring.17x L.P. Keijzer, Warranty & Indemnity-verzekering, een helpende hand in M&A-transacties, TOP 2012/3, p. 111. Het risico voor zo’n inbreuk wordt door de koper en verkoper ondergebracht bij een derde, de verzekeraar. Er kan een onderscheid worden gemaakt tussen een sell side W&I en een buy side W&I. Bij een sell side W&I is de verkoper de verzekerde en de partij die bij een inbreuk zal moeten claimen bij de verzekeraar. Bij een buy side W&I is juist de koper de verzekerde en in geval van een inbreuk zal deze zich tot de verzekeraar dienen te wenden. Buy side W&I’s komen verreweg het meeste voor en zijn populair omdat zij de verkoper in staat stellen om over de gehele koopprijs vrijelijk te beschikken zonder dat hij zich na overdracht nog hoeft te bekommeren om claims.18x L.P. Keijzer, A.C. Wijdeveld & R van ’t Wout, W&I insurance, an established and evolving part of the M&A toolbox – some observations from practice, TOP 2022/5, par. 1. Het is dan ook niet verbazingwekkend dat met name private equity en soortgelijke financiële partijen veelvuldig gebruikmaken van een W&I-verzekering, omdat met name zij veel waarde hechten aan het uitsluiten van verhaal na overdrachtsdatum (clean exit). Welke partij de premie betaalt staat los van de vraag of er een buy side W&I of een sell side W&I is afgesloten.

Tien jaar geleden waren W&I-verzekeringen een relatief nieuw fenomeen. Tegenwoordig kan worden gesteld dat de markt voor W&I-verzekeringen volwassen is geworden. De procedures die een W&I-verzekeraar doorloopt voordat hij bereid is om dekking te bieden, het zogenoemde underwriting process, dat onder andere bestaat uit het doen van een (beperkt) eigen due diligence onderzoek naar de onderneming, waarbij ook vragen worden gesteld ten behoeve van het opstellen van een polis waarin per garantie is aangegeven of dekking kan worden geboden of niet, is een integraal onderdeel geworden van M&A transacties. Dat proces is in de afgelopen tien jaar sterk verbeterd en kan door verzekeraars steeds sneller worden doorlopen. Ook kunnen W&I-verzekeraars tegenwoordig dekking bieden voor een groter scala aan deals en zijn zij in staat om beter maatwerk te leveren in polisvoorwaarden.19x Keijzer, Wijdeveld Van ’t Wout 2022/5, par. 1.6.3 Gebruik W&I in 2021

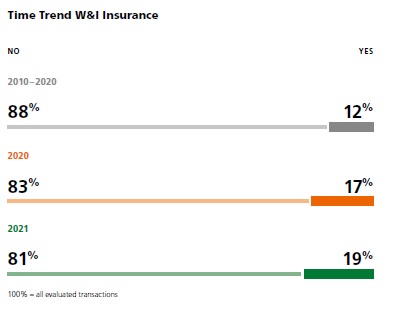

In 19% van de transacties is een W&I-verzekering afgesloten (tegenover 17% in 2020). Zeker wanneer men kijkt naar dit percentage in de periode 2010-2020 (12%), kan de conclusie worden getrokken dat er sprake is van een significante toename van het aantal W&I-verzekerde transacties (figuur 6).

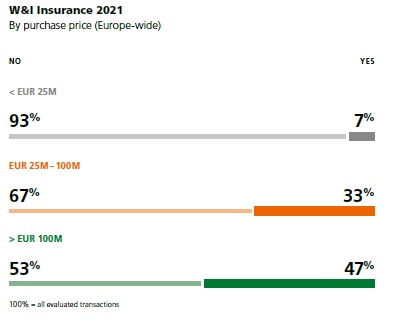

Het onderzoek laat zien dat bij transacties met een koopprijs van boven de € 100 miljoen er bijna in de helft van de gevallen een W&I-verzekering werd afgesloten (47%) (figuur 7). Dat bij kleinere transacties minder gebruik wordt gemaakt van een W&I-verzekering is mogelijk te verklaren omdat de koper (in de praktijk vaak de partij die de premie betaalt) nadat hij een inschatting heeft gemaakt van het risico op potentiële claims, niet bereid is om de premie te betalen, omdat deze in verhouding tot de koopprijs te hoog zou zijn. Ook zijn bij grotere transacties doorgaans vaker private equity en soortgelijke financiële partijen als verkoper betrokken. Zoals eerder beschreven wenst dit soort partijen door gebruikmaking van een W&I-verzekering zich te verzekeren van een clean exit bij de verkoop van een portfolio-onderneming.

Het onderzoek laat verder zien dat in 97% van de W&I-verzekerde transacties wordt gekozen voor een buy side W&I. Er kan gerust worden gesteld dat dit de market standard is. De koper betaalt in 85% van de gevallen de premie.

In het Verenigd Koninkrijk is het gebruik van W&I-verzekeringen relatief het hoogst in vergelijking met de rest van Europa (33%). Dit staat tegenover percentages van 17% in de Benelux en 17% in de Duitstalige landen. Een verklaring hiervoor kan zijn dat W&I-verzekeringen van oorsprong een Brits fenomeen zijn, de meeste brokers in Londen gevestigd zijn en er door de bank genomen grotere transacties worden gerealiseerd dan in de rest van Europa.

-

7. Aansprakelijkheid voor garanties

7.1 Beperkingen van aansprakelijkheid

Partijen komen in overnamecontracten uitgebreide garantiepakketten overeen die verklaringen van de verkoper bevatten ten aanzien van de onderneming en alle karakteristieken daarvan waarop de koper mag vertrouwen bij zijn beslissing om de onderneming te kopen en daarvoor de overeengekomen koopprijs te betalen.

Uitgangspunt daarbij is dat de verkoper aansprakelijk is voor de schade20x Het begrip schade in de transactiepraktijk gaat meestal om een ongunstige afwijking bij de onderneming zelf ten opzichte van de gegarandeerde toestand en dus niet om rechtstreekse schade voor de koper. die de koper lijdt als gevolg van een inbreuk op een garantie. In de praktijk wordt vanuit het oogpunt van risicoverdeling dat beginsel op tal van manieren behoorlijk ingeperkt. Partijen kunnen afspreken dat een individuele claim die een specifiek minimumbedrag niet te boven komt, niet voor vergoeding in aanmerking komt (de minimis). Een andere manier om aansprakelijkheid van de verkoper te beperken is te bepalen in het overnamecontract dat de verkoper niet gehouden is om schade geleden door de koper als gevolg van een inbreuk op een garantie te vergoeden totdat de geleden schade als gevolg van één of meerdere inbreuken (waarbij de schade per geval ook nog eens het bedrag van de de minimis overschrijdt) tezamen een door partijen overeengekomen bedrag te boven gaat (basket). De claims voor inbreuken worden op deze wijze verzameld en in de spreekwoordelijke mand gelegd totdat het overeengekomen bedrag is bereikt. Hiermee wordt tevens beoogd te voorkomen dat partijen met elkaar over ‘kleine’ inbreuken steggelen en zich alleen richten op wat zij in dit kader als materiële schade beschouwen.

Men kan ten aanzien van de basket afspreken dat bij overschrijding van het bedrag slechts het verschil tussen het schadebedrag en het bedrag van de basket (excess only) of het gehele schadebedrag (first dollar) wordt vergoed. In het geval van excess only komt het deel van het schadebedrag dat gelijk staat aan het bedrag van de basket voor rekening van de koper (deductible).

Een derde wijze waarop de verkoper zijn aansprakelijkheid in de praktijk beperkt, is door in het overnamecontract een bedrag af te spreken waarboven de verkoper, ongeacht de schade die de koper als gevolg van één of meerdere garantie-inbreuken mocht lijden, niet gehouden is die schade te vergoeden. Dat bedrag wordt vaak aan de te betalen koopprijs gerelateerd (soms als percentage van de koopprijs) en wordt de liability cap genoemd.7.2 De minimis in de praktijk

Een de minimis bepaling werd in 2021 in 74% van de overnamecontracten opgenomen. Dit percentage is hetzelfde als in 2018 en 2020 (in 2019 was dit 73%). Ten aanzien van de de minimis laat het onderzoek dus een consistente trend zien waaruit valt te concluderen dat gebruik van een de minimis in grote mate de norm is geworden in Europa. Opvallend is dat in de Benelux een de minimis zeker market standard kan worden genoemd, aangezien in 91% van de transacties in België, Nederland en Luxemburg gebruik wordt gemaakt van zo’n bepaling. Dit percentage ligt in Zuid-Europa aanzienlijk lager (59%).

De gemiddelde hoogte van de de minimis ligt normaal gesproken onder een bedrag van 0,25% van de koopprijs. In 2021 nam de gemiddelde hoogte van de minimis bepalingen licht af. Dit kwam met name door een toename van het aantal de minimis bepalingen met een hoogte van minder dan 0,1% van de koopprijs (van 30% in 2020 naar 39% in 2021). Dit kan erop duiden dat kopers in 2021 beter in staat waren een lagere aansprakelijkheidsdrempel in de vorm van een de minimis te bedingen.7.3 Baskets in de praktijk

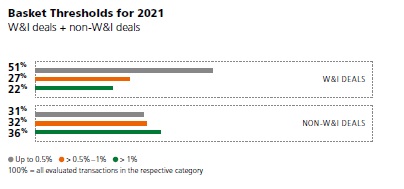

Het aantal transacties waarin van een basket gebruik werd gemaakt daalde in 2021 licht (van 68% in 2020 naar 67% in 2021). Deze trend kan misschien worden verklaard door de groeiende populariteit van W&I-verzekeringen. Het onderzoek laat zien dat als er een W&I-verzekering is afgesloten, de hoogte van de basket in 22% van de transacties hoger ligt dan 1% van de koopprijs. Bij niet-verzekerde transacties ligt dit percentage hoger (36%) (zie figuur 8). Bij W&I-verzekerde transacties biedt een verzekeraar dekking voor claims van de koper die voortvloeien uit inbreuken op de garanties en sommige vrijwaringen. Voor de verkoper is in zo’n geval de basket een minder heet hangijzer geworden in onderhandelingen.

Het onderzoek laat ook zien dat een basket en de minimis in veel gevallen naast elkaar worden toegepast.7.4 Baskets in de VS

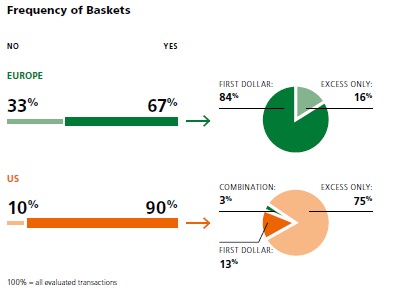

In de VS worden baskets toegepast in nagenoeg alle transacties (90%). Daarbij is excess only verreweg het meest gebruikte mechanisme (75%). In Europa is juist de first dollar variant populairder (84%). Deze verschillen lijken het gevolg te zijn van het feit dat de de minimis als eerste horde voor de koper met een claim minder gebruikelijk is in de VS dan in Europa. Verkopers in de VS kiezen daarom voor een lagere excess only basket om aansprakelijkheid te beperken in geval van één of meerdere claims onder de garanties (figuur 9).

7.5 Gebruik liability caps

Het gebruik van een maximering van de aansprakelijkheid (liability cap) van minder dan 50% van de koopprijs nam toe (van 50% in 2020 naar 57% in 2021). Ook bij de analyse van het gebruik van liability caps is de groeiende invloed van W&I-verzekeringen te herkennen. Bij een W&I-verzekerde transactie komen partijen vaak een lagere of symbolische nominale liability cap van bijvoorbeeld € 1 voor de verkoper overeen. Van de transacties waarbij een W&I-verzekering is gesloten en waarin een liability cap werd gebruikt, was deze liability cap in 63% van de gevallen lager dan 10% van de koopprijs, tegenover een percentage van 13% in de transacties waar geen W&I-verzekering was afgesloten. Dit kan erop duiden dat vaker voor een (laag) symbolisch bedrag als liability cap wordt gekozen bij een transactie waarbij een W&I-verzekering is afgesloten, of dat de verkoper een lagere liability cap accepteert omdat hij alleen nog aansprakelijk is voor de paar garanties die niet worden gedekt door de W&I-verzekeraar.

Opmerkelijk is dat in 9% van de transacties géén liability cap wordt toegepast. Dat is in de Nederlandse overnamepraktijk haast ondenkbaar, maar komt nog wel in Zuid- en Oost-Europa voor.7.6 Liability caps in de VS

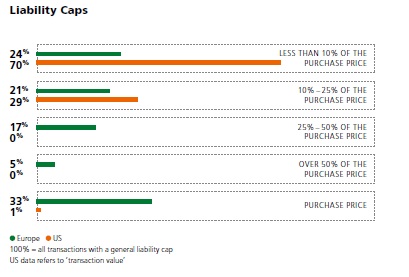

Liability caps in de VS zijn doorgaans fors lager dan die in Europa. Illustratief is dat liability caps van minder dan 10% van de koopprijs in 70% van het overnamecontract wordt toegepast, daar waar dit percentage in Europa slechts 24% bedraagt (figuur 10). De overige financiële drempels voor aansprakelijkheid onder de garanties die doorgaans worden overeengekomen (denk aan de hoogte van de baskets, geen de minimis en het vaker gehanteerde excess only principe) zijn aanzienlijk lager in de VS. Dat betekent dat verkopers sneller een vergoedingsplicht aanvaarden dan in Europa, maar dat daar een lagere liability cap tegenover staat.

-

8. MAC-bepalingen

8.1 Doel

In menige transactie zal de overdracht niet direct na ondertekening van het overnamecontract kunnen plaatsvinden omdat er bijvoorbeeld nog een aantal opschortende voorwaarden in die periode in vervulling moet gaan. Het kan gaan om uiteenlopende zaken die partijen niet kunnen of willen verwezenlijken vóór ondertekening van het overnamecontract. Te denken valt aan het verkrijgen van goedkeuring voor de transactie van de mededingingsautoriteiten of van een ander toezichthoudend orgaan, of aan een reorganisatie van de over te nemen onderneming of groep.

Omdat de periode tussen ondertekening van het overnamecontract en de overdracht door dergelijke opschortende voorwaarden al gauw enkele maanden kan duren, loopt de koper het risico dat de (financiële) positie van de onderneming in deze periode door allerlei omstandigheden verslechtert. Hierbij wordt met name gedacht aan materiële veranderingen die niet tot het normale bedrijfsrisico kunnen worden gerekend.

De material adverse change bepaling (MAC-bepaling) is een bepaling in het overnamecontract die beoogt de koper te behoeden voor materiële veranderingen die betrekking hebben op de (financiële) positie van de onderneming en die zich zouden kunnen voordoen in de periode tussen ondertekening van het overnamecontract en de overdracht.21x M.R. Driedonks, De Material Adverse Change-clausule, V&O 2015, p. 106; N.C. Stive, De MAC-clausule, mede in het licht van recente ontwikkelingen, TOP 2019/2, p. 21.

Het is tevens gebruikelijk om in een MAC-bepaling op te nemen welke omstandigheden expliciet niet worden beschouwd als een MAC. Dit wordt wel een carve-out genoemd en omvat meestal wijzigingen in algemene economische, financiële of marktcondities, wijzigingen in de industrie, wetswijzigingen, wijziging in accountancyregels, oorlog en terreuraanslagen.22x R.P.J.L. Tjittes & A. Hogeterp, De coronacrisis en MAC-clausules in M&A-contracten, Ondernemingsrecht 2020/68, par. 2.1.

De MAC-bepaling is afkomstig uit de Verenigde Staten, waar ze al decennia in overnamecontracten wordt gebruikt.8.2 Gebruik

De MAC-bepaling wordt doorgaans geformuleerd als een opschortende voorwaarde waarbij het de koper vrijstaat om kosteloos af te zien van de transactie als een MAC zich voordoet in de periode tussen ondertekening van het overnamecontract en de overdracht. Dit wordt ook wel als de stand alone MAC aangeduid. In de praktijk leidt een MAC doorgaans tot heronderhandeling van de koopprijs, tenzij de verandering dusdanig materieel is dat zelfs verlaging van de koopprijs niet langer opportuun is. Een MAC-bepaling kan ook als een garantie worden geformuleerd (ook wel de back door MAC genoemd). De MAC ziet dan doorgaans op de periode vanaf de effective date of vanaf de balansdatum van de jaarrekening die door de verkoper wordt gegarandeerd. In geval van een garantie zal inbreuk doorgaans ‘slechts’ tot een schadevergoedingsactie kunnen leiden.23x Ontbinding en vernietiging worden in overnamecontracten doorgaans uitgesloten. MAC-bepalingen zijn dus een middel om het risico voor materiële veranderingen in de (financiële) positie van de onderneming in de periode tussen ondertekening van het overnamecontract en de overdracht tussen koper en verkoper te verdelen. Zij zijn over het algemeen complex van aard en komen tot stand na langdurige onderhandelingen.

8.3 MAC in Europa

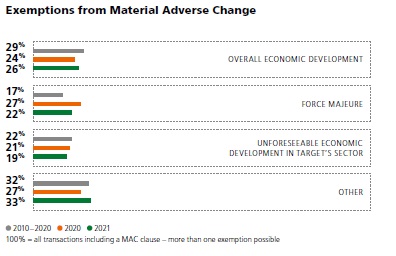

Kijkend naar het gebruik van MAC-bepalingen in Europa in 2021 zien we een lichte toename van 15% in 2020 naar 16% in 2021. Het onderzoek verklaart deze toename aan de hand van de onzekerheid die de coronacrisis met zich meebracht. In 2021 werden er ook meer carve-outs opgenomen in overnamecontracten die zagen op algemene economische ontwikkelingen en overige ontwikkelingen, waaronder waarschijnlijk aan Covid-19 gerelateerde omstandigheden (figuur 11).

Of de coronacrisis kan worden gekwalificeerd als een MAC, is een vraag waarop verschillende auteurs in binnen- en buitenland een antwoord hebben geprobeerd te vinden.24x Zie o.a. Tjittes & Hogeterp 2020; A. Beljaars & G. Guntekin, Wat is de invloed van de coronapandemie op due diligence en contractuele afspraken bij mid-market M&A-transacties, O&F 2022/01; M. Jennejohn, J. Nyarko & E. Talley, COVID-19 as a Force Majeure in Corporate Transactions, Columbia Law en Economics Working Paper nr. 625, BYU Law Research Paper nr. 21-10; V. Scala, Changes to Material Adverse Effect Clauses following Major Events: Evidence from COVID-19, St. Johns Law Review 2022/2. Om die vraag in het concrete geval te kunnen beantwoorden dient men naar de formulering van de specifieke MAC-bepaling te kijken.25x In Nederland zal de bepaling uitgelegd dienen te worden naar Haviltex-maatstaven. Om een geslaagd beroep te doen op een MAC-bepaling dienen de omstandigheid en de negatieve gevolgen daarvan niet tijdelijk te zijn, voldoende structureel van aard te zijn en te zien op specifieke bedrijfsfactoren in plaats van branche-gerelateerde factoren.26x Tjittes & Hogeterp 2020, par. 3.2; M.A. van Valen & S. Boufadiss, De MAC-bepaling en de huidige downturn, TOP 2009, p. 98.

Opvallend is dat in de sector Hotels & Leisure in 2021 slechts in 6% van de transacties gebruik werd gemaakt van een MAC-bepaling, terwijl dit percentage in 2020 nog op 30% lag. Een verklaring hiervoor zou kunnen liggen in het feit dat deze sector extra gevoelig is gebleken voor overheidsmaatregelen en de angst om te reizen gedurende de Covid-19–epidemie, met als gevolg dat verkopers simpelweg niet bereid bleken om het risico van een MAC te aanvaarden.8.4 MAC in de VS

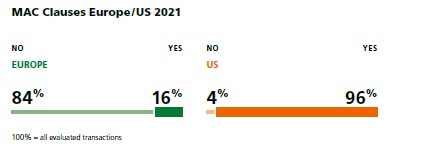

In de VS is de MAC-bepaling al jaren market practice en komt ze in 96% van de overnamecontracten voor (figuur 12).

In de VS heeft de coronacrisis ertoe geleid dat partijen bij M&A-transacties de aan Covid-19 gerelateerde aspecten hebben geadresseerd in overnamecontracten. Covid-19, overheidsmaatregelen met betrekking tot de volksgezondheid en andere omschrijvingen van de pandemie of de gevolgen daarvan zijn in toenemende mate toegevoegd aan de carve-outs van MAC-bepalingen.27x Zie voor analyses van overnamecontracten uit de coronatijd in de VS: M. Jennejohn, J. Nyarko & E.Talley, COVID-19 as a Force Majeure in Corporate Transactions, Columbia Law and Economics Working Paper nr. 625; Skadden e.a., Coronavirus and M&A, 2020. -

9. Tax

Fiscale aspecten zijn bij een M&A-transactie van groot belang. In eerste instantie zal een koper een helder beeld willen hebben van de fiscale positie van de onderneming. Zowel de koper als de verkoper zal daarna de transactiestructuur zo willen optuigen dat deze vanuit fiscaal oogpunt optimaal is. Tot slot zullen in de overnamecontracten afspraken worden gemaakt over de risicoverdeling ten aanzien van de fiscale positie van de onderneming en eventuele risico’s.28x R.J. Bondrager & O.E. van der Donk, Fiscale bepalingen in internationale overnamecontracten, WFR 2012/840, par. 2.

Overnamecontracten bevatten tegenwoordig vaak een algemene fiscale vrijwaring ten aanzien van alle fiscale risico’s en vrijwaringen met betrekking tot de onderneming tot aan de overdrachtsdatum. Ingevolge deze tax indemnity verzekert de koper zich ervan dat hij geen risico loopt om op te moeten draaien voor belastingschulden die dateren van vóór de overdrachtsdatum. Het enkel zich voordoen van de schuld of het feit of de omstandigheid waarop de vrijwaring ziet, leidt tot aansprakelijkheid van de verkoper, doorgaans voor het gehele schadebedrag omdat de aansprakelijkheidsbeperkende bepalingen genoemd in paragraaf 7 in de regel niet van toepassing zijn op de tax indemnity. De termijn waarbinnen een beroep kan worden gedaan op deze vrijwaring is vaak gelimiteerd in tijd (absoluut), maar kan ook afhankelijk zijn van bijvoorbeeld een besluit van de Belastingdienst (relatief). In dat laatste geval begint de termijn te lopen vanaf het moment dat het besluit is genomen.

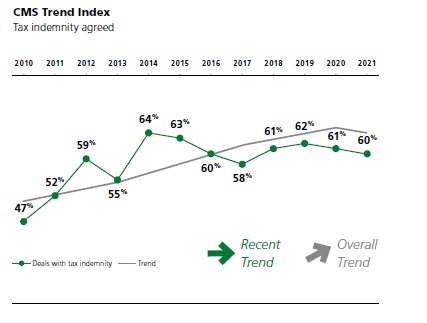

In 2021 werd in 60% van de transacties gebruikgemaakt van een tax indemnity. De bestendige trend die in de jaren daarvoor zichtbaar was, wordt hiermee voortgezet (figuur 13).

Wanneer de koper en verkoper een absolute termijn overeenkomen waarbinnen de koper een beroep moet doen op de vrijwaring, bedraagt deze termijn in 46% van de transacties meer dan vijf jaar. De absolute termijnen zijn vaak gekoppeld aan de wettelijke termijn waarbinnen de Belastingdienst een aanslag kan opleggen. Indien er een relatieve termijn is overeengekomen, bedraagt deze in het grootste deel van de gevallen (32%) een periode van maximaal twaalf maanden na het nemen van het besluit door de belastingautoriteit.

-

10. Terugblik en vergelijking met de M&A Study van 2012

Zowel aan het begin van 2021 als aan het begin van 2011, het jaar waar de European M&A Study 2012 op zag die tien jaar geleden in dit blad werd beschreven, heerste er onzekerheid op de transactiemarkt. In 2011 waren de gevolgen van de kredietcrisis nog voelbaar, en het voorjaar van 2021 werd gekenmerkt door wereldwijde lockdowns en andere overheidsmaatregelen ter bescherming van de volksgezondheid in verband met de Covid-19-pandemie.

In 2011 bleef het verwachte herstel van de transactiemarkt uit (de totale waarde van de in 2011 gesloten transacties was maar 5% hoger dan de totale waarde van alle transacties in 2010). De Europeaan M&A Study 2012 noemt als mogelijke oorzaak hiervoor de onzekerheid op de Europese M&A-markt als gevolg van onrust binnen de eurozone, zorgen over de toekomst van de euro en dalende kredietwaardigheidsbeoordelingen van Europese landen. 2021 zag daarentegen een ware ‘M&A-boom’ en een vlotte terugkeer van marktomstandigheden en risicoverdelingen in overnamecontracten tussen kopers en verkopers zoals deze waren vóór de uitbraak van de Covid-19-pandemie.

2021 was ook een recordjaar voor het aantal private equity deals.29x M&A Highlights, Mergermarket 21 december 2021. Een toename van het aantal transacties waarbij een private equity partij betrokken was, kan eveneens (een aantal van) de beschreven ontwikkelingen helpen verklaren. De populariteit van de locked box en de toename in het gebruik van W&I-verzekeringen zijn mogelijk het gevolg van betrokkenheid bij transacties van private equity partijen die graag zekerheid hebben omtrent de koopprijs en een clean exit wensen te maken.

Zoals altijd laat het onderzoek ook regionale verschillen ten aanzien van het gebruik van bepaalde contractsbepalingen zien. Zo worden in Zuid-Europa (60%) en Centraal- en Oost-Europa (62%) aanzienlijk vaker liability caps overeengekomen die hoger zijn dan 50% van de koopprijs dan in bijvoorbeeld de Benelux (38%). W&I-verzekeringen zijn juist populairder in de Duitstalige landen en de Benelux (in beide gebieden 17%) en het Verenigd Koninkrijk (33%) dan in Zuid-Europa (3%). Deze verschillen kunnen worden verklaard door de trend dat bij transacties waar een W&I-verzekering is gesloten, de liability cap doorgaans lager ligt (zie paragraaf 7.5).

Wanneer wij de in dit artikel besproken ontwikkelingen per contractsbepaling vergelijken met de stand van zaken zoals beschreven in het artikel uit 2012, vallen de volgende zaken op:Locked box. 2011 zag een gemiddelde toename van 9% ten aanzien van het gebruik van dit mechanisme in het jaar daarvoor. Het gebruik van de locked box in de jaren tussen 2011 en 2021 laat een consistente trend zien van toenemende populariteit, hoewel deze trend wel wat afvlakt. De locked box is en blijft statistisch een volwaardig alternatief voor koopprijsaanpassingen voor partijen bij een M&A-transactie in Europa.

Earn-out. In 2011 bestond in Europa relatief weinig belangstelling voor de earn-out (een earn-out werd toegepast in slechts 13% van de transacties), behalve in specifieke sectoren. Deze belangstelling is in tien jaar tijd verdubbeld (26%). Niet alleen wordt de earn-out frequenter en meer verspreid over verschillende sectoren toegepast, voor het eerst werd er in 2021 door Europese partijen vaker gekozen voor een earn-out dan in de VS (zie figuur 5).

W&I-verzekeringen. W&I-verzekeringen stonden in 2011 in Nederland nog tamelijk in de kinderschoenen.30x Keijzer, Wijdeveld & Van ’t Wout 2022, par. 1. Het onderwerp kwam niet eens aan bod in de European M&A Study 2012. In de periode 2007-2011 kwam het fenomeen nog maar in 10% van de transacties voor. Dat percentage is tien jaar later nagenoeg verdubbeld en een dergelijke verzekering wordt in maar liefst 47% van de ‘grotere’ transacties gesloten. Cijfermatig bezien is dit een van de meest significante ontwikkelingen sinds de jaarlijkse European M&A Study uitkomt. Het toenemende gebruik van W&I-verzekeringen is ook van invloed geweest op de hoogte van de liability caps.

MAC-bepalingen. Ten aanzien van het gebruik van MAC-bepalingen is het opmerkelijk dat zowel in 2011 als in 2021 in 16% van de geanalyseerde transacties zo’n bepaling is overeengekomen tussen partijen. Deze ontwikkeling past in de trend van 2010-2021, waarbij de uitzonderlijke omstandigheid van de coronacrisis het gebruik van MAC-bepalingen niet heeft doen toenemen.

-

1 R. Tarlavski, European M&A Study 2012: trends in overnamecontracten, Contracteren 2012/4.

-

2 Private Target Mergers & Acquistions Deal Points, American Bar Association Survey 2021.

-

3 M&A Deal Terms Study, SRS Acquiom 2021.

-

4 Zie voor een uitgebreide en schematische bespreking van waarderingsmethodieken en de berekening van de equity value vanuit de enterprise value via de equity bridge: A. Grimme, Locked Box: Afscheid van Koopprijsaanpassingen in M&A contracten, TOP 2006/1, p. 20-22; A. Goedkoop & A. Veken, Bedrijf te koop, Amsterdam: Business Contact 2010, p. 52-77; A. Grimme & Y. Duan. What is actually in the ‘Locked Box’? TOP 2019/3.

-

5 E. van Leeuwen Boomkamp, Koopprijsmechanismes in overnamecontracten: een vergelijkend overzicht, Ondernemingsrecht 2019/22.

-

6 A. Grimme, Koopprijsaanpassingen, TOP 2007/4, p. 169.

-

7 CMS M&A Study 2021, p. 22.

-

8 Zie voor een heldere weergave van de voor- en nadelen van de locked box resp. completion accounts: Van Leeuwen Boomkamp 2019.

-

9 C.D. Spetter, Private Equity - wat is het en hoe is het gereguleerd in Nederland?, O&F 2013/02, par. 2.4; K. Kodde, De Private Equity Buy Out Transactie: structurering van de equity, aandeelhouders- en verkoopafspraken, Ondernemingsrecht 2005/202, par. 4.2.3; H.L. Kaemingk, Private Equity en haar plaats in het ondernemingsrecht, Ondernemingsrecht 2005/201, p. 40.

-

10 Zie ook Grimme & Duan 2019.

-

11 A. Tsao, Pricing Mechanisms in Mergers and Acquisitions: Thinking Inside the Box, University of Pennsylvania journal of Business Law 2016/4, p. 1238.

-

12 Voor een beschrijving van ordinary course ten tijde van de coronacrisis, zie T. Rijkse, ‘Ordinary course’ in tijden van corona, Ondernemingsrecht 2020/110.

-

13 B.V. Reddy, Boxing Clever: Explaining UK and US Private Equity Locked Box Perspectives, The Company Lawyer Forthcoming 2022, 22 september, p. 11.

-

14 Tsao 2016 p. 1243-1250.

-

15 Zie voor nadere bespreking van de earn-out M.W.E. Evers & G.J.P. Freijser, Aspecten van earn-outs, TOP 2009/8; A.M. van Hekesen, Earn-outs: smeerolie voor overname deals?, Contracteren 2010/4; A.G. Colenbrander, Earn-out-perikelen – over de inspanningsverplichting van koper gedurende de earn-out-periode, MvO 2020/5-6, p. 142-149; annotatie J.L. van der Schrieck onder Hof Amsterdam 4 oktober 2016, ECLI:NL:GHAMS:2016:4027, JOR 2017/118.

-

16 Tarlavski 2012, par. 5.3.

-

17 L.P. Keijzer, Warranty & Indemnity-verzekering, een helpende hand in M&A-transacties, TOP 2012/3, p. 111.

-

18 L.P. Keijzer, A.C. Wijdeveld & R van ’t Wout, W&I insurance, an established and evolving part of the M&A toolbox – some observations from practice, TOP 2022/5, par. 1.

-

19 Keijzer, Wijdeveld Van ’t Wout 2022/5, par. 1.

-

20 Het begrip schade in de transactiepraktijk gaat meestal om een ongunstige afwijking bij de onderneming zelf ten opzichte van de gegarandeerde toestand en dus niet om rechtstreekse schade voor de koper.

-

21 M.R. Driedonks, De Material Adverse Change-clausule, V&O 2015, p. 106; N.C. Stive, De MAC-clausule, mede in het licht van recente ontwikkelingen, TOP 2019/2, p. 21.

-

22 R.P.J.L. Tjittes & A. Hogeterp, De coronacrisis en MAC-clausules in M&A-contracten, Ondernemingsrecht 2020/68, par. 2.1.

-

23 Ontbinding en vernietiging worden in overnamecontracten doorgaans uitgesloten.

-

24 Zie o.a. Tjittes & Hogeterp 2020; A. Beljaars & G. Guntekin, Wat is de invloed van de coronapandemie op due diligence en contractuele afspraken bij mid-market M&A-transacties, O&F 2022/01; M. Jennejohn, J. Nyarko & E. Talley, COVID-19 as a Force Majeure in Corporate Transactions, Columbia Law en Economics Working Paper nr. 625, BYU Law Research Paper nr. 21-10; V. Scala, Changes to Material Adverse Effect Clauses following Major Events: Evidence from COVID-19, St. Johns Law Review 2022/2.

-

25 In Nederland zal de bepaling uitgelegd dienen te worden naar Haviltex-maatstaven.

-

26 Tjittes & Hogeterp 2020, par. 3.2; M.A. van Valen & S. Boufadiss, De MAC-bepaling en de huidige downturn, TOP 2009, p. 98.

-

27 Zie voor analyses van overnamecontracten uit de coronatijd in de VS: M. Jennejohn, J. Nyarko & E.Talley, COVID-19 as a Force Majeure in Corporate Transactions, Columbia Law and Economics Working Paper nr. 625; Skadden e.a., Coronavirus and M&A, 2020.

-

28 R.J. Bondrager & O.E. van der Donk, Fiscale bepalingen in internationale overnamecontracten, WFR 2012/840, par. 2.

-

29 M&A Highlights, Mergermarket 21 december 2021.

-

30 Keijzer, Wijdeveld & Van ’t Wout 2022, par. 1.

European M&A Study 2022 – lockdowns en locked boxes

DOI: 10.5553/Contr/156608932022024004004

| Artikel | European M&A Study 2022 – lockdowns en locked boxes |

| Trefwoorden | M&A, Overnamecontracten, Locked Box, W&I verzekering, Coronacrisis |

| Auteurs | Mr. R. Tarlavski en Mr. M. Feenstra |

| DOI | 10.5553/Contr/156608932022024004004 |

| Bron | Contracteren, Aflevering 4, 2022 |

|

|

|