-

1 Inleiding

Programma’s voor de uitgifte van gedekte obligaties, ook wel covered bonds of Pfandbriefe, zijn belangrijke financieringsinstrumenten voor Europese banken. De Europese wetgever en toezichthouders behandelen gedekte obligaties bijna op een vergelijkbare manier als staatsobligaties. Gedekte obligaties zijn mede daardoor een aantrekkelijke vorm van financiering voor banken, onder meer vanwege lage rentes, en voor beleggers vanwege lage risico’s. Op 1 januari 2015 is een vernieuwde wettelijke regeling voor gedekte obligaties opgenomen in de Wet op het financieel toezicht (Wft), waar deze bijdrage nader op ingaat.

Voor de lezer wordt eerst een inleiding gegeven op het fenomeen “gedekte obligaties” (par. 2) gevolgd door een beschrijving van bestaande obligatieprogramma’s (par. 3). Daarna volgt een behandeling van de gewijzigde Nederlandse wettelijke regeling en worden verschillen met de oude regeling beschreven (par. 4), gevolgd door een korte afsluiting (par. 5). Hieronder zal de term ‘geregistreerde gedekte obligaties’ worden gehanteerd in overeenstemming met de wettelijke definitie voor obligaties die zijn geregistreerd en zal daarnaast de generieke term ‘gedekte obligaties’ worden gebruikt; er wordt afgezien van gebruik van de in Nederland meer gangbare termen ‘covered bond’, of de (in Duitsland gangbare) term ‘Pfandbrief’.

-

2 Wat zijn gedekte obligaties (covered bonds)?

Gedekte obligaties zijn obligaties die doorgaans worden uitgegeven door Europese banken en die worden gedekt door bepaalde activa, meestal door hypotheek gedekte vorderingen op particulieren en bedrijven of door vorderingen op de publieke sector. Gedekte obligaties geven de belegger evenals reguliere obligaties het recht op rente en aflossing van de geleende hoofdsom op afgesproken tijdstippen. Het verschil met reguliere obligaties is dat gedekte obligaties als voordeel hebben dat zij de obligatiehouder naast een vordering op de uitgevende instelling een extra verhaal verschaffen op bepaalde daarvoor aangewezen activa. Deze activa zijn ter dekking van de gedekte obligaties afgescheiden van het (overige) vermogen van de uitgevende instelling.1xDe afscheiding van de activa uit het vermogen van de uitgevende instelling is per land anders geregeld. In Nederland en Engeland wordt de afscheiding bereikt door overdracht aan een voor het betreffende programma opgerichte rechtspersoon en in Duitsland doordat in de wet is bepaald dat de activa afgescheiden zijn van het overige vermogen. De term ‘gedekte obligaties’ betekent dan ook obligaties gedekt door activa. Op zichzelf komt dit vaker voor en geldt dit ook voor obligaties uitgegeven door een securitisatie-entiteit. Die obligaties zijn ook gedekt door activa. Een verschil met – en gezien als voordeel ten opzichte van – securitisaties is dat de bank (of een andere uitgevende instelling) zelf de obligaties uitgeeft en niet een speciale doelentiteit. Daarom is die uitgevende bank ook zelf gehouden het volledige bedrag van de obligaties terug te betalen, óók indien de onderliggende activa onvoldoende opbrengen. Het voorgaande brengt met zich dat gedekte obligaties als zeer kredietwaardig worden beschouwd en vaak een hoge beoordeling krijgen van kredietbeoordelingsbureaus en een voordelige behandeling in de wetgeving. Dit is weer aantrekkelijk voor de uitgevende instelling; die kan een laag rentepercentage op de obligaties vergoeden.

In de regel wordt de Duitse ‘Pfandbrief’ aangemerkt als oorsprong van de gedekte obligatie. Onder meer vanwege het succes van de Pfandbriefe hebben de meeste Europese landen specifieke wetgeving in het leven geroepen voor gedekte obligaties. Nederland is relatief laat – in 2008 – overgegaan tot invoering van een bijzondere regeling voor gedekte obligaties, maar is daarna ook nog gevolgd door België.2xZie voor een introductie t.a.v. verschillende rechtsstelsels en de daar geldende wetgeving o.m. G. Benteux, C. Van Gallebaert, D. Bliesener, H. Schneider, H. Wagner, P. Péporté, A.H. Scheltema, C. Mercer & R. Black, Regulated Covered Bonds: A Comparative Review, Capital Markets Law Journal 2009, p. 341-382, en meer gedetailleerd: ECBC Fact Book 2014 (<http://ecbc.hypo.org>).

-

3 Gestructureerde gedekte obligaties

Het begrip ‘gedekte obligaties’ (covered bonds of Pfandbriefe) is in Nederland geen beschermd begrip,3xIn bijv. Luxemburg zijn de begrippen voor covered bonds, namelijk ‘mortgage bonds’, ‘Pfandbriefe’ en ‘lettres de gage hypothécaires’, en in Duitsland ‘Pfandbriefe’ wel beschermde begrippen, zie vorige noot. zoals ‘bank’ dat wel is. Vóór invoering van de wettelijke regels voor gedekte obligaties in Nederland (en bijvoorbeeld het Verenigd Koninkrijk) was er sinds 2005 een levendige handel in gestructureerde gedekte obligaties die waren gebaseerd op het civiele recht. Om deze gestructureerde gedekte obligaties te onderscheiden van gedekte obligatie die (mede) een wettelijke basis hebben, wordt wel gesproken over ‘structured covered bonds’ (gestructureerde gedekte obligaties) en ‘statutory covered bonds’ (wettelijke of gereguleerde gedekte obligaties, en in termen van de Wft ‘geregistreerde gedekte obligaties’).4xIn het vervolg worden statutory of wettelijke gedekte obligaties aangeduid als geregistreerde gedekte obligaties.

Een voorbeeld van een Nederlands gedekt obligatieprogramma vormt het (nu) € 35 miljard grote gedekte obligatieprogramma geïntroduceerd door ABN AMRO in 2005. Dit programma wordt algemeen beschouwd als het eerste ‘gestructureerde gedekte obligatie’-programma in Nederland (en is tegenwoordig ook een geregistreerd programma). Wel zijn er oudere Nederlandse programma’s geweest die vergelijkbare kenmerken hebben.5xEen aantal eerdere programma’s hadden vergelijkbare karakteristieken, en stonden bekend onder de naam ‘trust’-programma. De door banken uitgegeven obligaties werden ook gedekt door portefeuilleactiva die werden gehouden door een derde partij. De belangrijkste verschillen tussen de oudere Nederlandse programma’s en het ABN AMRO-programma zijn dat de laatste (1) uitdrukkelijk is geïntroduceerd als een ‘covered bonds’-programma, (2) voornamelijk is gebaseerd op en vergelijkbaar gestructureerd is als gedekte-obligatieprogramma’s in het Verenigd Koninkrijk en (3) is gedekt door activa die worden overgedragen aan een special purpose vehicle (hierna: SPV) en vervolgens in pand worden gegeven aan een trustee (in tegenstelling tot enkel verpand aan een trustee). Op het moment van schrijven zijn na ABN AMRO’s programma nog zes gedekte-obligatieprogramma’s van Nederlandse banken geïntroduceerd, die alleen op ondergeschikte punten verschillen.6xIn volgorde van introductie de programma’s van Achmea Hypotheekbank N.V., SNS Bank N.V., ING Bank N.V. (tegenwoordig twee programma’s), NIBC Bank N.V. (beëindigd en in 2013 vervangen door een conditional pass through covered bond-programma) en F. van Lanschot Bankiers N.V. Alle programma’s, met uitzondering van het programma van Achmea Hypotheekbank N.V., zijn ‘wettelijke’ programma’s met registratie bij DNB, zie hieronder.

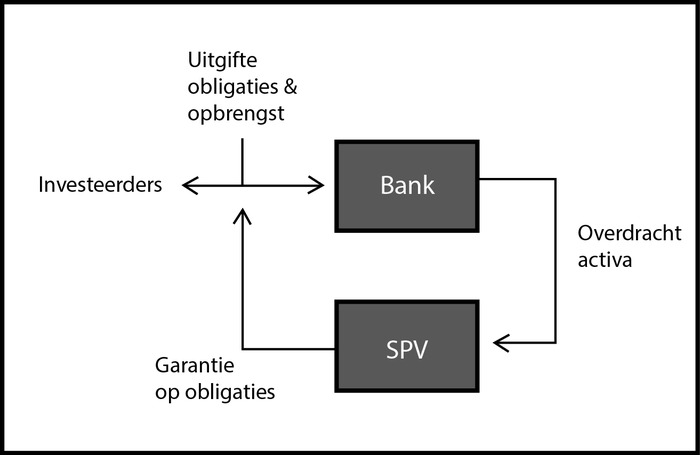

Alle Nederlandse programma’s maken gebruik van een speciaal voor het doel opgerichte entiteit (ook wel genoemd een SPV). Ook hebben ze allemaal de volgende kenmerken:

De bank geeft de gedekte obligaties uit, vaak via grote ‘gesyndiceerde’ emissies met notering aan een effectenbeurs, maar soms ook via kleinere uitgiftes aan één of meer partijen (private placements).

De SPV (tot nog toe altijd Covered Bond Company (CBC)) garandeert tijdige betaling van de obligaties onder een garantie.

De bank (en/of een van haar dochters) draagt doorlopend activa over aan de SPV ter dekking van de garantie op de obligaties.

Het saldo van de activa dient aanzienlijk hoger te zijn dan de totale nominale waarde van de uitgegeven obligaties, en de waarde en de samenstelling van de activa worden nauwlettend in de gaten gehouden met behulp van verschillende testen.

Met behulp van derivaten (in de regel renteswaps) kunnen verschillen tussen de inkomsten uit de activa en (potentiële) verplichtingen onder de garantie op de gedekte obligaties worden afgedekt.

De inkomsten uit de activa worden in een aantal transacties behouden door de bank totdat bepaalde nader omschreven gebeurtenissen zich voordoen (zie hieronder).

De SPV verpandt haar activa aan een zekerheidsagent die tevens ten behoeve van de obligatiehouders optreedt (de ‘security trustee’).

Structuur geregistreerde gedekte obligaties (zonder trustee)

Een aantal (maar niet alle) Nederlandse programma’s wijkt af van bijvoorbeeld programma’s uit het Verenigd Koninkrijk, in die zin dat in programma’s uit het Verenigd Koninkrijk de onderliggende activa in de regel worden verkocht aan de SPV. In deze Nederlandse programma’s worden de onderliggende activa (vorderingen) echter niet verkocht aan de SPV, maar aan haar overgedragen zonder geldelijke tegenprestatie. De tegenprestatie van de SPV die de activa verkrijgt, bestaat eruit dat de SPV, zoals hierboven opgemerkt, een garantie afgeeft op de obligaties voor betaling van rente en hoofdsom op de obligaties.7xEen enkele auteur twijfelt over de vraag of de structuur van de Nederlandse programma’s niet in strijd is met het fiduciaverbod van art. 3:84 lid 3 BW in een structuur waar er geen sprake is van koop en verkoop. Zie hierover A.F. Salomons & M.G. van ’t Westeinde, Covered bonds en het fiducia-verbod, WPNR (2008) 6758, p. 453-460, M.G. van ’t Westeinde, Wijziging van de Richtlijn financiële zekerheidsovereenkomsten: nieuwe ronde, nieuwe kansen!, FR 2009, p. 380-385 (i.h.b. p. 383-385) en M. Rongen, Cessie, Deventer: Kluwer 2012, p. 932 e.v. De reikwijdte van dit verbod is in ieder geval sinds het Sogelease-arrest (HR 19 mei 1995, NJ 1996/119) erg beperkt. In de transacties wordt, onder meer, wel een echte overdracht beoogd en is er geen gesecureerde vordering aanwijsbaar tot zekerheid waarvan de vorderingen zouden zijn overgedragen. Het lijkt, mede gelet daarop, zeer onwaarschijnlijk dat Nederlandse programma’s hiermee in strijd zijn; zie ook in deze zin R.M. Wibier, Covered Bond Programmes, NJB 18 januari 2008, p. 164-152, R.M. Wibier, Reactie, WPNR (2008) 6769, p. 715-717 en C. de Ru, Covered bonds: voorgestelde Nederlandse regelgeving ‘uncovered’, FR 2008, p. 124-134 (i.h.b. p. 126). Aangezien ook de wetgever in de toelichting op de nieuwe wetgeving aangeeft geen strijd te zien met het fiduciaverbod lijkt de discussie daarmee ten einde (zie de nota van toelichting bij het Besluit, p. 32-33). Dit vereenvoudigt de structuur ten aanzien van een structuur waarbij de activa worden verkocht. Omdat de SPV geen koopprijs betaalt, is er geen nadere financiering nodig door de uitgevende instelling. Omdat geen financiering nodig is en er geen rente betaald behoeft te worden, behoudt de bank zelf alle inkomsten van de activa totdat bepaalde nader omschreven gebeurtenissen zich voordoen (bijvoorbeeld faillissement van of wanbetaling door de bank, zie hieronder). De bank heeft tevens het recht de activa weer aan zich terug te laten overdragen, mits de totale waarde van de activa niet beneden het vereiste minimum komt. Als een van de genoemde nader omschreven gebeurtenissen zich voordoet, wordt de SPV gerechtigd tot de inkomsten uit de activa. De nader omschreven gebeurtenissen hebben meestal betrekking op de kredietwaardigheid van de uitgevende instelling, maar kunnen ook worden veroorzaakt door wanprestatie onder een van de programmaovereenkomsten, zoals wanbetaling of het niet tijdig voldoen aan de verplichting om meer activa over te dragen. Alle inkomsten uit de activa worden door de SPV in de regel weer uitgekeerd aan de bank totdat de bank tekortschiet in haar verplichtingen onder de gedekte obligaties. Bij een aantal latere Nederlandse programma’s is er door de bank juist wel gekozen voor een structuur waarbij de vorderingen worden verkocht aan de SPV. Om de koopprijs te kunnen betalen, leent de SPV de koopprijs weer bij de bank of een gelieerde entiteit onder een leningsfaciliteit.

-

4 Wettelijke regeling

4.1 Ontstaan en doelstellingen

De Nederlandse wettelijke regeling voor gedekte obligaties is op 1 januari 2015 in Nederland in werking getreden en vervangt de oude regeling van 1 juli 2008. Er is wel een overgangsperiode van een jaar voor bestaande programma’s en programma’s die vóór 1 januari een aanvraag tot goedkeuring hebben ingediend.8xArt. IX van het Besluit.

De nieuwe regeling is, net als de oude regeling mede op verzoek van en in nauwe samenwerking met de Nederlandse banken, door het ministerie van Financiën opgesteld. In de werkgroep gedekte obligaties, die bestond uit vertegenwoordigers van de meeste grote Nederlandse banken, het ministerie van Financiën en De Nederlandsche Bank (hierna: DNB), is de wettelijke regeling vormgegeven. De regels voor geregistreerde gedekte obligaties zijn in tegenstelling tot de oude regeling wel in een formele wet vastgelegd, namelijk in art. 3:33a en 3:33b Wft.9xIngevoerd bij wet van 19 november 2014 tot wijziging van de Wet op het financieel toezicht en enige andere wetten op het terrein van de financiële markten (Wijzigingswet financiële markten 2015). De artikelenzijn nader uitgewerkt in (1) het Besluit prudentiële regels Wft (hierna: het Besluit)10xIngevoerd bij het Besluit van 28 november 2014 tot wijziging van het Besluit prudentiële regels Wft, het Besluit Gedragstoezicht financiële ondernemingen Wft en enige andere besluiten op het terrein van de financiële markten (Wijzigingsbesluit financiële markten 2015). en (2) de Uitvoeringsregeling Wft (hierna: de Uitvoeringsregeling11xIngevoerd bij Regeling van de Minister van Financiën van 9 december 2014, FM 2014/1900 M, directie Financiële Markten, tot wijziging van de Uitvoeringsregeling Wft in verband met de invoering van een nieuw wettelijk kader voor geregistreerde gedekte obligaties (Wijziging van de Uitvoeringsregeling Wft ter zake geregistreerde gedekte obligaties). en, samen met art. 3:33a en 3:33b Wft en het Besluit, de Regeling). Daarmee is het mogelijk geworden rechtstreekse verplichtingen aan de uitgevende banken op te leggen.

De belangrijkste doelstelling van de oorspronkelijke en daarmee ook van de nieuwe Regeling is om ook Nederlandse banken geregistreerde gedekte obligaties te kunnen laten uitgeven waaraan voordelen (zie hieronder) zijn verbonden die gelden voor (geregistreerde) gedekte obligaties, en dus een level playing field te creëren met banken uit andere EU-lidstaten die reeds wetgeving voor gedekte obligaties hadden. Doelstellingen die met de wijziging in 2015 worden beoogd, zijn de volgende:

versterken van het wettelijk toezicht op geregistreerde gedekte obligaties;

vergroten van het vertrouwen van investeerders in Nederlandse geregistreerde gedekte obligaties;

verlagen van de financieringskosten van Nederlandse banken en zo de mogelijkheden verbeteren voor banken om de economie te financieren.12xBesluit, nota van toelichting, p. 23.

De wetgever heeft ook beoogd om de Regeling zo goed mogelijk te laten aansluiten bij de laatste ontwikkelingen op het gebied van toezicht op banken en gedekte obligaties. Zo heeft de wetgever de EBA Recommendations13xEBA Report on EU Covered Bond Frameworks and Capital Treatment van 1 juli 2014 van de Europese Bankautoriteit, kortweg de EBA Recommendations. voor gedekte obligaties vrijwel volledig ter harte genomen en geïmplementeerd.

Interessant hierbij is dat de wetgever met de Regeling (geheel in de tijdgeest) niet alleen de belangen van de uitgevende banken en investeerders in de gedekte obligaties beoogt te regelen, maar ook die van de overige crediteuren van de banken. In de memorie van toelichting wordt dit treffend verwoord:

‘De nieuwe regeling dient er in de eerste plaats toe veilig te stellen dat de houder van de geregistreerde gedekte obligaties de door de bank verschuldigde hoofdsom en rente krijgt, zelfs al is de uitgevende bank niet meer in staat om te betalen. (…) Een andere component van de regeling houdt er rekening mee dat de dekkingsactiva worden onttrokken aan het verhaal van de overige schuldeisers van de bank. Daarom is het nodig om grenzen te stellen aan de hoeveelheid geregistreerde gedekte obligaties die een bank mag uitgeven, zodat de balans van de uitgevende bank niet wordt uitgehold. Om die reden is in de wet voorgeschreven dat de veiligstelling van activa op verantwoorde wijze dient te gebeuren. Dit maakt het mogelijk om in dit besluit nadere regels te stellen aan de hoeveelheid uitstaande geregistreerde gedekte obligaties ten opzichte van de totale geconsolideerde balans van de bank.’

De bescherming van de overige crediteuren van de bank is daarmee een belangrijk element van de Regeling. Dit sluit ook aan bij een onuitgesproken doelstelling van de nieuwe Regeling, namelijk het vergroten van de efficiëntie van de Nederlandse programma’s en daarmee het beperken van de belasting van de balans van de bank. Hoewel dit begrijpelijk is en ook de bescherming van de overige crediteuren wenselijk is, rijst de vraag of dit wel in het kader van een regeling voor geregistreerde gedekte obligaties past en daarmee niet een ongelijk speelveld met de ons omringende landen creëert. Bescherming van de crediteuren van een bank in het algemeen is een onderwerp dat past in de algemene regeling voor de stabiliteit, solvabiliteit en liquiditeit van banken (prudentieel toezicht) en dat grotendeels door Europese instanties wordt bepaald. Of een beperking aan de hoeveelheid geregistreerde gedekte obligaties die een bank kan uitgeven ten opzichte van zijn totale balans wenselijk is, kan beter in dat verband worden beoordeeld en voorkomt daarmee een ongelijk speelveld. Nederlandse banken kunnen tot op heden maar een beperkt deel van de balans met geregistreerde gedekte obligaties financieren, Duitse (hypotheek)banken vaak een zeer aanzienlijk deel.

De Regeling beoogt ook te voldoen aan art. 52(4) van de Icbe-richtlijn (UCITS),14xArt. 52(4) van Richtlijn 2009/65/EG tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende bepaalde instellingen voor collectieve belegging in effecten (icbe’s) (Icbe-richtlijn). dat wil zeggen dat obligatiehouders beschermd worden door een wettelijke regulering en toezicht. Doordat de Regeling hieraan voldoet, zijn geregistreerde gedekte obligaties aantrekkelijker voor bepaalde soorten beleggers. Gereguleerde icbe’s (ofwel instellingen voor collectieve beleggingen in effecten), bijvoorbeeld, kunnen op grond van art. 52(4) van de Icbe-richtlijn hun investeringen in gereguleerde gedekte obligaties uitgegeven door één enkele kredietinstelling verhogen. Verzekeringsmaatschappijen kunnen maximaal 40% van hun activa beleggen in gereguleerde gedekte obligaties uitgegeven door één kredietinstelling.15xArt. 22(4) van Richtlijn 92/49/EEG en art. 24(4) van Richtlijn 2002/83/EC.

Omdat het onderpand dat mag worden gebruikt voor Nederlandse geregistreerde gedekte obligaties moet voldoen (zie hieronder) aan de eisen van art. 129 Capital Requirements Directive (CRD), kunnen kredietinstellingen die daarin investeren, profiteren van een lager risicogewicht onder de Verordening kapitaalsvereisten (hierna: CRR).16xVerordening (EU) 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen en tot wijziging van Verordening (EU) 648/2012, ofwel kortweg de CRR (Capital Requirement Regulation).Belangrijker is wellicht nog dat de eisen voor beleenbaarheid17xKredietinstellingen kunnen van de centrale bank onder bepaalde voorwaarden geld lenen; een van de voorwaarden is dat er onderpand wordt geplaatst. Het onderpand kan daarmee worden ‘beleend’. bij de Europese Centrale Bank (ECB) en DNB voor geregistreerde gedekte obligaties minder steng zijn dan die voor andere door onderpand gedekte obligaties. Bepaalde eisen die gelden voor bijvoorbeeld securitisatieobligaties gelden niet voor geregistreerde gedekte obligaties.18xEen voorbeeld daarvan is dat de bank die stukken wil belenen geen nauwe banden mag hebben met de uitgevende instelling en er minder eisen zijn aan kredietbeoordelingen. Deze voordelen gelden op grond van de ECB-richtlijn van 13 december 2010 (ECB/2010/30) ook voor bepaalde gestructureerde gedekte obligaties die door een kredietinstelling zijn uitgegeven. Daarnaast zijn de beleningspercentages19xMet beleningspercentage wordt gedoeld op het maximale percentage ten opzichte van het nominale bedrag van de beleende obligaties dat kan worden beleend. voor geregistreerde gedekte obligaties gunstiger dan voor bijvoorbeeld securitisaties. Ook kan de bank die de geregistreerde gedekte obligaties heeft uitgegeven, deze obligaties zelf bij DNB/ECB belenen. Bovendien gelden bepaalde strenge eisen ten aanzien van de onderliggende activa bij securitisaties niet voor geregistreerde gedekte obligaties, zoals een retentie-eis van een economisch belang in de onderliggende waarden van ten minste 5% en een verplichting om doorlopend informatie te verschaffen over de onderliggende activa op leningniveau.

4.2 Structuur

Zowel de oude als de nieuwe Regeling (1) stelt beperkte eisen aan de structuur van de transactie, (2) is gebaseerd op het algemene Nederlandse civiele recht en bevat geen speciale regels met betrekking tot zekerheden of faillissement, en (3) sanctioneert de bestaande gedekte-obligatieprogramma’s grotendeels.

Art. 52(4) van de Icbe-richtlijn schrijft voor dat gedekte obligaties moeten worden gedekt door activa die bij voorrang worden aangewend voor aflossing van de hoofdsom en betaling van rente onder de obligaties, als de uitgevende instelling in gebreke blijft; er is evenwel geen juridische structuur voorgeschreven. In het kader van zowel de oude regeling als de nieuwe Regeling is lang over de structuur respectievelijk aanpassing daarvan nagedacht. Er is naar de ons omringende landen gekeken en er is in het bijzonder gekeken naar de Duitse regeling, waarbij de bank zelf eigenaar blijft, maar de activa op grond van de wet zijn afgescheiden van het vermogen van de bank in het geval van insolventie, en de Franse, waarbij de bank een dochter opricht met een beperkte bankvergunning waaraan activa worden overgedragen en die zelf de obligaties uitgeeft (vergelijkbaar met een securitisatie). De in de praktijk reeds bestaande en in de oude regeling opgenomen structuur is uiteindelijk toch gehandhaafd (en iets vereenvoudigd), mede gelet op de reeds bestaande programma’s.

Op grond van de Regeling dienen de activa te worden overgedragen aan een rechtspersoon, SPV, die enkel moet zijn opgericht voor het houden van die activa. Anders dan in de oude regeling behoeft deze SPV haar activa niet te verpanden aan een andere entiteit, hoewel dat in de praktijk wel gebeurt aan een security trustee. Het Besluit biedt daarnaast nog ruimte voor andere structuren: de activa kunnen ook worden gewaarborgd op een andere, bij ministeriële regeling vast te stellen, wijze.20xArt. 40d lid 1 Besluit. Het Besluit bepaalt voorts dat de bank geen aandelen in, of ‘invloed’ op de SPV mag hebben.21xArt. 40d lid 2 Besluit. Vanwege de sterke bescherming die overdracht biedt, werd een specifieke wettelijke regeling (zoals aanpassing van het faillissementsrecht) niet nodig geacht om de activa verder af te schermen ten behoeve van de obligatiehouders.

4.3 Algemene vereisten

Emittent

Art. 52(4) van de Icbe-richtlijn schrijft voor dat de obligaties worden uitgegeven door een kredietinstelling met zetel in een lidstaat. De Regeling in Nederland is beperkt tot banken in de zin van de CRR met een zetel in Nederland.

Eisen aan de activa

De Regeling bevat (anders dan de oude regeling) strenge eisen ten aanzien van de activa. De algemene regel is gebaseerd op en komt overeen met de eis zoals omschreven in art. 52(4) van de Icbe-richtlijn: de obligatie wordt gedekt door activa die, indien de uitgevende bank in gebreke blijft, bij voorrang aangewend worden voor de aflossing van de hoofdsom en de betaling van rente op de obligatie.22xArt. 3:33a lid 1 sub a Wft.

De activa die als onderpand kunnen dienen voor geregistreerde gedekte obligaties zijn beperkt tot een aantal in art. 129 CRR genoemde activa. Dat wil, kort gezegd, zeggen dat enkel de volgende activa als dekkingsactiva kunnen worden gebruikt:

vorderingen (blootstellingen) op overheden en semioverheden (met een minimale kredietkwaliteitscategorie 2, met een enkele uitzondering);

leningen die gedekt zijn door niet-zakelijk onroerend goed of woonkredieten;

leningen die gedekt zijn door zakelijk onroerend goed, bedoeld in art. 129 CRR; en

leningen die gedekt zijn door zekerheden op schepen.23xArt. 40e lid 3 Besluit.

Er is een mogelijkheid om de lijst verder uit te breiden bij ministeriële regeling, waarbij gedacht kan worden aan MKB-kredieten. In eerste instantie wilde de wetgever MKB-kredieten ook meenemen, maar de sector had daar geen behoefte aan. De bank moet uitdrukkelijk kiezen voor één soort activa dat als onderpand dient, behoudens dat een mix van leningen gedekt door zakelijk en niet-zakelijk onroerend goed ook mogelijk is, mits in een vaste verhouding, (de zogenoemde ‘primaire dekkingsactiva’).24xArt. 40e lid 4 Besluit.

Naast de primaire dekkingsactiva is het toegestaan om maximaal 20% van de activa te laten bestaan uit andere dekkingsactiva (‘vervangende dekkingsactiva’). Deze dekkingsactiva zijn beperkt tot de activa genoemd in art. 129 CRR, (a), (b) en (c), en dat zijn vorderingen (blootstellingen) op overheden en semioverheden (met minimaal een kredietkwaliteitscategorie 2, met een enkele uitzondering) en op kredietinstellingen met een voldoende hoge kredietkwaliteit.25xArt. 40f lid 3 Besluit; dit lid noemt daarnaast ook nog: blootstellingen ten aanzien waarvan DNB ontheffing heeft verleend als bedoeld in art. 129 lid 1, derde alinea, CRR.

Onder de oude regeling waren er vrijwel geen eisen ten aanzien van het onderpand opgenomen. Die eisen werden aan de praktijk overgelaten en de regeling vereiste enkel een minimale kredietbeoordeling. Deze eis is komen te vervallen door invoering van strenge eisen aan het onderpand, zodat nu ook obligaties met een lagere kredietbeoordeling geregistreerde gedekte obligaties kunnen zijn.

De debiteur van de activa, en indien van toepassing het onderpand ter dekking van die activa, dient zijn woonplaats of zetel te hebben in, of te liggen in, een lidstaat (EER) en bepaalde derde landen, zoals de Verenigde Staten en Zwitserland.26xArt. 20c Uitvoeringsregeling. Het betreft derde landen die door de Europese Commissie op grond van art. 107 lid 4 CRR zijn aangemerkt als landen die toezicht- en reguleringsvereisten toepassen die tenminste gelijkwaardig zijn aan die welke in de Europese Unie worden toegepast. Het doel is om te waarborgen dat de verkoop of uitwinning van de dekkingsactiva en het bijbehorend onderpand juridisch afdwingbaar is. In de toelichting bij de oude regeling werd daar nog over opgemerkt dat verwacht mag worden dat de positie van schuldeisers in deze landen wordt gewaarborgd op een vergelijkbare wijze als in de lidstaten en dat er hoogstwaarschijnlijk geen ongebruikelijke belemmeringen zijn om verhaal te halen.27xNota van Toelichting bij onderdeel (e) van de definitie van ‘gedekte obligatie’ in art. 1 van het oude besluit, p. 12.

Omvang activa

De Regeling vereist, anders dan de oude regeling, maar in lijn met de EBA Recommendations, een minimumpercentage aan activa ter dekking van de geregistreerde gedekte obligaties. De dekkingsactiva moeten minimaal 105% bedragen van het nominale bedrag van de geregistreerde gedekte obligaties.28xArt. 40f lid 1 Besluit. Bij deze berekening worden de primaire dekkingsactiva gewaardeerd op hun nominale waarde. De overige dekkingsactiva worden gewaardeerd tegen marktwaarde. Daarnaast wordt de waarde van alle dekkingsactiva verminderd als er sprake is van (1) een betalingsachterstand (volledige aftrek), (2) een vorderingen op de uitgevende bank zelf of een van haar groepsmaatschappijen (volledige aftrek) en (3) een derde die economisch gerechtigd is tot een deel van de vordering en die voorgaat boven de obligatiehouders (aftrek voor dat deel).29xArt. 20d Uitvoeringsregeling. Het laatste zal bijvoorbeeld het geval zijn als een verzekeraar participeert in een hypotheekvordering van de SPV waaraan een spaarverzekering is gekoppeld. De verzekeraar heeft dan recht op uitkering van het deel waarin hij participeert.30xEen dergelijke participatie komt in vrijwel alle programma’s voor. De reden voor een dergelijke participatie is dat de verzekeraar op deze manier een rente kan garanderen op de spaarverzekering die gelijk is aan de hypotheeklening. Voor de SPV beperkt dit het risico op wanbetaling door de klant als de verzekeraar niet uitkeert onder de polis.

In aanvulling op het voorgaande moet de waarde van de dekkingsactiva (berekend conform de vorige alinea) ten minste gelijk zijn aan het nominale bedrag van de geregistreerde gedekte obligaties (100%-test), waarbij nog een additionele aftrek geldt voor vorderingen uit hoofde van hypotheekleningen gedekt door zakelijk onroerend goed of niet-zakelijk onroerend goed die op grond van art. 129 CRR is voorgeschreven.31xArt. 40f lid 2 Besluit. Het betreft de restricties van art. 129 lid 1 onderdeel d, onder i, e, f, onder i, en g CRR. De waarde van de vorderingen is beperkt tot een maximum van respectievelijk 60% (zakelijk) en 80% (particulier) van de (markt)waarde van het onroerend goed dat de vordering dekt. Als een vordering van bijv. € 200.000 wordt gedekt door een woonhuis met een marktwaarde van € 200.000, mag de vordering voor deze berekening slechts voor € 160.000 worden meegenomen. Deze laatste eis is geïntroduceerd om ervoor te zorgen dat het onderpand ook op dit punt voldoet aan de CRR.32xDNB kan handhavend optreden ten aanzien van deze verplichtingen, kan de registratie van de bank intrekken en kan de registratie van gedekte obligaties aanpassen als niet aan de eisen van de CRR wordt voldaan (zie par. 4.8).Voorrang voor obligatiehouders

Zoals hierboven is opgemerkt, vereist art. 52(4) van de Icbe-richtlijn dat (gedekte) obligatiehouders zich bij voorrang kunnen verhalen op de activa in het geval de uitgevende instelling in gebreke blijft. De Wft bepaalt eveneens dat de activa bij het in gebreke blijven van de uitgevende bank bij voorrang aangewend moeten worden voor het doen van betalingen op geregistreerde gedekte obligaties.33xArt. 3:33a lid 1 sub a Wft. Hieruit moet niet de conclusie worden getrokken dat de geregistreerde gedekte obligaties voorrang moeten hebben op alle schuldeisers. De SPV mag wel verplichtingen aangaan die hoger of gelijk gerangschikt zijn met de obligaties, mits deze dienen voor of verband houden met het beheer, de risicobeheersing, de betaling en de administratie van de geregistreerde gedekte obligaties of de dekkingsactiva. De wetgever heeft hiermee willen regelen dat de SPV kort gezegd alleen rechtshandelingen aangaat die nodig of wenselijk zijn voor het vervullen van haar taak.34xArt. 20b Uitvoeringsregeling. Het is daarom toegestaan om de structuren te gebruiken die gebruikelijk zijn in ‘gestructureerde gedekte obligatie’-programma’s en securitisaties. Het is dus mogelijk om bepaalde betalingsverplichtingen voorrang te verschaffen boven de obligaties, dat wil zeggen hoger in de ‘waterval’ op te nemen. De positie van de andere (noodzakelijkerwijs) betrokken partijen bij ‘geregistreerde gedekte obligatie’-programma’s kan dan ook even sterk zijn als in andere gestructureerde transacties. Voor derivaten (bijvoorbeeld renteswaps) wordt dit nog nader uitgewerkt en daarvoor is (in overeenstemming met de EBA Recommendations) nog uitdrukkelijk bepaald dat deze niet mogen eindigen als de uitgevende bank insolvent wordt.35xArt. 20b lid 3 Uitvoeringsregeling. Aangezien in Nederlandse programma’s de SPV en niet de bank de overeenkomsten met wederpartijen onder renteswaps aangaat en de programma’s zo zijn gestructureerd dat de SPV alle verplichtingen van de uitgevende bank overneemt als deze in gebreke blijft, wordt in beginsel altijd aan deze eis voldaan.

Liquiditeitstest

Geheel nieuw in de Regeling is een liquiditeitstest. Op grond van deze test dient de SPV te allen tijde voldoende liquide middelen te hebben om de komende zes maanden aan al haar betalingsverplichtingen jegens de obligatiehouders en hoger gerangschikte crediteuren te kunnen voldoen. Bij deze berekening worden (rente-)inkomsten uit de vorderingen, derivaten en andere structurele hulpmiddelen in aanmerking genomen. Voor alle duidelijkheid is ook bepaald dat de SPV geen liquiditeit behoeft aan te houden voor hoofdsombetalingen als haar verplichting om de hoofdsom te betalen in de voorwaarden van de obligaties meer dan zes maanden is uitgesteld nadat de bank wanpresteert. De activa die meetellen als liquide activa zijn identiek aan de vervangende dekkingsactiva en de waarde is gelijk aan de marktwaarde, waarbij de wetgever ervoor heeft gekozen om (in tegenstelling tot bij dekkingsactiva) verder geen aftrek toe te passen.

Gezonde balansverhouding

Op grond van art. 40g van het Besluit kan DNB een verzoek tot registratie van gedekte obligaties afwijzen als er geen gezonde verhouding is tussen de totale uitstaande geregistreerde gedekte obligaties van die bank (inclusief rechtspersonen die tot dezelfde groep behoren) en haar totale geconsolideerde balans (‘gezonde balansverhouding’). Op grond van art. 40i lid 2 van het Besluit kan DNB de bank ook verbieden verdere uitgiftes te doen als er geen gezonde balansverhouding is. Deze beoordeling is uiteindelijk aan DNB.

De gezonde balansverhouding is, zoals opgemerkt, een belangrijk element van de oude regeling gebleken en zal dat ook zijn onder de nieuwe Regeling. Voor veel banken bepaalt deze verhouding het maximum van de uit te geven geregistreerde gedekte obligaties. De bepaling is uit de uitvoeringsregeling gehaald en in het Besluit in art. 40i opgenomen en tekstueel aangepast, maar er is geen inhoudelijke wijziging beoogd.36xZie ook Nota van Toelichting bij art. 40i Besluit, p. 43. De verwijzing naar de in aanmerking komende activa op de balans van de uitgevende bank en de (potentieel) uitstaande geregistreerde gedekte obligaties is weliswaar geschrapt, maar dit blijft een van de elementen. De bank moet ervoor zorgen dat zij ook in slechte tijden over voldoende activa beschikt om te kunnen bijstorten. Nieuw in de Regeling is dat de bank op grond van art. 20g van de Uitvoeringsregeling stresstesten moet verrichten om te bepalen of er een gezonde balansverhouding is. De omvang, interval en aard van de stresstesten zijn niet duidelijk in de Regeling opgenomen. De invulling van deze eisen zal van de interpretatie van DNB afhangen en zal in het kader van de gesprekken over de gezonde balansverhouding met DNB ter sprake komen.37xZie ook de Toelichting bij art. 20g Uitvoeringsregeling. Een van de redenen om stresstesten op te nemen is om aan te sluiten bij de EBA Recommendations.

4.4 Registratie en nadere eisen

Op grond van de Wft zal DNB op verzoek van de uitgevende bank, deze bank en de gedekte obligaties die de bank heeft uitgegeven of voornemens is uit te geven in een openbaar register opnemen, op voorwaarde dat deze bank aan DNB aantoont dat de obligaties voldoen aan de eisen van art. 3:33a lid 1 Wft. Na de inschrijving worden de obligaties ‘geregistreerde gedekte obligaties’, waaraan de verschillende hierboven beschreven voordelen zijn verbonden.

Het Besluit en de Uitvoeringsregeling regelen in detail hoe de bank zich kan registreren en aan welke minimumeisen de bank dient te voldoen en welke informatie de bank aan DNB dient te verstrekken. Op grond van art. 40e lid 1 van het Besluit moet de bank aangeven welke voorwaarden op die categorie geregistreerde gedekte obligaties van toepassing zijn, waaronder in ieder geval:

welke aflossingsstructuur wordt gehanteerd, dat wil zeggen of de aflossing van de hoofdsom door de SPV na het einde van de looptijd (jegens de bank) meer of minder dan 24 maanden kan worden uitgesteld als de bank niet betaalt;38xEr zijn kort gezegd drie varianten mogelijk: (a) ‘hard bullet covered bonds’, waarbij geen verlenging mogelijk is, d.w.z. dat de SPV op het moment dat de bank moet aflossen ook moet aflossen, (b) ‘soft bullet covered bonds’, waarbij de SPV pas in de regel na 12 maanden (maximaal 24 maanden) moet aflossen na het moment waarop de bank moet aflossen, en (c) ‘(conditional) pass through covered bonds’, waarbij de SPV enkel aflost naargelang er inkomsten binnenkomen. De laatste variant heeft wel een finale aflossingsdatum voor de SPV, maar die ligt in de regel na het moment waarop verwacht wordt dat alle activa zijn geliquideerd.

welke activa als primaire dekkingsactiva worden gehanteerd en, indien van toepassing, in welke verhouding; en

in welk land de debiteuren van de dekkingsactiva zijn gevestigd, respectievelijk hun zetel of woonplaats hebben en door welk recht de dekkingsactiva worden beheerst.

Op grond van art. 20a van de Uitvoeringsregeling moet de bank de volgende stukken overleggen aan DNB:

(a) een juridische opinie van een onafhankelijk juridisch adviseur waaruit DNB ‘kan concluderen dat ten aanzien van de obligaties wordt voldaan aan artikel 40d, eerste lid’ van het Besluit, dat wil zeggen dat de activa juridisch zijn overgedragen aan de SPV, (b) de documenten waarop de opinie is gebaseerd, en (c) andere relevante documenten met betrekking tot de uitgifte;

de overeenkomst met een externe accountant die de dekkingsactiva controleert;

de managementovereenkomst tussen de SPV en haar bestuurder (hetgeen een onder toezicht staand trustkantoor moet zijn39xArt. 20b lid 1 Uitvoeringsregeling.);

een schriftelijke verklaring van een bestuurder van de bank dat de obligaties voldoen aan het Besluit; en

een plan voor adequaat beheer van de dekkingsactiva als de uitgevende bank insolvent is.

De tweede en de laatste eis zijn niet nieuw ten opzichte van de oude regeling. Het werd wenselijk geacht, mede met het oog op de EBA Recommendations, dat wettelijk is vastgelegd dat er een onafhankelijke derde wordt aangesteld om de berekening van het onderpand jaarlijks te controleren. Aangezien dit in alle programma’s al gebruikelijk is, leidt dit niet tot aanpassingen. Daarnaast dient de bank ten minste jaarlijks een externe accountant aan te stellen die steekproefsgewijs de dossiers controleert; dit mag elke keer een andere accountant zijn, maar dat hoeft niet.40xArt. 20f lid 4 Uitvoeringsregeling.

De eis van een plan voor adequaat beheer is wel een aanzienlijke verzwaring ten opzichte van de oude regeling. Aangezien de covered bonds-programma’s in Nederland op zichzelf al een dergelijk plan inhouden, lijkt de toegevoegde waarde van deze eis beperkt. Immers, de structuur die dekking biedt aan obligatiehouders is pas relevant als de uitgevende bank niet meer aan haar verplichtingen voldoet. Tot die tijd heeft de SPV vrijwel geen verplichtingen jegens de obligatiehouders. De structuren zijn zo opgezet dat als de bank wegvalt, de SPV de obligaties kan blijven betalen. Op grond daarvan kan worden betoogd dat er geen additioneel plan meer nodig is. Nu de Regeling een dergelijk plan wel degelijk vereist, zullen banken hieraan moeten voldoen.Verder moet de bank naast de gezonde balansverhouding (zie hierboven) op grond van art. 40h van het Besluit ‘betrouwbare en doeltreffende strategieën en procedures’ hebben om ervoor te zorgen dat er voldoende dekkingsactiva en liquide activa zijn en dat deze zullen worden overgedragen aan de SPV, rekening houdend met de aard en de samenstelling van de activa en het minimale bedrag aan dekkingsactiva.41xDeze eis leidt ertoe dat de banken een uitgebreide AO/IC (administratieve organisatie en interne controle) moeten opstellen.

4.5 Obligatie-emissies na registratie

Zodra een bank en het gedekte-obligatieprogramma zijn ingeschreven, is aannemelijk dat vervolguitgiften van geregistreerde gedekte obligaties niet vooraf behoeven te worden goedgekeurd door DNB.42xIn de nieuwe Regeling is dit niet met zoveel woorden uitdrukkelijk bepaald, maar er is geen reden om aan te nemen dat een wijziging met de bestaande regeling is beoogd. In de oude regeling werd dit bepaald in art. 20c lid 1 Uitvoeringsregeling en de Toelichting daarbij. Niet geheel duidelijk is of de bank DNB vooraf dient te informeren over een nieuwe uitgifte: art. 3:33b lid 1 Wft lijkt dit wel te impliceren, maar omdat dit in de nadere uitwerking in art. 20h van de Uitvoeringsregeling niet terugkomt, is dit minder waarschijnlijk. De bank moet te allen tijde aan de eisen van de regeling voldoen (art. 3:33a lid 2 Wft en art. 40e lid 2 Besluit), ervoor zorgen dat er voldoende activa aan de SPV zijn overgedragen en ervoor zorgen dat er een gezonde balansverhouding is (zie ook hierboven).

Wij begrijpen dat DNB bij registratie en vervolgens jaarlijks met de uitgevende bank de voorgenomen emissies bespreekt en de overige omstandigheden die relevant zijn voor de bepaling van de gezonde balansverhouding. DNB zal, mits zij instemt met de nieuwe emissies, (impliciet) akkoord gaan met die nieuwe emissies tot het afgesproken bedrag. DNB kan desondanks op elk moment gedurende het jaar aan een bank aangeven dat de werkelijke verhouding dreigt te stijgen boven de ‘gezonde verhouding’, ook als een uitgifte nog onder het uitgifteplafond valt.43xZie ook Nota van Toelichting bij art. 40i Besluit, p. 43.4.6 Doorlopende verplichtingen

Om ervoor te zorgen dat onder meer de activa van voldoende kwaliteit blijven, dienen banken die geregistreerde gedekte obligaties uitgeven, DNB met regelmaat te informeren. Op grond van de Uitvoeringsregeling moet de uitgevende bank:44xArt. 20h Uitvoeringsregeling.

ten minste elk kwartaal aan DNB aantonen dat de gedekte obligaties voldoen aan de voorwaarden voor registratie door overlegging van rapportages over de activa en een toelichting daarop;

ten minste jaarlijks aan DNB aantonen dat de bank voldoet aan art. 40h van het Besluit (betrouwbare en doeltreffende strategieën en procedures), zie paragraaf 4.4;

ten minste jaarlijks aan DNB de informatie verschaffen die DNB nodig heeft om te bepalen of er een gezonde balansverhouding is;

binnen zes maanden na het einde van het boekjaar, de jaarrekening en het jaarverslag van de SPV aan DNB verstrekken;

DNB onmiddellijk op de hoogte stellen als de bank voornemens is significante wijzigingen aan te brengen in het gedekte-obligatieprogramma.

Daarnaast geldt de wel erg algemene veegbepaling, die inhoudt dat de bank DNB alle informatie moet verschaffen die DNB nodig acht en op de momenten dat DNB dat nodig acht.45xArt. 20h lid 4 Uitvoeringsregeling.

4.7 Informatie aan geregistreerde gedekte obligatiehouders

De Uitvoeringsregeling bepaalt in art. 20i dat de bank ten minste elk kwartaal informatie verschaft over onder meer de dekkingsactiva en de daaraan verbonden risico’s, de uitstaande geregistreerde gedekte obligaties, de verhouding daartussen en de achterstanden. Dergelijke informatie werd en wordt door de banken (grotendeels) al gepubliceerd in de ‘investor reports’. De Regeling beoogt dit slechts nader vast te leggen.

4.8 Handhaving

De Regeling heeft met vastlegging in de Wft een sterkere wettelijke basis gekregen en er worden de uitgevende banken rechtstreeks verplichtingen opgelegd. Daardoor zijn de mogelijkheden tot handhaving verder uitgebreid. DNB heeft de bevoegdheid om (1) een aanvraag tot registratie (zowel bij aanvang als op een later moment) niet te accepteren, (2) als de geregistreerde gedekte obligaties niet meer aan de eisen van art. 129 CRR voldoen, de registratie van de bank en de geregistreerde gedekte obligaties aan te passen en op te nemen dat deze niet meer voldoen aan art. 129 CRR, en (3) als de bank niet meer aan de eisen voor registratie voldoet, die bank uit het register te verwijderen.46xArt. 3:33a lid 3 Wft en art. 40i Besluit. Anders dan onder de oude regeling kan DNB de registratie van geregistreerde gedekte obligaties niet meer intrekken. Daarmee geldt onverkort: eens een geregistreerde gedekte obligatie altijd een geregistreerde gedekte obligatie. Verder heeft DNB alle handhavingsbevoegdheden die zij onder de Wft heeft, zoals het geven van aanwijzingen en het opleggen van dwangsommen en boetes. DNB kan daarmee de verplichtingen van de banken onder de Regeling afdwingen.

De uitgevende bank dient, zoals opgemerkt, er doorlopend voor te zorgen dat de geregistreerde gedekte obligaties voldoen aan de voorwaarden voor registratie. Als daaraan niet wordt voldaan, kan DNB handhaven. Aannemelijk is dat als de bank niet aan de vereisten voldoet, de bank ook geen geregistreerde gedekte obligaties meer zou mogen uitgeven. Dit is echter niet expliciet bepaald. Wel is uitdrukkelijk bepaald dat als de registratie van de bank is ingetrokken, die bank geen geregistreerde gedekte obligaties meer mag uitgeven. Verder is alleen expliciet bepaald dat DNB registratie van geregistreerde gedekte obligaties kan weigeren als er geen gezonde balansverhouding is.

-

5 Afsluiting

De Regeling voor geregistreerde gedekte obligaties in Nederland is een verbetering ten opzichte van de oude regeling, omdat deze meer duidelijkheid biedt aan uitgevende banken en investeerders en rekening houdt met de laatste ontwikkelingen op dit gebied. Onder de oude regeling werd het toezicht van DNB door de banken als substantieel ervaren, terwijl tegelijkertijd de bescherming van de regeling voor beleggers weinig zichtbaar was. De nieuwe Regeling is strikter en gedetailleerder geworden, stelt duidelijke eisen aan het onderpand en vereist een minimale overdekking ten opzichte van de uitgegeven obligaties. Daarmee is de ruimte voor nieuwe structuren, activa en innovatieve ontwikkelingen weliswaar kleiner geworden, maar die ruimte werd in de praktijk niet benut en door die ruimte werd de oude regeling als minder sterk ervaren. De nieuwe Regeling laat op een aantal punten nog wel (te) veel ruimte voor interpretatie en laat veel discretionaire bevoegdheden aan DNB. Verder kan de nadruk die de Regeling legt op de gezonde balansverhouding, afhankelijk van de invulling daarvan door DNB, belemmerend werken voor Nederlandse banken.

-

1 De afscheiding van de activa uit het vermogen van de uitgevende instelling is per land anders geregeld. In Nederland en Engeland wordt de afscheiding bereikt door overdracht aan een voor het betreffende programma opgerichte rechtspersoon en in Duitsland doordat in de wet is bepaald dat de activa afgescheiden zijn van het overige vermogen.

-

2 Zie voor een introductie t.a.v. verschillende rechtsstelsels en de daar geldende wetgeving o.m. G. Benteux, C. Van Gallebaert, D. Bliesener, H. Schneider, H. Wagner, P. Péporté, A.H. Scheltema, C. Mercer & R. Black, Regulated Covered Bonds: A Comparative Review, Capital Markets Law Journal 2009, p. 341-382, en meer gedetailleerd: ECBC Fact Book 2014 (<http://ecbc.hypo.org>).

-

3 In bijv. Luxemburg zijn de begrippen voor covered bonds, namelijk ‘mortgage bonds’, ‘Pfandbriefe’ en ‘lettres de gage hypothécaires’, en in Duitsland ‘Pfandbriefe’ wel beschermde begrippen, zie vorige noot.

-

4 In het vervolg worden statutory of wettelijke gedekte obligaties aangeduid als geregistreerde gedekte obligaties.

-

5 Een aantal eerdere programma’s hadden vergelijkbare karakteristieken, en stonden bekend onder de naam ‘trust’-programma. De door banken uitgegeven obligaties werden ook gedekt door portefeuilleactiva die werden gehouden door een derde partij.

-

6 In volgorde van introductie de programma’s van Achmea Hypotheekbank N.V., SNS Bank N.V., ING Bank N.V. (tegenwoordig twee programma’s), NIBC Bank N.V. (beëindigd en in 2013 vervangen door een conditional pass through covered bond-programma) en F. van Lanschot Bankiers N.V. Alle programma’s, met uitzondering van het programma van Achmea Hypotheekbank N.V., zijn ‘wettelijke’ programma’s met registratie bij DNB, zie hieronder.

-

7 Een enkele auteur twijfelt over de vraag of de structuur van de Nederlandse programma’s niet in strijd is met het fiduciaverbod van art. 3:84 lid 3 BW in een structuur waar er geen sprake is van koop en verkoop. Zie hierover A.F. Salomons & M.G. van ’t Westeinde, Covered bonds en het fiducia-verbod, WPNR (2008) 6758, p. 453-460, M.G. van ’t Westeinde, Wijziging van de Richtlijn financiële zekerheidsovereenkomsten: nieuwe ronde, nieuwe kansen!, FR 2009, p. 380-385 (i.h.b. p. 383-385) en M. Rongen, Cessie, Deventer: Kluwer 2012, p. 932 e.v. De reikwijdte van dit verbod is in ieder geval sinds het Sogelease-arrest (HR 19 mei 1995, NJ 1996/119) erg beperkt. In de transacties wordt, onder meer, wel een echte overdracht beoogd en is er geen gesecureerde vordering aanwijsbaar tot zekerheid waarvan de vorderingen zouden zijn overgedragen. Het lijkt, mede gelet daarop, zeer onwaarschijnlijk dat Nederlandse programma’s hiermee in strijd zijn; zie ook in deze zin R.M. Wibier, Covered Bond Programmes, NJB 18 januari 2008, p. 164-152, R.M. Wibier, Reactie, WPNR (2008) 6769, p. 715-717 en C. de Ru, Covered bonds: voorgestelde Nederlandse regelgeving ‘uncovered’, FR 2008, p. 124-134 (i.h.b. p. 126). Aangezien ook de wetgever in de toelichting op de nieuwe wetgeving aangeeft geen strijd te zien met het fiduciaverbod lijkt de discussie daarmee ten einde (zie de nota van toelichting bij het Besluit, p. 32-33).

-

8 Art. IX van het Besluit.

-

9 Ingevoerd bij wet van 19 november 2014 tot wijziging van de Wet op het financieel toezicht en enige andere wetten op het terrein van de financiële markten (Wijzigingswet financiële markten 2015).

-

10 Ingevoerd bij het Besluit van 28 november 2014 tot wijziging van het Besluit prudentiële regels Wft, het Besluit Gedragstoezicht financiële ondernemingen Wft en enige andere besluiten op het terrein van de financiële markten (Wijzigingsbesluit financiële markten 2015).

-

11 Ingevoerd bij Regeling van de Minister van Financiën van 9 december 2014, FM 2014/1900 M, directie Financiële Markten, tot wijziging van de Uitvoeringsregeling Wft in verband met de invoering van een nieuw wettelijk kader voor geregistreerde gedekte obligaties (Wijziging van de Uitvoeringsregeling Wft ter zake geregistreerde gedekte obligaties).

-

12 Besluit, nota van toelichting, p. 23.

-

13 EBA Report on EU Covered Bond Frameworks and Capital Treatment van 1 juli 2014 van de Europese Bankautoriteit, kortweg de EBA Recommendations.

-

14 Art. 52(4) van Richtlijn 2009/65/EG tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende bepaalde instellingen voor collectieve belegging in effecten (icbe’s) (Icbe-richtlijn).

-

15 Art. 22(4) van Richtlijn 92/49/EEG en art. 24(4) van Richtlijn 2002/83/EC.

-

16 Verordening (EU) 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen en tot wijziging van Verordening (EU) 648/2012, ofwel kortweg de CRR (Capital Requirement Regulation).

-

17 Kredietinstellingen kunnen van de centrale bank onder bepaalde voorwaarden geld lenen; een van de voorwaarden is dat er onderpand wordt geplaatst. Het onderpand kan daarmee worden ‘beleend’.

-

18 Een voorbeeld daarvan is dat de bank die stukken wil belenen geen nauwe banden mag hebben met de uitgevende instelling en er minder eisen zijn aan kredietbeoordelingen. Deze voordelen gelden op grond van de ECB-richtlijn van 13 december 2010 (ECB/2010/30) ook voor bepaalde gestructureerde gedekte obligaties die door een kredietinstelling zijn uitgegeven.

-

19 Met beleningspercentage wordt gedoeld op het maximale percentage ten opzichte van het nominale bedrag van de beleende obligaties dat kan worden beleend.

-

20 Art. 40d lid 1 Besluit.

-

21 Art. 40d lid 2 Besluit.

-

22 Art. 3:33a lid 1 sub a Wft.

-

23 Art. 40e lid 3 Besluit.

-

24 Art. 40e lid 4 Besluit.

-

25 Art. 40f lid 3 Besluit; dit lid noemt daarnaast ook nog: blootstellingen ten aanzien waarvan DNB ontheffing heeft verleend als bedoeld in art. 129 lid 1, derde alinea, CRR.

-

26 Art. 20c Uitvoeringsregeling. Het betreft derde landen die door de Europese Commissie op grond van art. 107 lid 4 CRR zijn aangemerkt als landen die toezicht- en reguleringsvereisten toepassen die tenminste gelijkwaardig zijn aan die welke in de Europese Unie worden toegepast.

-

27 Nota van Toelichting bij onderdeel (e) van de definitie van ‘gedekte obligatie’ in art. 1 van het oude besluit, p. 12.

-

28 Art. 40f lid 1 Besluit.

-

29 Art. 20d Uitvoeringsregeling.

-

30 Een dergelijke participatie komt in vrijwel alle programma’s voor. De reden voor een dergelijke participatie is dat de verzekeraar op deze manier een rente kan garanderen op de spaarverzekering die gelijk is aan de hypotheeklening. Voor de SPV beperkt dit het risico op wanbetaling door de klant als de verzekeraar niet uitkeert onder de polis.

-

31 Art. 40f lid 2 Besluit. Het betreft de restricties van art. 129 lid 1 onderdeel d, onder i, e, f, onder i, en g CRR. De waarde van de vorderingen is beperkt tot een maximum van respectievelijk 60% (zakelijk) en 80% (particulier) van de (markt)waarde van het onroerend goed dat de vordering dekt. Als een vordering van bijv. € 200.000 wordt gedekt door een woonhuis met een marktwaarde van € 200.000, mag de vordering voor deze berekening slechts voor € 160.000 worden meegenomen.

-

32 DNB kan handhavend optreden ten aanzien van deze verplichtingen, kan de registratie van de bank intrekken en kan de registratie van gedekte obligaties aanpassen als niet aan de eisen van de CRR wordt voldaan (zie par. 4.8).

-

33 Art. 3:33a lid 1 sub a Wft.

-

34 Art. 20b Uitvoeringsregeling.

-

35 Art. 20b lid 3 Uitvoeringsregeling.

-

36 Zie ook Nota van Toelichting bij art. 40i Besluit, p. 43.

-

37 Zie ook de Toelichting bij art. 20g Uitvoeringsregeling. Een van de redenen om stresstesten op te nemen is om aan te sluiten bij de EBA Recommendations.

-

38 Er zijn kort gezegd drie varianten mogelijk: (a) ‘hard bullet covered bonds’, waarbij geen verlenging mogelijk is, d.w.z. dat de SPV op het moment dat de bank moet aflossen ook moet aflossen, (b) ‘soft bullet covered bonds’, waarbij de SPV pas in de regel na 12 maanden (maximaal 24 maanden) moet aflossen na het moment waarop de bank moet aflossen, en (c) ‘(conditional) pass through covered bonds’, waarbij de SPV enkel aflost naargelang er inkomsten binnenkomen. De laatste variant heeft wel een finale aflossingsdatum voor de SPV, maar die ligt in de regel na het moment waarop verwacht wordt dat alle activa zijn geliquideerd.

-

39 Art. 20b lid 1 Uitvoeringsregeling.

-

40 Art. 20f lid 4 Uitvoeringsregeling.

-

41 Deze eis leidt ertoe dat de banken een uitgebreide AO/IC (administratieve organisatie en interne controle) moeten opstellen.

-

42 In de nieuwe Regeling is dit niet met zoveel woorden uitdrukkelijk bepaald, maar er is geen reden om aan te nemen dat een wijziging met de bestaande regeling is beoogd. In de oude regeling werd dit bepaald in art. 20c lid 1 Uitvoeringsregeling en de Toelichting daarbij.

-

43 Zie ook Nota van Toelichting bij art. 40i Besluit, p. 43.

-

44 Art. 20h Uitvoeringsregeling.

-

45 Art. 20h lid 4 Uitvoeringsregeling.

-

46 Art. 3:33a lid 3 Wft en art. 40i Besluit.

Pfandbriefe, covered bonds of gedekte obligaties

DOI: 10.5553/MvV/157457672015013006003

| Artikel | Pfandbriefe, covered bonds of gedekte obligaties |

| Trefwoorden | covered bond, gedekte obligatie, Pfandbrief, UCITS |

| Auteurs | Mr. A.H. Scheltema |

| DOI | 10.5553/MvV/157457672015013006003 |

| Bron | Maandblad voor Vermogensrecht, Aflevering 6, 2015 |

|

|

|