-

Inleiding en uitgangspunten toerekening inbreuk

De toerekeningsvraag ontstaat voor een belangrijk deel doordat de materiële mededingingsbepalingen (art. 101 en 102 VWEU) aanhaken bij een ‘economisch’ ondernemingsbegrip, terwijl de sanctiebepalingen (in het bijzonder art. 23 Verordening (EG) nr. 1/2003) noodzakelijkerwijs een juridische entiteit moeten aanduiden en aldus aanhaken bij een juridisch ondernemingsbegrip. Bij iedere inbreukmakende onderneming in economische zin moet aldus telkens een aansprakelijke onderneming in juridische zin worden gevonden aan wie de inbreuk kan worden toegerekend – een probleem dat in de Nederlandse Mededingingswet overigens helderder is verwoord doordat de sanctiebepalingen niet meer verwijzen naar de ‘onderneming’, maar naar de ‘natuurlijke persoon of rechtspersoon’ aan wie de overtreding kan worden toegerekend. Om die reden moeten mededingingsautoriteiten bij de bestraffing van bijvoorbeeld een kartel, steeds concreet aangeven aan welke (rechts)persoon de inbreuk moet worden toegerekend.1x In de jurisprudentie en beschikkingenpraktijk van de Commissie en de NMa wordt aan deze zinsnede veelal toegevoegd dat eveneens moet worden aangegeven in welke hoedanigheid de gestelde feiten aan de (rechts)persoon worden verweten. Hoewel dit hetzelfde lijkt in te houden als de keuze van de (rechts)persoon aan wie de inbreuk wordt toegerekend, geeft deze standaardformulering de zwaarte van de bewijsstandaard weer. Zie onder andere Akzo Nobel e.a., punt 57 en HvJ EG 7 januari 2004, gevoegde zaken C-204/00P, C-205/00 P, C-211/00 P, C-213/00 P, C-217/00 P en C-219/00 P, Aalborg Portland e.a./Commissie, Jur. 2004, p. I-123, punt 60 en HvJ EG 3 september 2009, gevoegde zaken C-322/07 P, C-327/07 P, Papierfabrik Augus Koehler e.a./Commissie, n.n.g., punt 38.

Het uitgangspunt bij toerekening is de persoonlijke aansprakelijkheid. Dat wil zeggen dat de inbreuk wordt toegerekend aan de entiteit die de overtreding heeft begaan. Dat uitgangspunt biedt dus niet altijd soelaas. Ten eerste is de onderneming die de overtreding heeft begaan een economische eenheid2x Deze economische eenheid wordt ook wel gedefinieerd als een 'unitaire organisatie van personele, materiële en immateriële elementen welke op duurzame basis een bepaald economisch doel nastreeft en kan bijdragen tot het begaan van een inbreuk op de mededingingsregels. HvJ EG 23 april 1991, zaak 41/90, Höfner en Elser/Macrotron, Jur. 1991, p. I-2010 en HvJ EG 10 maart 1992, zaak T-11/89, Shell International Chemical Company Ltd/Commissie, Jur. 1992, p. II-757, punt 311. die, in juridische zin, kan bestaan uit verschillende natuurlijke of rechtspersonen. In dat geval is de ‘juridische entiteit’ die zeggenschap uitoefent over de economische eenheid toerekenbaar. Zeggenschap wordt in dit verband aangenomen van een 100% aandeelhouder, behoudens door partijen te leveren tegenbewijs. Maar het is ook mogelijk dat meerdere (moeder)ondernemingen beslissende invloed hebben uitgeoefend op de inbreukmakende entiteit, bijvoorbeeld in het geval van een joint-venture. In dat geval kan de inbreuk worden toegerekend aan al deze (moeder)ondernemingen.3x GvEA 27 september 2006, zaak T-314/01, Coöperatieve Verkoop- en Productievereniging van Aardappelmeel en Derivaten Avebe BA/Commissie, Jur. 2006, p. II-3085, punt 136.

In de tweede plaats is het mogelijk dat de inbreukmakende onderneming niet meer bestaat. In dat geval wordt de inbreuk toegerekend aan de juridische entiteit die juridisch of economisch opvolger is van de verdwenen onderneming. Ook bij dit aspect van het toerekeningsleerstuk geldt het beginsel van de persoonlijke aansprakelijkheid als uitgangspunt. De juridische en economische opvolgingsregel beogen te voorkomen dat de verantwoordelijke onderneming door een herstructurering, verandering van rechtsvorm of andere manoeuvre aan een sanctie kan ontsnappen.

De toerekeningsvraag is van groot praktisch belang gezien de koppeling met het boetemaximum. Op grond van artikel 23 lid 2 van Verordening (EG) nr. 1/2003 kan de Commissie4x Hetzelfde geldt voor de NMa op grond van art. 56 en 57 Mw voor overtredingen van art. 6 lid 1 en art. 24 lid 1 Mw. immers aan elke bij een overtreding van artikel 101 of 102 VWEU betrokken onderneming een boete opleggen van maximaal 10% van de jaaromzet. Een ander antwoord op de toerekeningsvraag kan dus resulteren in een fors lagere boete. -

Toerekening aan moederondernemingen

Inleiding en uitgangspunten

Het toerekenen van gedragingen van dochterondernemingen aan de moederonderneming vloeit voort uit het eerder genoemde ‘economisch’ ondernemingsbegrip.5x Rechtbank Rotterdam 13 februari 2004, zaak 02/309 MEDED (Secon). Dit begrip is al begin jaren zeventig door het Hof gehanteerd.6x HvJ EG 14 juli 1972, zaak 48/69, Imperial Chemical Industries/Commissie (‘ICI’), Jur. 1972, p. 619, punt 137; HvJ EG 14 juli 1972, zaak 52/69, Geigy/Commissie, Jur. 1972, p. 787, punt 45 en HvJ EG 6 maart 1974, gevoegde zaken 6/73 en 7/73, Istituto Chemioterapico Italiano en Commercial Solvents/Commissie, Jur. 1974, p. 223, punt 37 en 39-41 . Het Hof ging hierbij telkens na of er organisatorische, juridische of economische banden tussen de moeder- en de dochteronderneming(en) bestonden op grond waarvan een economische eenheid kon worden aangenomen. Of moeder en dochter één economische eenheid vormen, hangt derhalve niet uitsluitend af van de aanwezigheid van beslissende invloed van de moeder op het marktgedrag van de dochter.7x Onder het marktgedrag valt bijvoorbeeld het prijsbeleid, de productie- en distributieactiviteiten, de verkoopdoelstellingen, de brutomarges, de verkoopkosten, de cashflow en de voorraden en de marketing.

Het uitgangspunt bij de toerekening is het beginsel van de persoonlijke aansprakelijkheid van de moederonderneming voor de mededingingsovertredingen van alle onderdelen van de groep waarvoor zij verantwoordelijk is.8x HvJ EG 8 juli 1999, zaak C-49/92 P, Commissie/Anic Partecipazioni, Jur. 1999, p. I-4125, punt 145; HvJ EG 16 november 2000, zaak C-279/98 P, Cascades/Commissie, Jur. 2000, p. I-9693, punt 78, en HvJ EG 11 december 2007, zaak C-280/06, ETI e.a., Jur. 2007, p. I-10893, punt 39. De ratio achter dit uitgangspunt is dat de daadwerkelijke economische macht en de beslissende invloed op het marktgedrag van de dochters bij de moederonderneming berust.9x Zie o.a. ICI, punten 132-135 en Geigy/Commissie , punt 44, HvJ EG 21 februari 1973, zaak 6/72, Europemballage en Continental Can/Commissie (‘Continental Can’), Jur. 1973, p. 215, punt 15. De consequentie van deze persoonlijke aansprakelijkheid is volgens de jurisprudentie de hoofdelijke aansprakelijkheid van de moederonderneming voor de betaling van de aan de dochteronderneming opgelegde geldboete.10x Zie Akzo Nobel e.a., punt 61 en HvJ EG 16 november 2000, zaak C-294/98 P, Metsä-Serla e.a./Commissie, Jur. 2000, p. I-10065, punt 21- 27.

Het is aan de mededingingsautoriteit aan te tonen dat de moederonderneming beslissende invloed heeft over de dochteronderneming en deze invloed ook daadwerkelijk uitoefent. De beslissende invloed kan blijken uit een geheel van feiten, waaronder in het bijzonder de bevoegdheid om aan een (dochter)onderneming leiding te geven.11x Zie o.a. HvJ EG 28 juni 2005, gevoegde zaken C-189/02 P, C-202/02 P, C-205/02 P, C-208/02 P en C-213/02 P, Dansk Rørindustri e.a./Commissie, Jur. 2005, p. I-5425, punt 118-122, HvJ EG 2 oktober 2003, zaak C-196/99 P, Aristrain/Commissie, Jur. 2003, p. I-11005, punt 95-99 en Commissiebeschikking Bananas, zaak COMP/39188, punten 363-366 en 397. Beslissende invloed van meerdere moederondernemingen achtte het Gerecht ook mogelijk in het Avebe-arrest.12x Coöperatieve Verkoop- en Productievereniging van Aardappelmeel en Derivaten Avebe BA/Commissie, punt 135-141. In deze zaak was sprake van een vof, waarin twee vennoten, Akzo en Avebe, ieder voor 50% deelnamen. Beide vennoten hadden voorts gezamenlijk een beslissende invloed. Beide vennoten werden dan ook aangemerkt als moederondernemingen van de inbreukmakende entiteit, waarbij elk een boete kreeg opgelegd, naar rato van hun totale omzet.

In het Raiffeisen-arrest oordeelde het Gerecht dat de Commissie niet verplicht is de inbreuk aan de moederonderneming toe te rekenen en dat ze zich ook mag beperken tot de inbreukmakende dochter.13x GvEA 14 december 2006, gevoegde zaken T-259/02 tot en met T-264/02 en T-271/02, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a./ Commissie, Jur. 2006, p. II-05169, punt 332-336. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g. Deze beperking heeft uiteraard wel tot gevolg dat bij de berekening van de boete uitsluitend rekening mag worden gehouden met de omzet van de dochteronderneming.Weerlegbaar vermoeden beslissende invloed moederonderneming

Een bijzondere plaats verdient de vaste rechtspraak waarin wordt uitgegaan van een weerlegbaar vermoeden dat de moederonderneming (in juridische zin) daadwerkelijk invloed uitoefent op het gedrag van haar dochter, indien zij 100% van het kapitaal van deze dochter in handen heeft.14x Zie o.a. HvJ EG 16 november 2000, zaak C-286/98 P, Stora Kopparbergs Bergslags/Commissie (‘Stora’), Jur. 2000, p. I-9925, punt 29, ICI, punt 136 en 137, HvJ EG 25 oktober 1983, zaak 107/82, AEG Telefunken/Commissie, Jur. 1983, p. 3151, punt 50 en GvEA 15 september 2005, zaak T-325/01, DaimlerChrysler AG/Commissie, Jur. 2005, p. II-3319, punten 218-220.

In het Akzo Nobel-arrest15x Akzo Nobel e.a. stond de bewijsstandaard van het weerlegbare vermoeden centraal. Akzo Nobel bepleitte op grond van het Stora-arrest dat de Commissie meer moet aantonen dan het bewijs dat het gehele kapitaal van een dochteronderneming in handen is van de moedermaatschappij om uit te gaan van de hoofdelijke aansprakelijkheid van de moeder. Het Hof en de advocaat-generaal gingen hier echter niet in mee. Volgens hen heeft het Hof in het Stora-arrest enkel gewezen op andere omstandigheden die het vermoeden van beslissende invloed door de moeder bevestigde. Deze omstandigheden bestonden uit de invloed van de moeder op het commerciële beleid van de dochter en de vertegenwoordiging in de administratieve procedure van moeder en dochter door dezelfde persoon.16x Akzo Nobel e.a. Ook de door Akzo Nobel ingeroepen conclusie van advocaat-generaal Mischo bij het Stora-arrest, die pleitte voor aanvullend bewijs naast de 100%-deelneming, is door het Hof niet gevolgd.

Bij 100%-deelnemingen geldt dus nog steeds een weerlegbaar vermoeden van beslissende invloed. De aansprakelijk gestelde moederonderneming zal dit – op ervaringsregels gebaseerde – vermoeden moeten weerleggen. De moeder dient dan aan te tonen dat zij het gedrag van haar dochter niet heeft beïnvloed, maar dat de dochter autonoom heeft gehandeld. Een moederonderneming kan daartoe alle elementen overleggen met betrekking tot organisatorische, economische en juridische banden om aan te tonen dat zij geen economische eenheid vormt met de inbreukmakende dochter.17x Akzo Nobel e.a., punt 61 en 65. De moederonderneming kan zich daarbij in ieder geval niet beroepen op de enkele stelling dat zij niet op de hoogte was van het gedrag van haar dochteronderneming of dat zij zich slechts op hoofdlijnen bemoeit met het strategische beleid van haar dochteronderneming.18x Besluit NMa 5 juni 2009, zaak 6429, Kazerne I, rnr. 152 en de daarin aangehaalde rechtspraak. Het bewijsvermoeden brengt ook mee dat de Commissie niet hoeft te bewijzen dat de moederonderneming invloed uitoefent op het beleid van haar dochteronderneming op het specifieke terrein waarop de inbreuk is gepleegd. Voor de toedekking wordt er immers van uitgegaan dat een economische eenheid een unitaire organisatie van personele, materiële en immateriële elementen is, die op duurzame basis een bepaald economisch doel nastreeft.19x GvEA 10 maart 1992, zaak T-11/89, Shell, Jur. 1992, p. II-757, punt 311 en 312 en GvEA 14 mei 1998, zaak T-352/94, Mo och Domsjö, Jur. 1998, p. II-1989, punt 87 en 88.

Aangezien de feiten en de informatie voor de weerlegging van het vermoeden van beslissende invloed afkomstig zullen zijn uit de bedrijfsinterne kring van de moeder- en dochtermaatschappij, is het volgens de advocaat-generaal Kokott in de Akzo Nobel-zaak zonder meer gerechtvaardigd dat deze partijen de bewijslast dragen.20x Conclusie advocaat-generaal J. Kokott van 23 april 2009 in zaak C-97/08 P, punt 75. Volgens de advocaat-generaal gaat het hier slechts om de bewijsstandaard en kan geenszins worden gesproken van een omkering van de bewijslast die strijd oplevert met de onschuldpresumptie.21x Ibid, punt 74. Gezien de inhoud en omvang van het te leveren bewijs lijkt deze bewijsstandaard neer te komen op een risicoaansprakelijkheid voor de moederonderneming.22x Vergelijk in dit verband conclusie advocaat-generaal J. Kokott van 19 februari 2009 in zaak C-8/08, punt 87-91, waarin de advocaat-generaal eveneens uitgaat van een risicoaansprakelijkheid bij onderling afgestemde feitelijke gedragingen.

Advocaat-generaal Warner heeft ruim 36 jaar geleden in zijn conclusie bij het ICI-arrest het standpunt ingenomen dat het bewijs ter weerlegging van het vermoeden van beslissende invloed haast onmogelijk te leveren is indien een moeder- en een dochteronderneming op verwante terreinen actief zijn.23x Conclusie advocaat-generaal J.P. Warner van 22 januari 1974 in gevoegde zaken 6 en 7/73, ICI, p. 267, punt 3. Het aantonen van de afwezigheid van beïnvloeding van het marktgedrag van de dochteronderneming is immers onvoldoende, aangezien de autonomie tevens uit de organisatorische, juridische of economische banden dient te blijken. Zo oordeelde het Gerecht in het arrest Schunk/Commissie dat een vennootschap die als activiteit het beheer en het bestuur van haar dochterondernemingen heeft, mag worden vermoed controle uit te oefenen over deze dochterondernemingen.24x GvEA 8 oktober 2008, zaak T-69/04, Schunk en Schunk Kohlstoff-Technik/Commissie, Jur. 2008, p. II-2567, punt 62-70. Voorts was het Gerecht in Metsä-Serla van oordeel dat de mogelijkheid tot het benoemen van een managing director of het aannemen van opdrachten namens de moederonderneming een aanwijzing vormt voor een organisatorische band tussen moeder en dochteronderneming.25x GvEA 14 mei 1998, T-339/94, T-340/94, gevoegde zaken T-341/94 en T-342/94, Metsä-Serla, punten 49 en 51. Bevestigd door het HvJ EG 16 november 2000, zaak C-294/98 P, Metsä-Serla, Jur. 2000, p. I-10065, punt 27. Datzelfde geldt voor richtsnoeren of instructies, goedkeuringsrechten van de moederonderneming voor opdrachten of bestellingen,26x Metsä-Serla, gevoegde zaken T-339/94, T-340/94, T-341/94 en T-342/94, punt 57. Zie ook GvEA van 11 december 2003, zaak T-66/99, Minoan Lines SA v. Commissie, Jur. 2003, p. II-05515, punt 128. personele unies tussen moeder- en dochteronderneming,27x Metsä-Serla, gevoegde zaken T-339/94, T-340/94, T-341/94 en T-342/94, punt 53-55. de gezamenlijke verkoop,28x HvJ EG 16 december 1975, zaak 40/73, Suiker Unie, Jur. 1975, p. 1663, punt 84-87. gezamenlijke vertegenwoordiging,29x GvEA 20 maart 2002, zaak T-9/99, HFB Holding e.a./Commissie, punt 57, 60 en 63. toezicht- en/of controlebevoegdheden,30x Commissiebesluit COMP/E-2/38.359, Electrical and mechanical carbon and graphite products, Schunk, randnr. 259. rapportageverplichtingen van de dochteronderneming of afstemming van het marktgedrag van de moederonderneming en van de dochteronderneming.31x HvJ EG 6 maart 1974, gevoegde zaken 6/73 en 7/73, Instituo Chemioterapico Italiano et Commercial Solvents/Commissie, punten 39-41.

In het inmiddels ruim 30 jaar oude arrest BMW Belgium heeft het Hof weliswaar nog expliciet gesteld dat de economische afhankelijkheidsverhouding tussen een moedermaatschappij en een 100%-dochteronderneming niet uitsluit dat beide een verschillende gedragslijn volgen of zelfs verschillende belangen hebben.32x HvJ EG 12 juli 1979, gevoegde zaken 32/78 en 36/78 en 82/78, BMW Belgium e.a./Commissie, Jur. 1979, p. 2435, punt 24. Gezien de uit de – vooral latere – jurisprudentie volgende standaard voor door moederondernemingen te leveren tegenbewijs bij (quasi) 100%-deelnemingen, kan ons inziens de conclusie worden getrokken dat het bewijs voor de afwezigheid van organisatorische, juridische of economische banden vrijwel onmogelijk te leveren is.Het standpunt van advocaat-generaal Warner is onlangs bevestigd door twee recente arresten waarin het Gerecht nader is ingegaan op de inhoud van de bewijsstandaard.33x Elf Aquitaine SA en Arkema SA. Deze arresten zijn gewezen naar aanleiding van twee beroepen tegen een kartelbeschikking34x Beschikking COMP/E-1/37.773 - AMCA. aangespannen door Elf Aquitaine, de moederonderneming en haar dochteronderneming Arkema (later Atofina genoemd). De Commissie is er in deze beschikking van uitgegaan dat Elf Aquitaine en Arkema een economische eenheid vormen, aangezien Elf Aquitaine 98% van het aandelenkapitaal in Arkema in handen heeft. Beide ondernemingen hebben op diverse wijzen gepoogd aan te tonen dat Arkema autonoom heeft geopereerd. Geen van de argumenten volstond in de ogen van de Commissie en het Gerecht als weerlegging van het vermoeden van beslissende invloed van Elf Aquitaine. Zo heeft Arkema op diverse wijzen gepoogd aan te tonen dat zij haar strategische beleid autonoom bepaalde, maar heeft het Gerecht deze argumenten afgewezen met de stelling dat niet kan worden uitgesloten dat Elf Aquitaine de mogelijkheid had in te grijpen. Op het verwijt van partijen dat het leveren van een positief en onweerlegbaar bewijs van de autonomie van de dochter een onmogelijke en diabolische bewijslast inhoudt, heeft het Gerecht aangegeven dat geen sluitend bewijs hoeft te worden geleverd. Volgens het Gerecht volstaat het indien de autonomie van de dochteronderneming aannemelijk wordt gemaakt. Nadat dit bewijs is geleverd, vindt omkering van de bewijslast plaats.35x Elf Aquitaine SA, punt 172 en 173 en Arkema SA, punt 82.

Het Gerecht gaat in de hiervoor genoemde arresten echter niet in op de vraag waaruit het bewijs tot het aannemelijk maken van de autonomie dan wel moet bestaan. De jurisprudentie van het Hof en het Gerecht overziend, ontstaat het beeld dat het bewijs voor de autonomie van een (quasi) 100%-dochteronderneming heel moeilijk te leveren is. Slechts in een aantal uitzonderingssituaties, die deels lijken op de uitzonderingen in het concentratierecht,36x Vgl. art. 3 lid 5 Europese Concentratieverordening en art. 28 Mw. bestaat ons inziens een reële mogelijkheid dit bewijs te leveren. Bijvoorbeeld indien een moederonderneming een investeringsmaatschappij is die zich zuiver als een financiële investeerder gedraagt,37x Commissie Beschikking, 9 december 2004, zaak COMP/37.553, Choline Chloride, randnr. 99. indien een moederonderneming slechts voor korte tijd een 100%-deelneming in de dochteronderneming houdt of indien een moedermaatschappij om juridische redenen niet volledig 100%-toezicht op de dochteronderneming kan uitoefenen.38x Conclusie advocaat-generaal Kokott in zaak C-97/08 P, Akzo Nobel e.a., noot 67. Daarnaast noemt advocaat-generaal Warner in zijn conclusie nog het voorbeeld van een verzekeringsmaatschappij of een pensioenfonds die/dat als investering een belang in de dochteronderneming heeft.39x Idem noot 23.

Voor alle overige situaties lijkt het in de jurisprudentie ontwikkelde vermoeden van beslissende invloed van de moederondernemingen neer te komen op een risicoaansprakelijkheid voor gedragingen van (quasi) 100%-dochters. De boete zal in die gevallen dus worden berekend op basis van de totale omzet van de moederonderneming. De verweren met betrekking tot het autonome handelen van de dochteronderneming zullen immers veelal worden afgewezen en zullen derhalve niet resulteren in een boeteverlaging (die zou moeten worden toegepast indien alleen de omzet van de dochter in aanmerking mag worden genomen). -

Toerekening bij opvolging van de onderneming

Zoals eerder opgemerkt, beoogt de toerekening volgens de regels van juridische en economische opvolging te voorkomen dat ondernemingen sancties zouden kunnen ontlopen door hun identiteit te veranderen door middel van herstructureringen, overdrachten of andere juridische of organisatorische wijzigingen. Zulks zou indruisen tegen de doelstelling van de mededingingsregels inbreuken te bestraffen en herhaling daarvan te voorkomen door middel van afschrikkende sancties.

Hoofdregel: juridische opvolging onderneming

Het uitgangspunt in het mededingingsrecht is dat een overtreding van de mededingingsregels wordt toegerekend aan de rechtspersoon die de onderneming ten tijde van de inbreuk leidde. Deze toerekenbare rechtspersoon blijft dus aansprakelijk, ook als de inbreukmakende onderneming later, op het tijdstip van de beschikking waarin de inbreuk wordt vastgesteld, door een andere rechtspersoon wordt geëxploiteerd.40x GvEA 17 december 1991, zaak T-6/89, Enichem Anic/Commissie, Jur. 1991, p. II-1623. Commissie/Anic Partecipazioni. Dit uitgangspunt wordt aangeduid met de hoofdregel van de juridische opvolging,41x Besluit RvB NMa 5 juni 2009, zaaknr. 6431, Kazerne II, rnr. 142 en HvJ EG 16 november 2000, zaak C-279/98 P, Cascades, punt 78, HvJ EG 16 november 2000, zaak C-286/98P, Stora, punt 37. Zie ook GvEA van 14 mei 1998, zaak T-327/94, SCA Holding/Commissie, Jur. 1998, p. II-1373, punt 63, bevestigd bij arrest Hof van 16 november 2000, zaak C-297/98 P, SCA Holding/Commissie, Jur. 2000, p. I-10101, punt 25. of juridische continuïteit.

De regel van de juridische continuïteit is beslissend bij het bepalen aan welke rechtspersoon een overtreding moet worden toegerekend. Door deze hoofdregel blijft ook bij een wijziging van rechtsvorm of naam van de aansprakelijke rechtspersoon beboeting van de overtreding mogelijk. De boete wordt dan opgelegd aan de rechtsopvolger van de rechtspersoon die verantwoordelijk was voor de inbreuk.

Indien de rechtspersoon die de activiteiten van de inbreukmakende onderneming heeft overgenomen, de inbreuk voortzet, kan de Commissie deze rechtspersoon mede aansprakelijk houden voor de inbreuk. Elke rechtspersoon is in een dergelijk geval aansprakelijk voor de periode van de inbreuk waarin zij via een onderneming waarin de relevante activiteiten zijn ondergebracht aan het kartel heeft deelgenomen.42x GvEA 16 november 2000, zaak C-279/89P, Cascades/Commissie, Jur. 2000, p. I-9693, punt 78-79. Hetzelfde geldt voor de aansprakelijkheid van de voormalige en de huidige moederonderneming.43x Zie o.a. Rb Rotterdam 19 juni 2009, zaaknr. AWB 08/2411 MEDED-T1, LJN BI 8766.Uitzondering: economische opvolging onderneming

De hoofdregel van de juridische opvolging leidt uitzondering indien de rechtspersoon die de onderneming ten tijde van de inbreuk leidde, in juridische zin is opgehouden te bestaan. In die situatie wordt terug gevallen op een ‘plan B’. Er wordt dan gekeken naar de economische opvolging, ofwel de ‘economische continuïteit’.44x Zie onder andere HvJ EG 7 januari 2007, gevoegde zaken C-204, 205, 211, 213, 217, 219/00P, Aalborg Portland, Jur. 2004, p. I-123, punten 357-359 en Commissie/Anic Partecipazioni , punt 47-49. Aldus wordt voorkomen dat een inbreukmakende gedraging straffeloos blijft doordat de aansprakelijke rechtspersoon, ophoudt te bestaan.45x Ibid. Bij de regel van de economische continuïteit wordt ‘het samenstel van materiële en menselijke factoren’46x GvEA 17 december 1991, zaak T-6/89, Anic Partecipazioni, Jur. 1991, p. II-1623, punt 237 en 238. waarmee de inbreuk is begaan, gevolgd om te bepalen welke rechtspersoon toerekenbaar is. De entiteit die dit ‘samenstel’ heeft overgenomen of voortgezet, is volgens de regel van economische opvolging aansprakelijk voor de overtreding.47x HvJ EG 15 oktober 2002, gevoegde zaken C-238/99 P, C-244/99 P, C-245/99 P, C-247/99 P, C-250/99 P tot en met C-252/99 P en C-254/99 P, Limburgse Vinyl Maatschappij e.a./Commissie, Jur. 2002, p. I-8375, punt 953.

Opmerkelijk is dat deze economische continuïteitsregel ook van toepassing is indien een rechtspersoon A als gevolg van een (juridische) fusie opgaat in een andere rechtspersoon B en daarmee in juridische zin verdwijnt. Beslissend is in dat geval waar de onderneming (in economische zin) blijft. Wordt de onderneming bijvoorbeeld door middel van een activa/passiva transactie overgedragen aan een rechtspersoon C, dan zal de inbreuk van de onderneming via de economische opvolgingsregel aan deze C worden toegerekend.48x GvEA 14 december 2006, gevoegde zaken T-259/02 tot en met T-264/02 en T-271/02, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a./Commissie, Jur. 2006, p. II-05169, punt 334. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g. Hetzelfde geldt bij een faillissement van een vennootschap die haar economische activiteiten heeft overgedragen aan een nieuwe vennootschap die met het oog op de voortzetting van deze activiteiten is opgericht. Deze nieuwe vennootschap wordt gezien als de economisch opvolger aan wie eventuele inbreuken op de mededingingsregels kunnen worden toegerekend.49x GvEA 11 maart 1999, zaak 134/94, NMH Stahlwerke, Jur. 1999, p. II-239, punt 127 en 138.Toepassing opvolgingsregels

Hoewel het beginsel van de persoonlijke aansprakelijkheid ook het uitgangspunt vormt bij de opvolgingsregels, blijkt uit de hiervoor gegeven voorbeelden dat dit beginsel wel onder spanning komt te staan. Volgens het beginsel van de persoonlijke aansprakelijkheid zou een koper van een onderneming immers niet aansprakelijk kunnen worden gehouden voor het gedrag van de onderneming vóór de overname. Die aansprakelijkheid moet immers worden toegerekend aan de onderneming zelf (voor zover deze nog bestaat).50x Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a. v. Commissie, punt 328. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g., punt 76- 85. Zie ook Commissie/Anic Partecipazioni, punt 78. Desondanks volgt uit de economische opvolgingsregel dat de overtreding van een onderneming kan worden toegerekend aan een koper die met de inbreuk niets van doen heeft. Het Gerecht achtte een dergelijke toerekening in het Raiffeisen-arrest niet onverenigbaar met het beginsel van de persoonlijke aansprakelijkheid.51x Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a. v. Commissie,, punt 332-336.

Er zijn echter situaties denkbaar waarin de economische opvolgingsregel tot onverenigbaarheid met het beginsel van persoonlijke aansprakelijkheid leidt. Voor die situaties geldt ons inziens dat de economische continuïteitsregel het beginsel van persoonlijke aansprakelijkheid niet mag uithollen, maar dit beginsel dient aan te vullen. In haar conclusie bij het arrest ETI merkt advocaat-generaal Kokott ons inziens dan ook terecht op dat aan de toepassing van de economische continuïteitsregel strikte grenzen zijn gesteld, indien vast staat dat de onderneming die verantwoordelijk is voor de inbreuk is vervreemd aan een onafhankelijke derde en tussen de oorspronkelijke en de nieuwe exploitant geen structurele band bestaat en de onderneming niet onder aanwending van manoeuvres om te ontkomen aan sancties, is overgedragen.52x Conclusie A-G J. Kokott 3 juli 2007 in zaak C-280/06, punt 78-84.

De strikte hiërarchische volgorde van de toepassing van de opvolgingsregels blijkt uit het Anic-arrest. De inbreuken in deze zaak waren begaan door SIR, wiens activiteiten door de 100%-dochter van Anic werden overgenomen. Anic heeft deze activiteiten vervolgens aan Monte overgedragen. Desondanks werd de inbreuk van SIR aan Anic toegerekend, omdat Anic – hoewel zij de relevante activiteiten in het geheel niet meer uitoefende – als toerekenbare rechtspersoon op het moment van vaststelling van de boetebeschikking in juridische zin nog bestond. De Commissie kwam derhalve niet toe aan de economische opvolgingsregel, op grond waarvan zij de activiteiten had moeten volgen en de inbreuk aan Monte had kunnen toerekenen.53x Enichem Anic Spa/Commissie, punt 237. Bevestigd door het HvJ EG in zaak C-49/92P, Commissie/Anic Partecipazioni, punt 145.

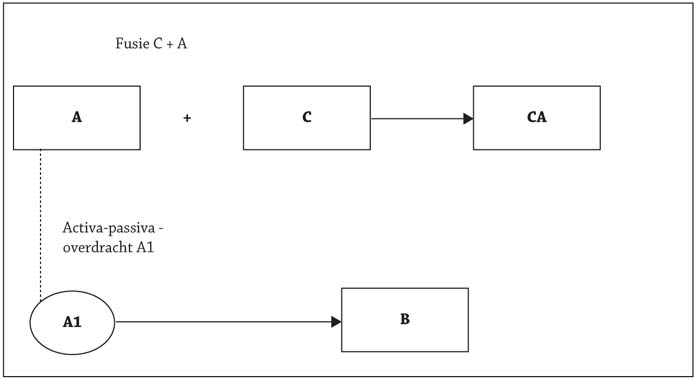

De strikte hiërarchie van de opvolgingsregels lijkt ruimte te bieden voor een mogelijkheid tot beperking van de boete. Dit kan worden geïllustreerd aan de hand van het volgende voorbeeld (zie figuur 1). Dochteronderneming A1 behorend tot een groot concern (A) begaat een inbreuk. Concern A stoot de dochteronderneming (A1) vervolgens af door A1 te verkopen aan een nieuw opgerichte en zelfstandige rechtspersoon (B). Vervolgens fuseert concern A met C waardoor de rechtspersoon (A) die dochteronderneming A1 op het moment van de inbreuk exploiteerde in juridische zin ophoudt te bestaan. Figuur 1.

Figuur 1.Bovenstaand scenario heeft tot gevolg dat concern A op grond van de juridische opvolgingsregels niet meer aansprakelijk kan worden gehouden voor de overtreding van dochteronderneming A1. Op grond van de economische opvolgingsregel zal de inbreuk van A1 derhalve aan B worden toegerekend. Doordat B een nieuw opgerichte zelfstandige rechtspersoon is, kan de boete uitsluitend worden berekend op basis van de omzet van B (zijnde de omzet van A1).

Of dit scenario daadwerkelijk realiseerbaar is, is echter de vraag. Uit de jurisprudentie blijkt immers dat de mededingingsautoriteiten van de juridische of economische opvolgingsregels kunnen afwijken teneinde een effectieve sanctie te kunnen opleggen. In ETI oordeelde het Hof dat, hoewel de verantwoordelijke entiteit ten tijde van de overtreding in juridische zin niet had opgehouden te bestaan, de toepassing van de economische opvolgingsregel gerechtvaardigd was, aangezien de bestraffing van de verantwoordelijke entiteit die geen economische activiteiten meer verrichtte, geen adequate en effectieve handhaving zou opleveren.54x HvJ EG 11 december 2007, zaak C-280/06, ETI, punt 40. Bij afwijking van de opvolgingsregels ten behoeve van effectieve sanctionering, dient ons inziens te worden gezocht naar de sanctionering die het meest recht doet aan het uitgangspunt van de persoonlijke aansprakelijkheid voor de gepleegde inbreuk. Daarbij bieden de strikte grenzen die advocaat-generaal Kokott aan de toepassing van de economische continuïteitsregel stelt, ons inziens duidelijke handvatten. Wij sluiten daarom niet uit dat de mededingingsautoriteiten in het hiervoor beschreven scenario slechts een (veel beperktere) boete zullen kunnen opleggen aan rechtspersoon B. -

Slot

Ondanks de talrijke jurisprudentie over de toerekening aan 100%-moederondernemingen of aan de juridisch of economisch opvolgers blijven er nog vele vragen open staan.

Met betrekking tot de toerekening aan moederondernemingen rijst in de eerste plaats de vraag waarom ten aanzien van het vermoeden van beslissende invloed van moederondernemingen geen aansluiting wordt gezocht bij het zeggenschapscriterium uit het concentratiecontrolerecht.55x Zie art. 27 Mw en art. 3 van Verordening (EG) nr. 139/2004 betreffende de controle op concentraties van ondernemingen, Pb. EU 2004, L 24. Daarnaast is door de introductie van het begrip quasi 100%-deelneming onduidelijk waar het omslagpunt van het vermoeden van beslissende invloed ligt. Is uitsluitend bij een deelneming van 90% en hoger sprake van een quasi 100%-deelneming of kan dat ook het geval zijn bij een participatie van 85% in het aandelenkapitaal van de dochteronderneming? Wat is de keerzijde indien een moederonderneming erin slaagt het vermoeden van beslissende invloed op een 100%-dochter te weerleggen? Zal de autonomie van de dochteronderneming inhouden dat moeder en dochter een kartel kunnen vormen?

Met betrekking tot de opvolgingsregels zal de toekomstige jurisprudentie mogelijk het antwoord geven op de vraag waar de grens voor de mogelijkheid tot afwijking van de opvolgingsregels ligt. Daarnaast is ook het antwoord op de vraag over hoeveel schakels de activiteiten mogen worden gevolgd om een inbreuk aan de economisch opvolger toe te rekenen zonder dat strijd ontstaat met het beginsel van de persoonlijke aansprakelijkheid afhankelijk van de toekomstige jurisprudentie.

Gezien al deze en vele andere nog openstaande vragen biedt het toerekeningsleerstuk veel ruimte voor ontwikkeling in de toekomstige jurisprudentie. Deze jurisprudentie zal ons inziens daarom voldoende aanleiding geven de balans van het toerekeningsleerstuk over enkele jaren opnieuw op te maken. -

1 In de jurisprudentie en beschikkingenpraktijk van de Commissie en de NMa wordt aan deze zinsnede veelal toegevoegd dat eveneens moet worden aangegeven in welke hoedanigheid de gestelde feiten aan de (rechts)persoon worden verweten. Hoewel dit hetzelfde lijkt in te houden als de keuze van de (rechts)persoon aan wie de inbreuk wordt toegerekend, geeft deze standaardformulering de zwaarte van de bewijsstandaard weer. Zie onder andere Akzo Nobel e.a., punt 57 en HvJ EG 7 januari 2004, gevoegde zaken C-204/00P, C-205/00 P, C-211/00 P, C-213/00 P, C-217/00 P en C-219/00 P, Aalborg Portland e.a./Commissie, Jur. 2004, p. I-123, punt 60 en HvJ EG 3 september 2009, gevoegde zaken C-322/07 P, C-327/07 P, Papierfabrik Augus Koehler e.a./Commissie, n.n.g., punt 38.

-

2 Deze economische eenheid wordt ook wel gedefinieerd als een 'unitaire organisatie van personele, materiële en immateriële elementen welke op duurzame basis een bepaald economisch doel nastreeft en kan bijdragen tot het begaan van een inbreuk op de mededingingsregels. HvJ EG 23 april 1991, zaak 41/90, Höfner en Elser/Macrotron, Jur. 1991, p. I-2010 en HvJ EG 10 maart 1992, zaak T-11/89, Shell International Chemical Company Ltd/Commissie, Jur. 1992, p. II-757, punt 311.

-

3 GvEA 27 september 2006, zaak T-314/01, Coöperatieve Verkoop- en Productievereniging van Aardappelmeel en Derivaten Avebe BA/Commissie, Jur. 2006, p. II-3085, punt 136.

-

4 Hetzelfde geldt voor de NMa op grond van art. 56 en 57 Mw voor overtredingen van art. 6 lid 1 en art. 24 lid 1 Mw.

-

5 Rechtbank Rotterdam 13 februari 2004, zaak 02/309 MEDED (Secon).

-

6 HvJ EG 14 juli 1972, zaak 48/69, Imperial Chemical Industries/Commissie (‘ICI’), Jur. 1972, p. 619, punt 137; HvJ EG 14 juli 1972, zaak 52/69, Geigy/Commissie, Jur. 1972, p. 787, punt 45 en HvJ EG 6 maart 1974, gevoegde zaken 6/73 en 7/73, Istituto Chemioterapico Italiano en Commercial Solvents/Commissie, Jur. 1974, p. 223, punt 37 en 39-41 .

-

7 Onder het marktgedrag valt bijvoorbeeld het prijsbeleid, de productie- en distributieactiviteiten, de verkoopdoelstellingen, de brutomarges, de verkoopkosten, de cashflow en de voorraden en de marketing.

-

8 HvJ EG 8 juli 1999, zaak C-49/92 P, Commissie/Anic Partecipazioni, Jur. 1999, p. I-4125, punt 145; HvJ EG 16 november 2000, zaak C-279/98 P, Cascades/Commissie, Jur. 2000, p. I-9693, punt 78, en HvJ EG 11 december 2007, zaak C-280/06, ETI e.a., Jur. 2007, p. I-10893, punt 39.

-

9 Zie o.a. ICI, punten 132-135 en Geigy/Commissie , punt 44, HvJ EG 21 februari 1973, zaak 6/72, Europemballage en Continental Can/Commissie (‘Continental Can’), Jur. 1973, p. 215, punt 15.

-

10 Zie Akzo Nobel e.a., punt 61 en HvJ EG 16 november 2000, zaak C-294/98 P, Metsä-Serla e.a./Commissie, Jur. 2000, p. I-10065, punt 21- 27.

-

11 Zie o.a. HvJ EG 28 juni 2005, gevoegde zaken C-189/02 P, C-202/02 P, C-205/02 P, C-208/02 P en C-213/02 P, Dansk Rørindustri e.a./Commissie, Jur. 2005, p. I-5425, punt 118-122, HvJ EG 2 oktober 2003, zaak C-196/99 P, Aristrain/Commissie, Jur. 2003, p. I-11005, punt 95-99 en Commissiebeschikking Bananas, zaak COMP/39188, punten 363-366 en 397.

-

12 Coöperatieve Verkoop- en Productievereniging van Aardappelmeel en Derivaten Avebe BA/Commissie, punt 135-141.

-

13 GvEA 14 december 2006, gevoegde zaken T-259/02 tot en met T-264/02 en T-271/02, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a./ Commissie, Jur. 2006, p. II-05169, punt 332-336. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g.

-

14 Zie o.a. HvJ EG 16 november 2000, zaak C-286/98 P, Stora Kopparbergs Bergslags/Commissie (‘Stora’), Jur. 2000, p. I-9925, punt 29, ICI, punt 136 en 137, HvJ EG 25 oktober 1983, zaak 107/82, AEG Telefunken/Commissie, Jur. 1983, p. 3151, punt 50 en GvEA 15 september 2005, zaak T-325/01, DaimlerChrysler AG/Commissie, Jur. 2005, p. II-3319, punten 218-220.

-

15 Akzo Nobel e.a.

-

16 Akzo Nobel e.a.

-

17 Akzo Nobel e.a., punt 61 en 65.

-

18 Besluit NMa 5 juni 2009, zaak 6429, Kazerne I, rnr. 152 en de daarin aangehaalde rechtspraak.

-

19 GvEA 10 maart 1992, zaak T-11/89, Shell, Jur. 1992, p. II-757, punt 311 en 312 en GvEA 14 mei 1998, zaak T-352/94, Mo och Domsjö, Jur. 1998, p. II-1989, punt 87 en 88.

-

20 Conclusie advocaat-generaal J. Kokott van 23 april 2009 in zaak C-97/08 P, punt 75.

-

21 Ibid, punt 74.

-

22 Vergelijk in dit verband conclusie advocaat-generaal J. Kokott van 19 februari 2009 in zaak C-8/08, punt 87-91, waarin de advocaat-generaal eveneens uitgaat van een risicoaansprakelijkheid bij onderling afgestemde feitelijke gedragingen.

-

23 Conclusie advocaat-generaal J.P. Warner van 22 januari 1974 in gevoegde zaken 6 en 7/73, ICI, p. 267, punt 3.

-

24 GvEA 8 oktober 2008, zaak T-69/04, Schunk en Schunk Kohlstoff-Technik/Commissie, Jur. 2008, p. II-2567, punt 62-70.

-

25 GvEA 14 mei 1998, T-339/94, T-340/94, gevoegde zaken T-341/94 en T-342/94, Metsä-Serla, punten 49 en 51. Bevestigd door het HvJ EG 16 november 2000, zaak C-294/98 P, Metsä-Serla, Jur. 2000, p. I-10065, punt 27.

-

26 Metsä-Serla, gevoegde zaken T-339/94, T-340/94, T-341/94 en T-342/94, punt 57. Zie ook GvEA van 11 december 2003, zaak T-66/99, Minoan Lines SA v. Commissie, Jur. 2003, p. II-05515, punt 128.

-

27 Metsä-Serla, gevoegde zaken T-339/94, T-340/94, T-341/94 en T-342/94, punt 53-55.

-

28 HvJ EG 16 december 1975, zaak 40/73, Suiker Unie, Jur. 1975, p. 1663, punt 84-87.

-

29 GvEA 20 maart 2002, zaak T-9/99, HFB Holding e.a./Commissie, punt 57, 60 en 63.

-

30 Commissiebesluit COMP/E-2/38.359, Electrical and mechanical carbon and graphite products, Schunk, randnr. 259.

-

31 HvJ EG 6 maart 1974, gevoegde zaken 6/73 en 7/73, Instituo Chemioterapico Italiano et Commercial Solvents/Commissie, punten 39-41.

-

32 HvJ EG 12 juli 1979, gevoegde zaken 32/78 en 36/78 en 82/78, BMW Belgium e.a./Commissie, Jur. 1979, p. 2435, punt 24.

-

33 Elf Aquitaine SA en Arkema SA.

-

34 Beschikking COMP/E-1/37.773 - AMCA.

-

35 Elf Aquitaine SA, punt 172 en 173 en Arkema SA, punt 82.

-

36 Vgl. art. 3 lid 5 Europese Concentratieverordening en art. 28 Mw.

-

37 Commissie Beschikking, 9 december 2004, zaak COMP/37.553, Choline Chloride, randnr. 99.

-

38 Conclusie advocaat-generaal Kokott in zaak C-97/08 P, Akzo Nobel e.a., noot 67.

-

39 Idem noot 23.

-

40 GvEA 17 december 1991, zaak T-6/89, Enichem Anic/Commissie, Jur. 1991, p. II-1623. Commissie/Anic Partecipazioni.

-

41 Besluit RvB NMa 5 juni 2009, zaaknr. 6431, Kazerne II, rnr. 142 en HvJ EG 16 november 2000, zaak C-279/98 P, Cascades, punt 78, HvJ EG 16 november 2000, zaak C-286/98P, Stora, punt 37. Zie ook GvEA van 14 mei 1998, zaak T-327/94, SCA Holding/Commissie, Jur. 1998, p. II-1373, punt 63, bevestigd bij arrest Hof van 16 november 2000, zaak C-297/98 P, SCA Holding/Commissie, Jur. 2000, p. I-10101, punt 25.

-

42 GvEA 16 november 2000, zaak C-279/89P, Cascades/Commissie, Jur. 2000, p. I-9693, punt 78-79.

-

43 Zie o.a. Rb Rotterdam 19 juni 2009, zaaknr. AWB 08/2411 MEDED-T1, LJN BI 8766.

-

44 Zie onder andere HvJ EG 7 januari 2007, gevoegde zaken C-204, 205, 211, 213, 217, 219/00P, Aalborg Portland, Jur. 2004, p. I-123, punten 357-359 en Commissie/Anic Partecipazioni , punt 47-49.

-

45 Ibid.

-

46 GvEA 17 december 1991, zaak T-6/89, Anic Partecipazioni, Jur. 1991, p. II-1623, punt 237 en 238.

-

47 HvJ EG 15 oktober 2002, gevoegde zaken C-238/99 P, C-244/99 P, C-245/99 P, C-247/99 P, C-250/99 P tot en met C-252/99 P en C-254/99 P, Limburgse Vinyl Maatschappij e.a./Commissie, Jur. 2002, p. I-8375, punt 953.

-

48 GvEA 14 december 2006, gevoegde zaken T-259/02 tot en met T-264/02 en T-271/02, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a./Commissie, Jur. 2006, p. II-05169, punt 334. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g.

-

49 GvEA 11 maart 1999, zaak 134/94, NMH Stahlwerke, Jur. 1999, p. II-239, punt 127 en 138.

-

50 Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a. v. Commissie, punt 328. Bevestigd door het Hof in HvJ EG 24 september 2009, gevoegde zaken C-125/07 P, C-133/07 P, C-135/07 P en C-137/07 P, Erste Group Bank AG, Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG en Österreichische Volksbanken AG/ Commissie, n.n.g., punt 76- 85. Zie ook Commissie/Anic Partecipazioni, punt 78.

-

51 Raiffeisen Zentralbank Österreich AG, Bank Austria Creditanstalt AG, e.a. v. Commissie,, punt 332-336.

-

52 Conclusie A-G J. Kokott 3 juli 2007 in zaak C-280/06, punt 78-84.

-

53 Enichem Anic Spa/Commissie, punt 237. Bevestigd door het HvJ EG in zaak C-49/92P, Commissie/Anic Partecipazioni, punt 145.

-

54 HvJ EG 11 december 2007, zaak C-280/06, ETI, punt 40.

-

55 Zie art. 27 Mw en art. 3 van Verordening (EG) nr. 139/2004 betreffende de controle op concentraties van ondernemingen, Pb. EU 2004, L 24.

De recente arresten Akzo Nobel, Elf Acquitaine en Arkema nodigen uit de balans op te maken van het toerekeningsleerstuk. Twee vragen staan daarbij centraal: de aansprakelijkheid van moederondernemingen voor de gedragingen van hun dochters en de toerekening in gevallen van juridische of economische opvolging van de inbreukmakende ondernemingen.

HvJ EG 10 september 2009, zaak C-97/08 P, Akzo Nobel NV, n.n.g., GvEA 30 september 2009, zaak T-174/05, Elf Aquitaine SA, n.n.g. en GvEA 30 september 2009, zaak T-168/05, Arkema SA, n.n.g.