-

1 Inleiding

Met de invoering van de Wet flex-bv.1x Wet tot vereenvoudiging en flexibilisering van het bv-recht, Stb. 2012, 299 en invoeringswet vereenvoudiging en flexibilsering bv-recht, Stb. 2012, 300. is het oude systeem van kapitaalbescherming voor de bv grotendeels vervangen. Onder het oude recht werd voor het bijeenhouden van kapitaal aangeknoopt bij het zogenaamde ‘gebonden vermogen’ van de bv dat werd gevormd door het gestorte en opgevraagde deel van het kapitaal, tezamen met de wettelijke en statutaire reserves die door de bv dienden te worden aangehouden. Uitkeringen mochten slechts worden gedaan voor zover het eigen vermogen van de vennootschap groter was dan het gebonden vermogen, welk verschil veelal werd aangeduid als de ‘vrij uitkeerbare reserves’. Aan de wijziging van de kapitaalbeschermingsregels lag onder meer de constatering ten grondslag dat de oude regels onnodig administratief bezwarend waren en vaak geen adequate bescherming boden. Daarnaast konden de regels eenvoudig worden omzeild.

In het huidige systeem ligt de nadruk niet langer op het gebonden vermogen, maar wordt een zwaarder accent gelegd op de verantwoordelijkheid van het bestuur bij uitkeringen.2x In de jurisprudentie was de oude formalistische benadering omtrent uitkeringen (i.e. zijn er voldoende uitkeerbare reserves?) al wel genuanceerd en was een meer op crediteurenbescherming georiënteerde benadering ontwikkeld over de boeg van het leerstuk van de onrechtmatige daad. Ook indien aan de wettelijke regels omtrent kapitaalbescherming was voldaan, kon sprake zijn van onrechtmatig handelen jegens crediteuren en aansprakelijkheid van bestuurders en/of aandeelhouders. In het Nimox-arrest (HR 8 november 1991, NJ 1992/174) oordeelde de Hoge Raad dat – ook al is aan de kapitaalbeschermingsregels voldaan – een dividenduitkering door de aandeelhouders en het uitvoering geven daaraan (door het bestuur) onrechtmatig kan zijn tegenover crediteuren, indien zij er ernstig rekening mee hadden moeten houden dat door de uitkering een tekort bij de vennootschap zou ontstaan en de schuldeisers daardoor schade zouden kunnen lijden. In de zaak Reinders/Didam (HR 6 februari 2004, JOR 2004/67) oordeelde de Hoge Raad dat een bestuurder aansprakelijk kan worden gehouden wegens onbehoorlijke taakvervulling indien de bestuurders meewerken aan de uitvoering van een bedrijfseconomisch onverantwoord besluit tot dividenduitkering (waardoor de solvabiliteit en liquiditeit van de vennootschap wordt aangetast), waarna de vennootschap niet meer aan haar verplichtingen kan voldoen en geen verhaal aan schuldeisers meer biedt. Een uitkering3x Het huidige art. 2:216 BW maakt geen onderscheid tussen verschillende soorten uitkeringen als uitkeringen van winst, interim-dividend, uitkeringen ten laste van uitkeerbare reserves of uitkeringen ten laste van het gestorte kapitaal. heeft geen gevolgen zonder dat daaraan goedkeuring is verleend door het bestuur. Het bestuur weigert ‘slechts’ de goedkeuring indien het weet of redelijkerwijs behoort te voorzien dat de bv na de uitkering niet zal kunnen blijven ‘voortgaan met het betalen van haar opeisbare schulden’, aldus art. 2:216 lid 2 BW. Indien de bv na een uitkering niet kan voortgaan met het betalen van haar opeisbare schulden, dan zijn de bestuurders die dat ten tijde van de uitkering wisten of redelijkerwijs behoorden te voorzien jegens de bv hoofdelijk verbonden voor het tekort dat door de desbetreffende uitkering is ontstaan.

In deze bijdrage zal aandacht worden besteed aan de grenzen die de wet en jurisprudentie thans stellen aan uitkeringen aan aandeelhouders. Er is nog niet veel rechtspraak ontwikkeld over (aansprakelijkheid op basis van) de gewijzigde uitkeringsregels. Wat opvalt is dat – ruim vier jaar na de inwerkingtreding van de nieuwe regelgeving – er nog onduidelijkheden bestaan over de uitkeringsregels en hoe daarmee om te gaan in de praktijk.

De nadruk zal liggen op de rol van het bestuur in verband met die onduidelijkheden. De vragen waarvoor het bestuur zich geplaatst kan zien en die hierna besproken zullen worden zijn: (i) wanneer is voldaan aan het criterium ‘weten of redelijkerwijs behoren te voorzien dat de bv na de uitkering niet zal kunnen blijven voortgaan met het betalen van haar opeisbare schulden’, c.q. wanneer is er sprake van (voorzienbaarheid van) betalingsonmacht, (ii) is deze voorzienbaarheid van betalingsonmacht de enige, respectievelijk, exclusieve weigeringsgrond voor het bestuur om goedkeuring te verlenen aan een uitkering en hoe verhoudt deze (exclusieve) weigeringsgrond zich tot het algemene richtsnoer voor het bestuur om zich bij de vervulling van zijn taak te richten naar het vennootschappelijk belang4x Art. 2:239 lid 5 BW. , (iii) indien het bestuur de uitkeringstest juist heeft toegepast en in overeenstemming met art. 2:216 lid 2 BW goedkeuring heeft verleend voor een besluit tot uitkering, bestaan er dan nog andere gronden waarop het bestuur aansprakelijk kan worden gehouden als het uitvoering geeft aan deze uitkering, (iv) wat kunnen bestuurders doen om potentiële aansprakelijkheid ten gevolge van medewerking aan een uitkering te voorkomen en (v) indien het bestuur geen ruimte ziet om op basis van art. 2:216 lid 2 BW zijn goedkeuring te weigeren, maar het bestuur overigens wel van mening is dat door de uitkering het vennootschappelijk belang onevenredig wordt geschaad, welke middelen staan het dan ten dienste om de vennootschap te beschermen tegen deze uitkering?

Ik zal in deze bijdrage ook kort stilstaan bij valkuilen voor de andere actoren bij vermogensonttrekkingen.5x De eventuele aansprakelijkheid van derden (accountants, adviseurs en banken) blijven in deze bijdrage buiten beschouwing. Deze valkuilen kunnen (in meer of mindere mate) samenkomen in de context van een overname. Hierbij kan bijvoorbeeld gedacht worden aan de rol van de verkopende aandeelhouder die voorafgaand aan de overname kapitaal aan de vennootschap onttrekt om de verkoopprijs naar beneden te brengen6x Een koper zal in beginsel geen liquide middelen (van financiers of aandeelhouders) willen aantrekken om te betalen voor liquide middelen van de doelwitvennootschap. en de rol van de koper indien die direct na de overname een uitkering doet in het kader van een zogenaamde debt push-down.

Alvorens hier aan toe te komen, zal ik een overzicht geven van het huidig wettelijk kader omtrent uitkeringen, waarbij tevens aandacht zal worden besteed aan de parlementaire geschiedenis. -

2 Wettelijk kader omtrent uitkeringen

Art. 2:216 BW biedt het wettelijk kader voor de (geoorloofdheid van een) uitkering bij de bv. Een beoogde uitkering dient te worden getoetst aan een vereenvoudigde balanstest, gevolgd door een uitkeringstest.

2.1 Vereenvoudigde balanstest

Art. 2:216 lid 1 BW bepaalt dat de algemene vergadering bevoegd is tot bestemming van de winst die door de vaststelling van de jaarrekening is bepaald en tot vaststelling van uitkeringen, voor zover het eigen vermogen groter is dan de reserves die krachtens de wet of statuten moet worden aangehouden (de zogenaamde ‘vereenvoudigde balanstest’).7x Indien de uitkering hoger is dan het bedrag van het eigen vermogen dat boven het totaal aan reserves dat krachtens de wet of statuten moet worden aangehouden uitgaat, dan is die uitkering (ten dele) nietig. , 8x De minister geeft in de Nadere Memorie van Toelichting aan dat deze ondergrens is opgenomen om aan de verplichtingen van het Europees recht te voldoen (meer in het bijzonder de Vierde Richtlijn). De minister zou graag zien dat ook deze ondergrens vervalt en deze wens is door Nederland aan de Europese Commissie kenbaar gemaakt (MvA Kamerstukken I 2011/12, 31058 en 32426, p. 7 en 14). Overigens lijkt het erop dat de minister de desbetreffende bepalingen uit de Vierde Richtlijn onjuist heeft geïnterpreteerd. Deze verplichten slechts onder bepaalde omstandigheden tot het vormen en aanhouden van een reserve. Daarbij wordt de mogelijkheid gegeven tot omzetting van reserves in kapitaal. Over het doen van uitkeringen waarbij wordt geput uit het kapitaal van de vennootschap rept de Vierde Richtlijn niet. In de statuten van de bv kan zijn bepaald dat deze bevoegdheid wordt beperkt of toegekend aan een ander vennootschapsorgaan (bijvoorbeeld het bestuur). Uit de parlementaire geschiedenis blijkt dat de minister in het kader van de balanstest aanvaardt dat uitkeringen aan aandeelhouders in een bv zonder wettelijke en verplichte statutaire reserves kunnen plaatshebben tot elk bedrag, zelfs als dit mocht leiden tot een negatief eigen vermogen.9x MvT, Kamerstukken II 2006/07, 31058, 3, p. 30 en 70. De verplichting tot het aanhouden van wettelijke en of statutaire reserves kan de uitkeringsruimte dus meer beperken dan slechts voor het bedrag van deze reserve(s). , 10x Balanstechnisch zal het ontstane tekort in dat geval verwerkt moeten worden in de vorm van een balanspost onder het eigen vermogen met de naam ‘uitkeringen verricht boven het eigen vermogen’, zonder nadere duiding ten laste van welke bate deze balanspost dient te worden aangezuiverd (J.W.C. Berk, ‘Uitkering zonder voldoende vermogen, enkele kanttekeningen uit de juridische praktijk’, Tijdschrift voor jaarrekeningrecht 2014/1/2, 01-01-2014).

De balanstest vormt in de praktijk geen al te grote beperking aangezien de meeste vennootschappen geen wettelijke of statutaire reserves hoeven aan te houden.11x De verplichte wettelijke reserves zijn limitatief opgenomen in art. 2:373 lid 4 BW. Het aantal wettelijke reserves is sterk afgenomen met de flex-bv. De wettelijke reserves die na 1 oktober 2012 nog bestaan zijn voor een bv (die geen beleggingsmaatschappij is): (i) reserve voor activering immateriële vaste activa (art. 2:365 lid 2 BW), (ii) reserve (waardeverandering) deelnemingen (art. 2:389 lid 6 en 8 BW), (iii) herwaarderingsreserve (art. 2:390 BW) en (iv) reserve voor vreemde valuta (art. 2:423 lid 4 BW). Daarnaast kunnen de belangrijkste wettelijke reserves worden omgezet in kapitaal12x Voor de deelnemingsreserve en herwaarderingsreserve is dit expliciet wettelijk bepaald (zie resp. art. 2:389 lid 6 BW en art. 2:390 lid 2 BW). Omzetting in kapitaal vindt in dat geval plaats door middel van uitkering van stockdividend, uitgifte van bonusaandelen of door verhoging van de nominale waarde van reeds bestaande aandelen. en kunnen statutaire reserves door middel van een statutenwijziging worden opgeheven. De bv kan de omgezette of opgeheven reserves vervolgens uitkeren met inachtneming van art. 2:216 lid 2 BW (zie onder).2.2 Uitkeringstest

Lid 2 van art. 2:216 BW bepaalt dat voor alle uitkeringen instemming is vereist van het bestuur van de bv. Zonder die instemming heeft een besluit tot uitkering geen gevolgen en kan het als onverschuldigd betaald worden teruggevorderd. Het bestuur weigert ‘slechts’ de goedkeuring indien het weet of redelijkerwijs behoort te voorzien dat de bv na de uitkering niet zal kunnen blijven voortgaan met het betalen van haar opeisbare schulden (de zogenaamde ‘uitkeringstest’).13x Deze eis geldt feitelijk voor alle soort transacties die tot uitkering leiden – derhalve ook voor inkoop en intrekking van aandelen.

Indien de bv na een uitkering niet kan voortgaan met het betalen van haar opeisbare schulden, dan zijn de bestuurders die dat ten tijde van de uitkering wisten of redelijkerwijs behoorden te voorzien jegens de bv hoofdelijk verbonden voor het tekort dat door de desbetreffende uitkering is ontstaan.14x Art. 2:216 lid 3 BW. Deze regeling geldt mutatis mutandis voor de feitelijke beleidsbepaler (art. 2:216 lid 4 BW). Uit de parlementaire geschiedenis blijkt dat deze aansprakelijkheid gemaximeerd is tot het bedrag of de waarde van de uitkeringen, eventueel te verhogen met wettelijke rente.15x Kamerstukken I 2011/12, 31058, E, p. 15. Niet verbonden is de bestuurder die kan bewijzen dat het niet aan hem te wijten is dat de uitkering is gedaan en dat hij niet nalatig is geweest in het treffen van de nodige maatregelen.16x De mogelijkheid tot disculpatie zal in de praktijk vaak geen soelaas bieden, behalve voor na de uitkering aangetreden bestuurders. Immers, het financieel beleid in het kader van verantwoordelijkheid en aansprakelijkheid wordt in het algemeen geacht tot de verantwoordelijkheid van alle leden van het bestuur te behoren. Een bestuurder die het niet eens is met het doen van de desbetreffende uitkering, maar wordt overstemd, zal dienen te bewijzen (i) dat het niet aan hem te wijten is dat de bv de uitkering heeft gedaan en (ii) dat hij niet nalatig is geweest in het treffen van maatregelen om de gevolgen daarvan af te wenden. Met name dit tweede punt zal lastiger zijn. De bestuurder zal alles in het werk moeten stellen om te voorkomen dat door de desbetreffende uitkering de continuïteit van de bv in gevaar komt.

De algemene vergadering kan de bestuurders decharge verlenen. Vrij algemeen wordt aangenomen dat indien de algemene vergadering het bestuur dechargeert terwijl de aandeelhouders wisten of behoorden te voorzien dat de uitkering de continuïteit van de bv in gevaar brengt, het dechargebesluit vernietigbaar is17x Op vordering van iemand die een redelijk belang heeft bij de naleving van deze verplichting (zie art. 2:15 lid 2 BW). wegens strijd met de redelijkheid en billijkheid op grond van art. 2:15 lid 1 sub b BW.18x Asser/Maeijer/Van Solinge & Nieuwe Weme 2-II* 2009, nr. 481. Deze overweging is tevens instemmend aangehaald door A-G Timmerman in zijn conclusie bij HR 25 juni 2010, JOR 2010/227 m.nt. Wezeman (De Rouw), overweging 3.7. Timmerman wijst er op dat ook het belang van de vennootschapscrediteuren in het geding kan zijn bij een decharge. Zie ook Van Schilfgaarde/Winter 2009, nr. 111: ‘Te bedenken is ook dat een dechargebesluit vernietigbaar kan zijn wegens strijd met de redelijkheid en billijkheid, indien daarmee de belangen van minderheidsaandeelhouders of andere bij de organisatie van de vennootschap betrokken personen onevenredig worden geschaad.’ , 19x Anders Bier: In haar noot bij het vonnis van de Rechtbank Gelderland van 16 maart 2016, JOR 2016/187 (Walas/PMR) stelt Bier zich op het standpunt dat zolang het bestuur openheid van zaken geeft aan de algemene vergadering, het handelen van het bestuur in beginsel onder de decharge valt, ook al zou de bestuurder door de handelingen aan de vennootschap opzettelijk of onzorgvuldig nadeel hebben toegebracht. Bier leidt dit af uit de arresten van de Hoge Raad in de zaak Ellem (HR 20 oktober 1989, NJ 1990/308) en De Rouw (HR 25 juni 2010, JOR 2010/227). Daarnaast kan een dechargebesluit, dat kwalificeert als onverplichte rechtshandeling, onder omstandigheden paulianeus zijn en op die grond voor vernietiging vatbaar zijn.20x Art. 3:45 BW/art. 42 Fw, I.C.P. Groenland, ‘Uitkeren aan aandeelhouders (hoe) kunnen we dat doen? Een overzicht na afsluiting van een rumoerig wetgevingsproces’, O&F 2012/4 (hierna Groenland 2012), p. 24 en J. Barneveld, ‘Dividend, decharge & disculpatie’, WPNR 2011/6893.

Tevens is degene die de uitkering ontving terwijl hij wist of redelijkerwijs behoorde te voorzien dat de vennootschap na de uitkering niet zou kunnen voortgaan met het betalen van haar opeisbare schulden, gehouden tot vergoeding van het tekort dat door de uitkering is ontstaan, ten hoogste voor het bedrag van de ontvangen uitkering vermeerderd met wettelijke rente. Indien de bestuurders een aansprakelijkheidsvordering uit hoofde van art. 2:216 lid 3 BW reeds hebben voldaan, geldt deze vergoedingsplicht van de aandeelhouder jegens de bestuurders, naar evenredigheid van het gedeelte dat door iedere bestuurder is voldaan.

De parlementaire geschiedenis geeft enige handreikingen aan het bestuur voor de toepassing van de uitkeringstest:

het moment van betaalbaarstelling van de uitkering is beslissend bij het uitvoeren van de uitkeringstest; niet het moment van het goedkeuringsbesluit;21x Kamerstukken I 2011/12, 31058, C, p. 14; Barneveld, ‘Financiering en vermogensonttrekking door aandeelhouders. Een studie naar de grenzen aan de financieringsvrijheid van aandeelhouders in besloten verhoudingen naar Amerikaans, Duits en Nederlands recht’ (diss. Amsterdam UVA), Deventer: Kluwer 2014 (hierna: Barneveld 2014), p. 405. Indien het goedkeuringsbesluit wordt gegeven voor de betaalbaarstelling, zal het besluit genomen moeten worden onder het voorbehoud dat het bestuur het genomen goedkeuringsbesluit mag herroepen of herzien indien op het moment van betaalbaarstelling alsnog sprake blijkt van voorzienbare betalingsonmacht. Overigens zal ook zonder deze voorwaarde het bestuur op deze grond het besluit wellicht kunnen herroepen. Zie voor de mogelijkheid van herroeping van besluiten o.m. HR 10 maart 1995, NJ 1995/595 (Janssen Pers). Zie ook Groenland 2012, p. 25.

van de bestuurders wordt in het kader van de uitkeringstest verwacht dat zij ten tijde van de uitkering beoordelen of de vennootschap na het doen van de uitkering niet binnen afzienbare tijd in de situatie van surseance terecht komt;22x MvT, Kamerstukken II 2006/07, 31058, 3, p. 29: de aansluiting bij de vraag of de vennootschap kan voortgaan met het betalen van haar opeisbare schulden is ontleend aan de regeling voor surseance van betaling (art. 214 Fw). Op het moment dat de vennootschap voorziet dat zij niet meer in staat is om voort te gaan met de voldoening van de opeisbare schulden, ontstaat de mogelijkheid van aanvraag van surseance van betaling. Bij een aanvraag van surseance van betaling levert deze vraag in de regel geen problemen op. Het antwoord is daar, op de datum waarop het verzoek wordt gedaan, relatief digitaal vast te stellen. De schuldenaar levert in dat geval een door behoorlijk bescheiden gestaafde staat aan waaruit de aard en het bedrag van de baten en schulden blijken. In de context van art. 2:216 BW, waarbij de blik naar de toekomst gericht dient te zijn, is de beantwoording een stuk moeilijker, omdat prognoses en veronderstellingen het antwoord beïnvloeden.

in beginsel kijkt de uitkeringstest een jaar vooruit, tenzij er omstandigheden zijn die een langere termijn rechtvaardigen.23x MvT, Kamerstukken II 2006/07, 31058, 3, p. 71. Voorbeelden die de minister noemt zijn het voorzien van een belastingschuld die over anderhalf jaar moet worden voldaan, of een verplichting in de vorm van de noodzakelijke vervanging van een machine;24x Kamerstukken I 2011/12, 31058, E, p. 15.

het bestuur dient onder meer rekening te houden met aspecten zoals liquiditeit, solvabiliteit en rentabiliteit;25x MvT, Kamerstukken II 2006/07, 31058, 3, p. 30.

het creëren van negatief eigen vermogen is op zichzelf geen grond voor aansprakelijkheid. Uitkeringen aan aandeelhouders zijn niet beperkt tot gerealiseerde winst. Tenzij er wettelijke en verplichte statutaire reserves zijn, mogen – in beginsel – alle vermogensbestanddelen uitgekeerd worden;26x MvT, Kamerstukken II 2006/07, 31058, 3, p. 30 en p. 70.

indien het redelijkerwijs te voorzien is dat potentiële liquiditeitsproblemen kunnen worden opgelost door vreemd vermogen aan te trekken, is de uitkering mogelijk niet strijdig met het bepaalde in art. 2:216 BW;

een bestuurder die (i) de boekhouding van de vennootschap op orde heeft, (ii) op basis van de beschikbare informatie tot een redelijk en onderbouwd oordeel is gekomen over de financiële positie van de vennootschap en de geoorloofdheid van de uitkeringen en (iii) zich rekenschap heeft gegeven van de belangen van de schuldeisers van de vennootschap, behoeft in beginsel geen aansprakelijkheid te vrezen.27x MvT, Kamerstukken II 2006/07, 31058, 3, p. 32.

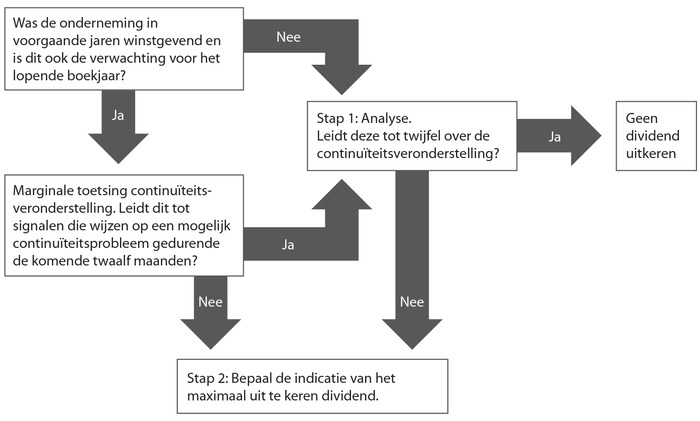

De minister heeft ook verwezen naar een door de Werkgroep Fiscaal Jaarrapport28x De werkgroep Fiscaal Jaarrapport (FJR) is actief onder het convenant van samenwerking tussen overheid en markt over gebruik van de Nederlandse XBRL-taxonomie. Het Nederlandse Taxonomie Project (NTP) modereert de werkgroep FJR. Het NTP is een project van de ministeries van Financiën en Justitie met als doelstelling lastenverlicht voor ondernemers. opgestelde notitie.29x Notitie uitkeringstest wetsvoorstel vereenvoudiging en flexibilisering bv-recht, Bijlage bij Kamerstukken I 2011/12, 31058, C. De notitie verschaft een aantal aanknopingspunten voor het bestuur waarop het kan terugvallen bij de uitvoering van de uitkeringstest. De notitie gaat uit van een tweestappenplan bij het vaststellen van uitkeringsruimte dat kan worden samengevat in het stroomschema zoals weergegeven in figuur 1.

Stroomschema uitkeringstoets

Het bestuur dient eerst te onderzoeken hoe het met de continuïteit van de vennootschap staat. Indien blijkt dat de continuïteit van de onderneming (mogelijk) wordt bedreigd, zou er geen dividend mogen worden uitgekeerd.30x Overigens zal – in mijn optiek – het gegeven dat de continuïteit van de vennootschap niet gewaarborgd is niet altijd hoeven te leiden tot de conclusie dat geen dividend kan worden uitgekeerd. Ook indien de aandeelhouders voornemens zijn om binnen afzienbare tijd de vennootschap te ontbinden zal een uitkering gerechtvaardigd zijn indien dit niet leidt tot een voorzienbaar tekort. Dit betreft een kwalitatieve beoordeling waarbij de bestuurders alle relevante omstandigheden moeten meewegen.31x Voorbeelden zijn het verlies van een belangrijke afzetmarkt, aanzienlijke negatieve bedrijfsresultaten, aanwijzingen dat belangrijke debiteuren niet aan hun verplichtingen kunnen voldoen, leningen met vaste aflossingsverplichting waarvan de einddatum nadert zonder dat reële vooruitzichten bestaan op aflossing of aanpassing van de voorwaarden en onmogelijkheid om financiële middelen voor het ontwikkelen van nieuwe producten of andere noodzakelijke investeringen aan te trekken. Een uitgebreide lijst met indicatoren is opgenomen als bijlage 1 bij de notitie uitkeringstest wetsvoorstel vereenvoudiging bv-recht.

Indien aan de continuïteitsveronderstelling van stap 1 wordt voldaan, kunnen de bestuurders bepalen wat op grond van de bestaande liquiditeitspositie de maximale uitkeringsruimte is. Dit gebeurt aan de hand van financiële indicatoren; met name de quick ratio 32x Voor de bepaling van de uitkeringsruimte wordt in de notitie gebruikt gemaakt van elementen van de quick ratio en wordt de volgende formule gehanteerd: Vlottende activa -/- Voorraad -/- Kortlopende schulden = uitkeringsruimte. en de operationele kasstroom33x De operationele kasstroom geeft de toename of afname aan van de uitkeringsruimte. Deze kasstroom helpt om een inschatting te maken van toekomstige kasstromen en van het toekomstige beslag op liquiditeiten. De operationele kasstroom wordt bepaald door de formule: resultaat na belasting plus afschrijvingen plus/minus mutaties in de waarde van activa, voorzieningen en werkkapitaal. zijn leidinggevend.

Voornoemd model is uitsluitend ontwikkeld als instrument voor bestuurders om hen te ondersteunen bij het uitvoeren van de uitkeringstest. Indien aan deze toets wordt voldaan, dan leidt dit niet tot een zogenaamde safe harbor. De uitkomst van de uitkeringstest hangt altijd af van alle relevante feiten en omstandigheden. Hierbij zij opgemerkt dat de uitkeringstest gebaseerd dient te worden op prognoses en niet (slechts) op financiële gegevens uit een afgesloten boekjaar. Het bestuur zal ook rekening moeten houden met onzekere factoren en toekomstverwachtingen die niet uit de financiële administratie blijken en op deze basis correcties moeten aanbrengen op het model.34x Er is in de literatuur dan ook veel kritiek geuit op deze notitie. Zie onder meer Groenland 2012, p. 22 en P.M. van der Zanden, ‘De riskante rol van de accountant bij de FlexBV, en de notitie van het NTP’, WPNR 2012/6933, p. 419-422.

Indien bestuurders zich niet geschikt achten om de uitkeringstest te verrichten (bijvoorbeeld omdat zij onvoldoende financiële deskundigheid tot hun beschikking hebben), dan is het raadzaam om een extern financieel deskundige, zoals een accountant, in te schakelen voor de benodigde ondersteuning. Het bestuur blijft echter zelf verantwoordelijk.35x In de parlementaire geschiedenis is aan de orde geweest of het bestuur zich zou kunnen ‘verschuilen achter’ een accountantsverklaring. Zo’n verklaring is volgens de minister wel een factor die zou kunnen worden meegewogen in de beoordeling of het bestuur heeft gehandeld in overeenstemming met art. 2:216 BW maar geen vrijbrief.

Zoals uit de volgende paragrafen van dit artikel zal blijken, zijn er verschillende aspecten van de (toepassing van de) nieuwe uitkeringsregels die voor meerdere uitleg vatbaar zijn, althans waar geen eenduidig antwoord op wordt gegeven in de literatuur. -

3 Onduidelijkheden in huidige uitkeringsregels

Er is veel geschreven over de interpretatie van de (nieuwe) leden 2 en 3 van art. 2:216 BW. Vragen die daarbij onder meer opkomen zijn: (i) wanneer is voldaan aan het criterium ‘weten of redelijkerwijs behoren te voorzien dat de bv na de uitkering niet zal kunnen blijven voortgaan met het betalen van haar opeisbare schulden’, c.q. wanneer is er sprake van (voorzienbaarheid van) betalingsonmacht en (ii) is de voorzienbaarheid van betalingsonmacht de enige, respectievelijk, exclusieve weigeringsgrond voor het bestuur om goedkeuring te verlenen aan een uitkering en hoe verhoudt deze (exclusieve) weigeringsgrond zich tot het algemene richtsnoer voor het bestuur om zich bij de vervulling van zijn taak te richten naar het vennootschappelijk belang?36x Art. 2:239 lid 5 BW. Op deze vragen zal ik in deze paragraaf nader ingaan.

3.1 (Voorzienbare) betalingsonmacht

De vraag wanneer een vennootschap in de situatie is komen te verkeren dat zij haar opeisbare schulden niet meer kan voldoen kwam aan de orde in de uitspraak van Rechtbank Gelderland inzake World of Walas.37x Rb. Gelderland 16 maart 2016, JOR 2016/187 (PMR/de Bruijn). Voorafgaand aan de overdracht van de aandelen in World of Walas door (een vennootschap middellijk gehouden door) De Bruijn werd een uitkering gedaan aan De Bruijn. Na overdracht komt de vennootschap in betalingsproblemen.

Walas c.s. vorderen de veroordeling van De Bruijn en een door hem gehouden vennootschap (in hun hoedanigheid van middellijk bestuurder en indirect aandeelhouder) tot terugbetaling van een bedrag gelijk aan de desbetreffende uitkering. Walas c.s. baseren hun vordering in de eerste plaats op de stelling dat in strijd met het bepaalde in art. 2:216 lid 2 en 3 BW is besloten tot de dividenduitkering door de aandeelhouder en goedkeuring daarvan door de bestuurder. Gesteld wordt dat het besluit is genomen op basis van onvoldoende financiële informatie, terwijl de uitkering feitelijk ook een te zware financiële last was voor de vennootschap. De Bruijn heeft daar onder meer tegen ingebracht dat er geen insolventie is gevolgd. Ten aanzien van dit verweer oordeelt de rechtbank dat aan het gegeven dat er geen faillissement of surseance is gevolgd niet de conclusie kan worden verbonden dat niet aan de vereisten voor aansprakelijkheid ingevolge art. 2:216 BW is voldaan. Indien er ernstige liquiditeitsproblemen zijn geweest, die het hoofd moesten worden geboden, dan gaan bestuurders niet zonder meer vrijuit.38x R.O. 4.7.

Interessant is dat de rechtbank in deze beoordeling niet alleen meeneemt dat de onderneming betalingsregelingen heeft moeten treffen, maar ook dat zij een lening heeft moeten aantrekken en niet de noodzakelijke investeringen heeft kunnen doen om haar strategie uit te voeren.39x R.O. 4.13. Deze laatste twee indicatoren lijken mij onjuist; indien de vennootschap nog kredieten kan aantrekken om haar opeisbare schulden te voldoen verkeert zij per definitie niet in een situatie waarin zij haar opeisbare schulden niet meer kan betalen. Met de keuze voor het begrip ‘opeisbare schulden’ wordt aangesloten bij de regeling voor surseance van betaling in art. 214 Fw.40x MvT, Kamerstukken II 2006/07, 31058, 3, p. 29. Op het moment dat de vennootschap voorziet dat zij niet meer in staat is om voort te gaan met de voldoening van de opeisbare schulden, ontstaat de mogelijkheid van aanvraag van surseance van betaling. Het gegeven dat de vennootschap niet de noodzakelijke investeringen heeft kunnen doen of kan doen om haar strategie ten uitvoer te leggen mag evenmin een indicator zijn dat de vennootschap in een situatie is beland dat zij haar opeisbare schulden niet meer kan voldoen. Door deze aspecten mee te wegen lijkt de rechtbank de deur te openen voor het bestuur om het vennootschappelijk belang te betrekken in haar besluit om al dan niet goedkeuring te verlenen terwijl dit gezien de bewoordingen van art. 2:216 lid 3 BW nu juist uitgesloten lijkt (zie hieronder meer daarover).41x Het Hof Den Haag kwam in een eerder vonnis (terloops) met een soortgelijke overweging: ‘bij een onttrekking dient niet alleen rekening te worden gehouden met artikel 2:216 BW (uitkeringstest) maar eveneens met het vennootschappelijk belang. Onder het vennootschappelijk belang verstaat het hof dat de vennootschap ook in de toekomst kan blijven investeren, de belangen van werknemers worden gewaarborgd en dat de crediteuren van de vennootschap worden betaald.’ Hof Den Haag 10 februari 2015, ECLI:NL:GHDHA:2015:551, r.o. 18 (Gevi International B.V./Gevi Gorssel B.V.)

Het is niet nodig dat een schuld reeds ten tijde van de uitkeringstest opeisbaar is of voortvloeit uit een al bestaande rechtsverhouding. Het bestuur dient ook rekening te houden met schulden waarvan men ten tijde van de (betaalbaarstelling van de) uitkering redelijkerwijs behoort te voorzien dat deze de komende tijd opeisbaar worden.42x In de eerste nota van wijziging in relatie tot opeisbare schulden waarmee rekening moet worden gehouden is tot uitdrukking gebracht dat ‘dit ook geldt voor de situatie waarin het bestuur weet dat er een verplichting aankomt in de vorm van een noodzakelijke vervanging van een machine. Dat die verplichting voorzienbaar is op een termijn van twee jaar, doet hier niet aan af. Hoewel de periode waarover de beoordeling zich zal moeten uitstrekken doorgaans ongeveer een jaar zal zijn, dient het bestuur bij de uitkeringstest alle beschikbare informatie te betrekken (…)’. Daarentegen mag geen rekening worden gehouden met de wens voorzieningen te treffen en/of financiële buffers aan te houden voor toekomstige onverplichte investeringen om zo de beoogde strategie te kunnen realiseren.43x Kamerstukken I 2011/12, 31058, C, p. 11.

Vermeldenswaard in dit verband zijn ook de zaken Dru44x Rb. Almelo 2 februari 2011 (Dru), RO 2010/36. en Vastgoed B.V.45x Rb. Arnhem 13 oktober 2010 (Vastgoed B.V.), ECLI:NL:RBARN:2010:BO1632. , 46x Beide uitspraken zijn gewezen voor de invoering van de flex-bv. In de zaak Dru had het bestuur bij het bepalen van de uitkeringsruimte de schadeclaim van eiser in aanmerking genomen voor het bedrag waarop eiser destijds zelf zijn schade had geschat. Dat de schade later aanmerkelijk groter bleek te zijn, maakte de uitkering achteraf niet onverantwoord. In de zaak Vastgoed B.V. werd een claim tegen de vennootschap in eerste aanleg afgewezen, waarna de vennootschap een uitkering deed zonder het hoger beroep af te wachten. De Rechtbank Almelo achtte deze gang van zaken onverantwoord en veroordeelde de DGA tot vergoeding van door een schuldeiser geleden schade.3.2 Exclusieve weigeringsgrond

Over de gronden voor het bestuur om goedkeuring aan een uitkering te weigeren, is in de parlementaire geschiedenis genoeg te doen geweest. Was er nou wel of geen sprake van een exclusieve weigeringsgrond (i.e. voorzienbare betalingsonmacht) en kon het vennootschappelijk belang nou wel of niet een reden vormen voor het bestuur om, hoewel betalingsonmacht niet voorzienbaar is, de uitkering toch te weigeren? Om duidelijkheid te scheppen is uiteindelijk47x Het woordje slechts is na invoeging nog een keer geschrapt (Kamerstukken II 2006/07, 31058, 9, p. 3), maar later weer ingevoegd. het (inmiddels beruchte) woordje ‘slechts’ toegevoegd. Slechts voorzienbare betalingsonmacht vormt een reden voor het bestuur om zijn goedkeuring te onthouden.48x Kamerstukken I 2011/12, 31058, C, p.11.

In de memorie van antwoord heeft de minister de term ‘slechts’ als volgt toegelicht:‘Het bestuur heeft daarbuiten geen discretionaire bevoegdheid tot onthouding van haar goedkeuring. Anders gezegd: indien het bestuur bijvoorbeeld van oordeel is dat een voorziening moet worden getroffen om toekomstige investeringen mogelijk te maken, is het niet bevoegd om zijn goedkeuring aan het besluit tot bestemming van de winst te onthouden, indien de vennootschap haar opeisbare schulden kan blijven betalen. Dit sluit aan bij het uitgangspunt dat de algemene vergadering bevoegd is om de bestemming van de winst te bepalen binnen de marges van de noodzakelijke schuldeisersbescherming.’49x Kamerstukken I 2011/12, 31058, C, p.13.

Leden van het CDA in de Eerste Kamer hebben aan de minister gevraagd of de voorgestelde regeling wel past in ons systeem, waarin niet het aandeelhoudersbelang, maar het vennootschappelijk belang centraal staat bij de normering van de bestuurstaak.50x Thans wettelijk verankerd in art. 2:239 lid 5 BW. Zij merkten op dat er situaties denkbaar zijn waarin de vennootschap weliswaar niet in een positie komt te verkeren dat zij niet langer haar opeisbare schulden kan voldoen, maar een uitkering toch in strijd is met het vennootschappelijk belang.51x Kamerstukken I 2011/12, 31058, E, p.15. De minister antwoordde hierop dat de regeling geen afbreuk doet aan het uitgangspunt dat het bestuur zich bij de uitvoering van zijn taak moet richten op het vennootschappelijk belang. Dat belang is, aldus de minister, gericht op de continuïteit op de lange termijn. De minister geeft vervolgens de volgende toelichting:

‘Bij de toepassing van de norm van het vennootschappelijk belang zal het bestuur telkens de belangen moeten afwegen van de verschillende betrokkenen, zoals (minderheids)aandeelhouders, crediteuren en werknemers. Dit is ook het geval bij het voorgestelde art. 2:216 BW. In de eerste nota van wijziging bij het voorstel voor de vaststellingswet bv-recht (Kamerstukken II 2008/09, 31 058, nr. 7) is tot uitdrukking gebracht dat het bestuur de goedkeuring ‘slechts’ mag weigeren, indien de vennootschap na de uitkering niet kan voortgaan met het betalen van de opeisbare schulden. Daarmee is beoogd de belangen van de aandeelhouders en de schuldeisers tegen elkaar af te wegen. Dit betekent overigens niet dat bijvoorbeeld belangen van werknemers geen rol spelen. Ook de salarissen van werknemers zijn immers opeisbare schulden waarmee rekening moet worden gehouden in het kader van de uitkeringstest.’52x Kamerstukken I 2011/12, 31058, E, p. 15.

Deze uitspraak is in de literatuur met verwondering ontvangen.53x Barneveld en Lennarts meenden dat de minister het onderscheid tussen het vennootschappelijk belang en het crediteurenbelang miskende (Barneveld 2014, p. 408 en M.L. Lennarts: Het nieuwe art. 2:216 BW: de goedkeuringsbevoegdheid van het bestuur en het daaraan verbonden aansprakelijkheidsrisico, TvOB 2012, nr. 6). Andere schrijvers hebben deze uitspraak zo geïnterpreteerd dat het vennootschappelijk belang in deze specifieke situatie kennelijk was vernauwd tot een afweging van slechts twee belangen, i.e. belang van de aandeelhouders tegenover dat van de crediteuren (Asser/Van Solinge & Nieuwe Weme 2-IIa 2013/208; Canisius & Canisius, ‘De verhouding tussen de uitkeringstest en de tegenstrijdigbelangregeling opnieuw belicht’, TvOB 2015 (hierna: Canisius & Canisius 2015), p. 146.). Deze (schijnbaar) exclusieve weigeringsgrond tezamen met de restrictieve uitleg die daaraan in de parlementaire geschiedenis wordt gegeven was dan ook aanleiding voor verschillende schrijvers om in de pen te klimmen om zijn/haar uitleg te geven van de marge die het bestuur thans heeft, of zou moeten hebben bij de uitvoering van de uitkeringstest.

Sommige auteurs verdedigen – kort gezegd – het standpunt dat het vennootschappelijk belang in zijn volle omvang dient te worden meegenomen bij het goedkeuren van het dividendbesluit. Daarnaast zijn er auteurs die verdedigen dat het vennootschappelijk belang als zodanig geen rol speelt bij het verrichten van de uitkeringstest en dat de bestuurders enkel rekening hebben te houden met de noodzakelijke crediteurenbescherming in het licht van de continuïteit van de onderneming.54x Deze auteurs zijn van mening dat de algemene normering van de bestuurstaak niet zo alomvattend is dat zij inbreuk mag maken op de bevoegdheid tot winstbestemming van de algemene vergadering. De statuten kunnen voorschrijven dat de bevoegdheid tot het vaststellen van uitkeringen toekomt aan een ander orgaan (zoals het bestuur). Indien het bestuur op basis van een dergelijke statutaire regeling bevoegd is tot het vaststellen van uitkeringen heeft het bestuur de vrijheid en is zelfs verplicht om het vennootschappelijk belang in volle omvang mee te nemen. Zie onder meer: B.C. Cornelisse, ‘De verhouding tussen de uitkeringstest en de tegenstrijdigbelangregeling opnieuw belicht’ TvOB 2013, nr. 4 (hierna Cornelisse 2013), p. 215, Canisius & Canisius 2015, p. 146, Chr. M. Stokkermans, ‘Verantwoorde uitkeringen’, WPNR 2012/143, afl. 6933, p. 3 en G.J.H. van der Sangen, ‘De curator in het vennootschapsrecht: onderstromen en schuivende panelen’, TvOB 2012, nr. 2, p.65. Canisius en Canisius noemen de auteurs van de eerste stroming aanhangers van de ‘ruime leer’ en auteurs behorende tot de tweede stroming aanhangers van de ‘enge leer’.55x Canisius & Canisius 2015, p. 146. Ik zal verder hetzelfde onderscheid hanteren. Binnen de enge leer valt weer een opsplitsing te maken tussen auteurs die het volmondig eens zijn met de juistheid en wenselijkheid van deze exclusieve weigeringsgrond en auteurs die de huidige regeling liever anders hadden gezien, maar op basis van de wettelijke tekst (en parlementaire geschiedenis) geen ruimte zien voor een andere interpretatie.Het principiële argument van de ruime leer is dat het bestuur zich bij de uitvoering van zijn taak heeft te richten naar het belang van de vennootschap en de met haar verbonden onderneming.56x Zoals inmiddels ook is gecodificeerd in art. 2:239 lid 4 BW. Het zou simpelweg niet passen binnen deze normering van de bestuurstaak om bij het doen van uitkeringen slechts aandeelhoudersbelangen en crediteurenbelangen af te mogen wegen zonder ook met de belangen van de andere bij de vennootschap betrokkenen rekening te houden.57x Zie onder meer B. Bier (‘Tot inkeer over de uitkering’, in. H. Beckman e.a., ‘De nieuwe macht van de kapitaalverschaffer’, Deventer: Kluwer 2007, p. 105-120, Ondernemingsrecht 2013, 123, p. 5. (hierna: Bier 2013), ‘Enkele mijmeringen over artikel 2:216 BW’, Tijdschrift voor jaarrekeningenrecht 2014, nr 4 (hierna Bier 2014), p. 93), J. Barneveld (‘PCM & private equity over de rol van het vennootschappelijk belang bij vermogensonttrekkingen’, WPNR 2009, p. 238, Barneveld 2014, p. 408-413) en I. Zaal en J.H. Bennaars (‘De B.V.-bestuurder beklemt’, TAO 2015, nr. 1, p. 21). Aanhangers van de ruime leer verwijzen ook naar de PCM-beschikking.58x OK 10 januari 2008, JOR 2008/39 (PCM I) en OK 27 mei 2010, JOR 2010/91 (PCM II). PCM was uitgever van kranten, dagbladen en boeken. Haar aandelen werden gehouden door drie stichtingen die bijzondere zeggenschap hadden ten aanzien van de door PCM uitgegeven kranten. In 2004 werd PCM ten dele overgenomen door Apax. Het motief om deze PE investeerder in de onderneming te doen participeren was gelegen in de door het bestuur van PCM voorgestane strategie van acquisities ten behoeve van basisverbreding. De overname werd gestructureerd als een leveraged buyout (LBO) en werd deels gefinancierd met door PCM en haar dochtermaatschappijen aangegane leningen. Vervolgens keerden de dochtervennootschappen hun volledige reserves uit aan PCM, die op haar beurt een lening verstrekte aan een acquisitievehikel van Apax. Mede door deze vorm van financiering en het gegeven dat Apax na de overname niet bereid bleek om verdere middelen ter beschikking te stellen, bleek dat PCM de door haar beoogde strategie van acquisities niet kon verwezenlijken. In deze zaak gelastte de OK een onderzoek mede omdat ‘de vraag was gerezen of het toetreden, optreden en uittreden van de Apax-groep als (middellijk) aandeelhouder van PCM en de wijze van herstructurering van het aandeelhouderschap en de financiering van (de houdstervennootschap van) PCM, in het vennootschappelijk belang van PCM was en dat belang mogelijk had geschaad’.59x In haar eindbeschikking overwoog de OK onder meer: ‘het effectueren van een LBO gaat steeds gepaard met een aanzienlijke financiële belasting van de (doelwit)vennootschap. Het is met name door dit kenmerk dat de LBO de bijzondere aandacht verdient van degenen die gehouden zijn acht te slaan op de belangen van de betrokken vennootschap en die deelnemen aan de besluitvorming die leidt tot het betrekken van de vennootschap in een LBO-transactie. Zij zullen het, met het oog op die vennootschappelijke belangen, dan ook tot hun taak moeten rekenen de door de betrokken vennootschap beoogde en redelijkerwijs te behalen, aan een LBO verbonden voordelen af te wegen tegen de nadelen, waaronder die van financiële aard. Zij dienen zich bovendien ervan te vergewissen dat de doelstellingen ter bevordering waarvan de vennootschap haar medewerking aan de LBO verleent, voldoende gewaarborgd zijn.’ Uit de beschikking van de OK trekken sommige aanhangers van de ruime leer de conclusie dat het bestuur zich dient te verzetten tegen een onttrekking die (in vergaande mate) strijdig is met de strategie van de onderneming.60x Deze auteurs wijzen erop dat de gelaakte financiële belasting van de vennootschap waar de OK naar verwijst met name was ontstaan door de toegepaste vorm van acquisitiefinanciering en de techniek van de debt-push-down waar de uitkeringen een essentieel onderdeel van vormden. Deze conclusie valt mijns inziens niet te ontlenen aan de PCM-beschikking. In haar eindbeschikking oordeelde de OK weliswaar dat er sprake was geweest van wanbeleid. Echter, deze conclusie lijkt mij te zien op het gehele samenstel van gedragingen en rechtshandelingen en niet slechts op de medewerking van het bestuur bij de gelaakte uitkeringen (in het kader van de debt-push-down). Daarnaast kan opgemerkt worden dat de PCM-beschikking werd uitgesproken voor de wijziging van de uitkeringsregels per 1 oktober 2012 (en dus ook voordat het woordje ‘slechts’ in art. 2:216 lid 2 BW is geïntroduceerd).

Op basis van mijn literatuurstudie, trek ik de conclusie dat inmiddels het merendeel van de auteurs aanhanger is van de enge leer. Op grond van de huidige wettekst en de in dit artikel aangehaalde passages uit de parlementaire geschiedenis, lijkt mij dit ook de enige juiste leer.

Hierbij kan tevens worden gewezen op het systeem van het oude recht en de ratio voor vernieuwing: omdat de kapitaalbescherming van art. 2:216 (oud) BW niet effectief genoeg werd geacht om de belangen van crediteuren afdoende te beschermen, werd door middel van jurisprudentie omtrent de onrechtmatige daad extra bescherming van crediteurenbelangen geboden. In de parlementaire geschiedenis is aangegeven dat de nieuwe regeling feitelijk een codificatie van de bestaande doctrine en jurisprudentie behelst en dat niet beoogd werd de norm voor bestuurders- en aandeelhoudersaansprakelijkheid te verruimen.61x Zie nota naar aanleiding van het verslag. Tweede Kamer, vergaderjaar 2008-2009, 31 058 nr. 6, p. 27 e.v. Een van de doelstellingen van de flexibilisering van het bv-recht was het bevorderen van de internationale concurrentiepositie van de bv.62x MvT, Kamerstukken II 2006/07, 31058, 3, p. 1. De wetgever heeft met de invoering van de uitkeringstest niet beoogd om de vrijheid van aandeelhouders om winst naar eigen goeddunken te bestemmen los te laten.63x Zie bijv. MvT, Kamerstukken II 2006/07, 31058, 3, p. 4. Het volgen van de ruime leer zou betekenen dat aandeelhouders na de inwerkingtreding van de nieuwe uitkeringsregels in het kader van de flexibilisering van het bv-recht veel minder vrij kunnen beschikken over de winsten en het vermogen van de bv. Deze consequentie zou niet passen binnen de genoemde doelstelling.64x Canisius & Canisius 2015, p. 148.

Een van de redenen om het woordje ‘slechts’ op te nemen was ook om tegemoet te komen aan de vrees die geuit werd vanuit de praktijk dat het bestuur met gebruikmaking van zijn wettelijke goedkeuringsbevoegdheid wel eens al te gemakkelijk een door de aandeelhouders verlangde uitkering zou kunnen dwarsbomen.65x Deze vrees werd bijvoorbeeld geuit door Buijn, zie F.K. Buijn, ‘Onzekere winstuitkeringen’, Ondernemingsrecht 2007, 108.

Ik juich deze uitkomst toe. Als uitgangspunt heeft te gelden dat de algemene vergadering van aandeelhouders bevoegd is tot bestemming van de winst. Het toekennen van een ruime weigeringsbevoegdheid aan het bestuur zou deze bevoegdheid doorkruisen.66x Canisius & Canisius 2015, p. 146. Chr. M. Stokkermans, ‘Verantwoorde uitkeringen’, WPNR 2012, 143, afl. 6933, p. 3; Stokkermans verwoordt dit als volgt: “[Wie] meent dat de beperkte weigerbevoegdheid op gespannen voet staat met de norm dat bestuurders zich naar het belang van de vennootschap moeten richten, (…) vergist zich. De omvang van de bevoegdheden (die beperkt is door de bevoegdheden van andere organen) moet niet worden verward met de belangen waarnaar het bestuur zich bij de uitoefening van zijn taak moet richten. Aan dit laatste wordt door het wetsvoorstel niet getornd.” Indien de oprichters/aandeelhouders van een bv het bestuur een grotere rol willen toedichten in het kader van uitkeringen dan kunnen zij dit statutair regelen.67x De positie van het bestuur ten opzichte van de algemene vergadering van aandeelhouders kan statutair ook anderszins worden versterkt. Bepaald kan bijvoorbeeld worden dat het bestuur bevoegd is tot het doen van reserveringen of dat uitkeringen slechts op voorstel van het bestuur (al dan niet onder goedkeuring van een raad van commissarissen) kunnen worden gedaan. Ook zou statutair kunnen worden bepaald dat de goedkeuring van het bestuur op andere gronden dan ingevolge art. 2:216 lid 2 BW kan worden geweigerd (zie ook Groenland 2012, p. 26). Dit was onder het oude recht overigens niet anders. Indien het bestuur een verdergaande weigeringsgrond zou hebben en rekening zou mogen of moeten houden met bijvoorbeeld de door de vennootschap beoogde strategie, dan zou het voor de hand liggen dat het bestuur in veel gevallen terughoudend zou zijn in het verlenen van haar goedkeuring.68x Deze stelling gaat er overigens uiteraard vanuit dat de bestuurders niet tevens (enig) aandeelhouder zijn. Het uitkeren van vermogen is immers in veel gevallen niet dienstbaar aan een gekozen strategie. De meeste bestuurders zullen van mening zijn dat zij deze middelen kunnen inzetten ter uitvoering en versterking van de gekozen strategie.69x Een ander standpunt zou wellicht zelfs gezien kunnen worden als wantrouwen in de lange termijn waardecreatie van de gekozen strategie. Een ruime weigeringsgrond om goedkeuring te verlenen is ook niet dienstbaar aan de rechtszekerheid. Er zijn scenario’s denkbaar waarbij verschillende stakeholders zich geschaad voelen ten gevolge van een uitkering en geneigd zullen zijn om bestuurders en aandeelhouders aan te spreken (denk aan leveranciers die op nieuwe contracten hadden gehoopt, werknemers die na een reorganisatie het veld moeten ruimen, huren die worden opgezegd etc.). Dit zou de mogelijkheid tot het doen van uitkeringen aan aandeelhouders beperken. Echter, volstrekte duidelijkheid over de interpretatie van art. 2:216 lid 2 BW zal pas worden verkregen als de Hoge Raad zich hierover heeft uitgesproken. De praktijk kijkt hier dan ook naar uit.

Indien het bestuur om andere redenen dan voorzienbare betalingsonmacht de goedkeuring weigert, overschrijdt het mijns inziens zijn bevoegdheid. De onterechte weigering om goedkeuring te verlenen kan mogelijk worden aangemerkt als een besluit in strijd met de wet.70x Zie ook Groenland 2012, p. 24. In die opvatting is een onterecht besluit tot weigering nietig.71x Op basis van art. 2:14 BW. Voor het nietige weigeringsbesluit komt echter niet van rechtswege een goedkeuringsbesluit in de plaats. Het besluit tot uitkering blijft nog steeds zonder gevolgen. De algemene vergadering heeft geen direct middel om een goedkeuringsbesluit af te dwingen. De algemene vergadering heeft uiteraard als uitgangspunt de bevoegdheid om het bestuur te ontslaan. Dit biedt een krachtig pressiemiddel. Indien het bestuur de door de algemene vergadering gewenste uitkeringen blijft weigeren, kunnen aandeelhouders met een voldoende groot belang ook een enquêteprocedure starten.72x Het stelselmatig onthouden van een redelijk dividend aan de aandeelhouders zonder dat daarvoor een redelijke grond is in het belang van de vennootschap kan tevens kwalificeren als onbehoorlijk bestuur. Zie bijv. HR 7 september 1990, NJ 1991/51 (Sluis), OK 24 januari 1991, NJ 1991, 224 en HR 12 juli 2013, NJ 2013/461, m.nt. Van Schilfgaarde (VEB/KLM). Zie ook Groenland 2012, p 25. -

4 Andere gronden voor aansprakelijkheid van bestuur en/of vergoedingsplicht aandeelhouders

Indien aan alle vereisten van art. 2:216 BW is voldaan, bestaat er dan nog een risico voor het bestuur om aansprakelijk gehouden te worden (intern dan wel extern) of voor de aandeelhouder om te worden gehouden tot terugbetaling of vergoeding? In deze paragraaf zal deze vraag worden beantwoord langs de lijn van de volgende doctrines: (i) bestuurdersaansprakelijkheid op grond van art. 2:9 BW, (ii) bestuurdersaansprakelijkheid in faillissement, (iii) onrechtmatige daad, (iv) pauliana, (v) tegenstrijdig belang, (vi) vernietiging van het uitkerings- dan wel goedkeuringsbesluit ex art. 2:15 BW op basis van strijdigheid met in acht te nemen redelijkheid en billijkheid zoals verlangd op basis van art. 2:8 BW en (vii) wanbeleid.

4.1 Bestuurdersaansprakelijkheid op grond van art. 2:9 BW

Uitdrukkelijk is in de kamerstukken vermeld dat een aansprakelijkheidsvordering op grond van onbehoorlijk bestuur ex art. 2:9 BW naast de aansprakelijkheid op grond van art. 2:216 BW kan worden ingesteld.73x Kamerstukken I 2011/12, 31058, E, p.15. Art. 2:9 BW bepaalt dat iedere bestuurder jegens de vennootschap gehouden is tot een behoorlijke taakvervulling.74x Hierbij geldt dat gewoon nalatig handelen van een bestuurder onvoldoende is voor aansprakelijkheid. Voor aansprakelijkheid is vereist dat de bestuurder een ‘ernstig verwijt’ kan worden gemaakt (HR 10 januari 1997, NJ 1997/360 (Staleman/Van de Ven). In geval van onbehoorlijke taakvervulling is iedere bestuurder ten opzichte van de vennootschap aansprakelijk voor de schade die de vennootschap als gevolg hiervan lijdt, mits er een causaal verband bestaat tussen de schade en het handelen/nalaten van de bestuurder. Art. 2:216 lid 3 BW bevat een verduidelijking van de norm van art. 2:9 BW in het geval van uitkeringen en kan daardoor worden beschouwd als een lex specialis van art. 2:9 BW. De bijzondere aansprakelijkheidsregeling in het derde lid van art. 2:216 BW voegt vrij weinig toe aan de mogelijkheid die de vennootschap heeft om op grond van 2:9 BW te procederen. Bestuurders die goedkeuring verlenen aan een uitkering in strijd met art. 2:216 BW handelen daardoor immers in strijd met een wettelijke bepaling die de rechtspersoon beoogt te beschermen. Daarmee – zo wordt algemeen aangenomen – is de onbehoorlijke taakvervulling in de zin van art. 2:9 BW behoudens tegenbewijs gegeven.75x Vgl. HR 29 november 2002, NJ 2003/455 (Schwandt/Berghuizer Papierfabriek) waarin door de Hoge Raad is bepaald dat van een onbehoorlijke taakvervulling en een ernstig verwijt in beginsel sprake is indien is gehandeld in strijd met statutaire bepalingen die de vennootschap beogen te beschermen, dit behoudens tegenbewijs. In de literatuur wordt veelal aangenomen dat dit uitgangspunt eveneens van toepassing is in geval van een wettelijk voorschrift dat de vennootschap beoogt te beschermen. Zie bijv. J.B. Huizink, ‘Algemene en financiële risico’s en het beheers- en controlesysteem van de vennootschap’, TvI 2006, p. 2. De codificatie van de bijzondere aansprakelijkheidsregeling in art. 2:216 lid 3 BW heeft – zo lijkt het – juist geleid tot een beperking van de aansprakelijkheid op grond van art. 2:9 BW.76x Zie ook Barneveld 2014 p. 416. De omvang van de aansprakelijkheid op grond van art. 2:216 lid 3 BW is immers beperkt tot het tekort dat door de uitkering is ontstaan. Uit het feit dat art. 2:216 lid 3 BW een verduidelijking is van de norm neergelegd in art. 2:9 BW in het geval van uitkeringen, zou – mijns inziens – moeten volgen dat deze beperking ook geldt als de vennootschap op grond van art. 2:9 BW vanwege een uitkering een bestuurder aansprakelijk stelt. Indien het bestuur in overeenstemming met art. 2:216 lid 2 BW terecht haar goedkeuring aan een besluit tot uitkering heeft gegeven, dan dient er dus ook geen ruimte te zijn voor aansprakelijkheid op grond van art. 2:9 BW. Dit ligt uiteraard anders indien de onbehoorlijke taakvervulling bestaat uit meer handelingen dan louter het verlenen van goedkeuring aan de uitkering.

4.2 bestuurdersaansprakelijkheid in faillissement

Indien de vennootschap binnen een periode van drie jaren na de goedkeuring77x Lees het moment van betaalbaarstelling. van het gewraakte besluit tot uitkering failliet gaat, kan de curator naast een beroep op art. 2:216 lid 3 BW (en de overige in dit hoofdstuk genoemde gronden) er tevens voor kiezen om een vordering ex art. 2:248 BW in te stellen.78x Recente voorbeelden uit lagere rechtspraak waarbij een vordering uit hoofde van art. 2:248 BW werd toegewezen in verband met onverantwoorde uitkeringen zijn Rb. Gelderland 8 november 2016, JOR 2017/34 (Donkervoort) en Hof Den Haag 9 juni 2016, JOR 2016/222 (Exiton). Vereist is in dat geval dat het handelen van het bestuur omtrent de uitkering kwalificeert als kennelijk onbehoorlijk bestuur.79x Reeds voor de introductie van de nieuwe uitkeringsregels leerde de jurisprudentie dat betrokkenheid van het bestuur bij (de uitvoering van) een uitkering als zodanig kan kwalificeren (HR 6 februari 2004, JOR 2004/67 (Reinders/Didam). Daarnaast zal de curator aannemelijk dienen te maken dat de uitkering een belangrijke oorzaak is van het faillissement.80x De curator dient aannemelijk te maken dat de medewerking aan de uitkering kennelijk onbehoorlijk bestuur oplevert en dat dit een belangrijke oorzaak van het faillissement is. Daarvoor is onvoldoende dat deze handeling als een voorwaarde voor het faillissement is te beschouwen, zie Hof Leeuwarden 31 juli 2012, JOR 2013/34, HR 24 januari 2014, JOR 2014/122, 256 (Sansto c.s./mr. Reiziger q.q.). Een curator die meent dat hij het causaal verband tussen de (goedkeuring aan de) uitkering en het faillissement aannemelijk kan maken zal een vordering op grond van art. 2:248 BW prefereren boven een vordering op grond van art. 2:216 BW of art. 2:9 BW. Immers, de hoofdelijke aansprakelijkheid van bestuurders jegens de boedel op deze grond kan zich uitstrekken tot het gehele tekort in faillissement en kan daarmee het bedrag van de uitkering overstijgen. Tevens staat een verleende decharge het instellen van deze vordering niet in de weg.81x Art. 2:248 lid 6 BW. Naar mijn mening komen we hier echter niet aan toe indien het bestuur de uitkeringstest juist heeft toegepast en op basis van art. 2:216 lid 2 BW geen ruimte had om goedkeuring aan de uitkering te onthouden. Immers, in dat geval kan het niet gezegd worden dat geen redelijk handelend bestuurder de goedkeuring zou hebben verleend.82x HR 8 juni 2001, JOR 2001/171 (Panmo).

4.3 Onrechtmatige daad

In het Nimox-arrest83x HR 8 november 1991, NJ 1992/174. oordeelde de Hoge Raad dat – ook al was aan de (oude) kapitaalbeschermingsregels voldaan en het dividendbesluit geldig genomen – een dividenduitkering door de aandeelhouders en het uitvoering geven daaraan (door het bestuur)84x Aangenomen wordt dat dezelfde maatstaf geldt voor het bestuur indien het medewerking verleent en uitvoering geeft aan een dergelijk dividendbesluit, zie bijvoorbeeld: Rb. Rotterdam 15 februari 2012, JOR 2012/166 (Combi/Woortman), alsmede r.o. 3.3.1 van het genoemde Nimox-arrest. onrechtmatig kan zijn tegenover crediteuren, indien de aandeelhouder respectievelijk het bestuur er ernstig rekening mee hadden moeten houden 85x Dit is ook de maatstaf die de Hoge Raad hanteerde in HR 9 mei 1986, NJ 1986/792 (Keulen/BLG). dat door de uitkering een tekort bij de vennootschap zou ontstaan en de schuldeisers daardoor schade zouden kunnen lijden. In de zaak Reinders/Didam86x HR 6 februari 2004, JOR 2004/67. oordeelde de Hoge Raad dat een bestuurder aansprakelijk kan worden gehouden wegens onbehoorlijke taakvervulling indien de bestuurders meewerken aan de uitvoering van een bedrijfseconomisch onverantwoord besluit tot dividenduitkering (waardoor de solvabiliteit en liquiditeit van de vennootschap wordt aangetast), waarbij de vennootschap vervolgens niet meer aan haar verplichtingen kan voldoen en geen verhaal aan schuldeisers biedt.87x Het hof oordeelde in deze zaak dat het op alle denkbare wijzen verlenen van medewerking door het bestuur aan de totstandkoming van het dividendbesluit, in plaats van tegenwicht te bieden, als onbehoorlijk bestuur kan worden aangemerkt (r.o. 5.9). Niet alleen betaling, maar ook het bijdragen aan, althans niet verhinderen van betaling kan een onrechtmatige daad en/of onbehoorlijk bestuur opleveren. De relevante maatstaf is of een redelijk denkend bestuurder onder de omstandigheden van het geval tot dezelfde handelwijze zou zijn gekomen.88x HR 8 juni 2001, JOR 2001/171 (Panmo).

Hoewel de minister stelt dat de regeling in het huidige lid 3 van art. 2:216 BW een codificatie betreft van de jurisprudentie en met name deze twee arresten,89x Nota naar aanleiding van het verslag. Kamerstukken II 2008/09, 31058 6, p. 27 ev. en Kamerstukken II 2006/07, 31057, 3, p. 33. heeft hij uitdrukkelijk gezegd dat de invoering van de bijzondere aansprakelijkheidsregeling een beroep op onrechtmatige daad door crediteuren of de curator90x Reeds in 1983 bepaalde de Hoge Raad dat de curator bij een faillissement bevoegd is om een derde voor de door de gezamenlijke schuldeisers geleden schade aansprakelijk te stellen op basis van onrechtmatige daad (HR 14 januari 1983, NJ 1983/597, Peeters q.q./Gatzen). Zo een vordering van de curator staat overigens niet in de weg aan het recht van een individuele schuldeiser om een onrechtmatige daadactie in te stellen. Bij een samenloop van vorderingen zal – in beginsel – eerst op de vordering van de curator worden beslist (HR 21 december 2001, JOR 2002/37 (Lunderstädt/De Kok c.s.)). niet in de weg staat.91x De minister heeft overwogen: ‘De voorgestelde regeling staat er niet aan in de weg dat crediteuren rechtstreeks jegens de bestuurders een vordering op grond van onrechtmatige daad instellen’ (Kamerstukken II 2008/09, 31058, 6, p 51). Dat is ook logisch, want art. 2:216 lid 3 BW ziet slechts op interne aansprakelijkheid. De vordering op grond van onrechtmatige daad biedt de curator in faillissement een belangrijk voordeel boven een aansprakelijkstelling op grond van art. 2:216 lid 3 BW: op grond van onrechtmatige daad kunnen bestuurders ook worden aangesproken voor dat deel van de door de gezamenlijke crediteuren geleden schade dat het bedrag van de uitkering te boven gaat.92x Indien de curator er in zal slagen om aannemelijk te maken dat de uitkering een belangrijke oorzaak is van het faillissement, zal art. 2:248 BW naast de onrechtmatige daad in de regel een aantrekkelijkere grond voor aansprakelijkheid zijn omdat de aansprakelijkheid in dat geval zich uitstrekt tot het (gehele) tekort in faillissement.

De Hoge Raad hanteert bij aansprakelijkheid op grond van onrechtmatige daad bij ongeoorloofde uitkeringen het wetenschapscriterium ‘er ernstig rekening mee moeten houden’ dat door de uitkering een tekort bij de vennootschap zou ontstaan en de schuldeisers daardoor schade zouden kunnen lijden.93x Ik verwijs naar hetgeen hierover gezegd is in hoofdstuk 2. Hierbij staat redelijke twijfel aan het intreden van de schade niet zonder meer aan aansprakelijkheid in de weg.94x Barneveld 2014, p. 485. In de Nimox-zaak overwoog het hof: ‘de prognoses van Nimox [….] waren uiteindelijk niet meer dan prognoses. Zij konden wellicht rechtvaardigen dat aandeelhouders Auditrade haar bedrijf lieten voortzetten en voor zichzelf en de crediteuren het commerciële risico namen dat de prognoses niet uit zouden komen. Niet echter dat Nimox als enig aandeelhouder op die prognoses een voorschot nam en het verdere risico grotendeels op de crediteuren afwentelde.’ (r.o. 2.7). Dit lijkt dan ook een lichter wetenschapscriterium dan ‘weten of redelijkerwijs behoren te voorzien’ zoals opgenomen in art. 2:216 lid 3 BW.95x Ook Dorresteijn meent dat het in de zaak Nimox gehanteerde criterium een lichtere toets betreft dan de toets die is opgenomen in art. 2:216 lid 3 BW (A.F.M. Dorresteijn, ‘Minder kapitaal, meer aansprakelijkheid?’, WPNR 2006/6676, p. 591). In het huidige art. 2:216 lid 3 BW lijkt het zwaardere subjectieve vereiste te zijn opgenomen dat de Hoge Raad hanteert bij de aansprakelijkheid vanwege voortzetting van verlieslatende activiteiten. Dit blijkt ook uit de verwijzing naar het Beklamel-arrest96x HR 6 oktober 1989, NJ 1990/286 (Beklamel). In deze zaak werd bepaald dat een bestuurder aansprakelijk kan worden gehouden op grond van onrechtmatige daad op het moment dat hij namens de vennootschap een overeenkomst aangaat met een derde en hij weet of redelijkerwijs behoort te begrijpen dat de vennootschap de uit die overeenkomst voortvloeiende verplichtingen niet kan nakomen en dat de vennootschap ook geen verhaal zal bieden. in de toelichting bij art. 2:216 lid 3 BW.97x Barneveld 2014, p. 486. Aan het wetenschapscriterium zoals gecodificeerd in art. 2:216 lid 3 BW is pas voldaan als een volledig geïnformeerd persoon in redelijkheid niet aan het intreden van de schade kan twijfelen.98x Asser/Maeijer 2-III 2000, nr. 625.

De vraag is nu of rechters bij een onrechtmatige daadsvordering vanwege een ongeoorloofde uitkering reflexwerking zullen toekennen aan art. 2:216 lid 3 BW en dit zwaardere wetenschapscriterium zullen gaan toepassen. Met het oog op de rechtszekerheid voor bestuurders zou ik ervoor pleiten dat rechters terughoudend zijn in het aannemen dat een bestuurder of aandeelhouder onrechtmatig heeft gehandeld als er geen sprake is van (mogelijke) aansprakelijkheid op basis van art. 2:216 lid 3 BW.99x In de praktijk zal het wellicht ook niet vaak voorkomen dat wel aan het criterium van de Nimox-norm is voldaan, maar niet aan de norm zoals neergelegd in art. 2:216 lid 3 BW. Of dit ook daadwerkelijk de lijn in de jurisprudentie zal worden moeten we nog afwachten.100x In het eerdergenoemde Donkervoort-arrest (Rb. Gelderland 8 november 2016, JOR 2017/34) lijkt deze lijn gevolgd te worden. De Rechtbank Gelderland overwoog: ‘Als ondernemer moet Donkervoort geweten hebben dat door het weghalen van de buffers bij de gefailleerde, voor deze onderneming het gevaar van liquiditeitstekorten ontstond, terwijl ook de solvabiliteit verslechterde waardoor de leenmogelijkheden werden beperkt. Duidelijk moet zijn geweest dat bij ieder liquiditeitstekort een faillissement nagenoeg onafwendbaar zou zijn.’4.4 Pauliana

In de parlementaire geschiedenis heeft de wetgever uitdrukkelijk overwogen dat art. 2:216 lid 3 BW niet in de weg staat aan vernietiging van een dividend(besluit) op grond van pauliana.101x Kamerstukken I 2011/12, 31058, E, p. 16. Bij een uitkering kunnen verschillende rechtshandelingen worden onderscheiden (i.e. het uitkeringsbesluit van de algemene vergadering,102x Tenzij een ander bevoegd orgaan is aangewezen in de statuten op de voet van art. 2:216 lid BW. het goedkeuringsbesluit van het bestuur en de betaalbaarstelling). De gewone pauliana kan worden ingeroepen door benadeelde schuldeisers. De faillissementspauliana kan slechts door de curator worden ingeroepen.103x Ter zijde merk ik op dat indien de uitkering onderdeel uitmaakt van een samenstel van rechtshandelingen, de pauliana niet toelaat dat de schuldeiser of curator selectief gaat winkelen door alleen die onderdelen te vernietigen die hem het meeste opleveren (HR 19 december 2008, NJ 2009/220 (Air Holland). De paulianaregeling biedt een middel aan schuldeisers en de curator om op te komen tegen onverplichte rechtshandelingen die hebben geleid tot benadeling van schuldeisers.104x Op grond van de pauliana kunnen rechtshandelingen van de vennootschap worden vernietigd, indien aan elk van de volgende wettelijke criteria is voldaan: (i) het betreft een rechtshandeling, (ii) de rechtshandeling was onverplicht, (iii) de crediteuren zijn benadeeld als gevolg van de rechtshandeling, en (iv) de vennootschap en (doorgaans) diens wederpartij wisten of behoorden te weten dat de rechtshandeling benadeling van schuldeisers tot gevolg zou hebben.

In het geval de rechtshandeling om niet is verricht, hoeft de curator enkel wetenschap van benadeling aan de zijde van de vennootschap te bewijzen.105x Art. 3:45 lid 2 BW en art. 42 lid 2 Fw. In het Kelderman-arrest106x HR 23 september 2016, JOR 2017/38 (Kelderman). heeft de Hoge Raad uitdrukkelijk overwogen dat een uitkeringsbesluit kwalificeert als een onverplichte rechtshandeling om niet. De kwalificatie van het uitkeringsbesluit en het goedkeuringsbesluit van het bestuur107x In het Kelderman-arrest vond de uitkering nog plaats onder het oude bv-recht, zodat daaraan uitsluitend een besluit van de algemene vergadering van aandeelhouders ten grondslag lag. Ik zou menen dat ook het bestuursbesluit tot goedkeuring onder het huidige art. 2:216 lid 3 BW kwalificeert als een onverplichte rechtshandeling om niet. als een onverplichte rechtshandeling om niet brengt mee dat een aandeelhouder die te goeder trouw dividend heeft ontvangen onder omstandigheden toch geconfronteerd kan worden met een terugbetalingsverplichting, namelijk wanneer de vennootschap wist of behoorde te weten dat de uitkering zou leiden tot benadeling van een of meer schuldeisers in hun verhaalsmogelijkheden. Indien de vernietigingsactie wordt ingesteld tegen het goedkeuringsbesluit van het bestuur en/of de betaalbaarstelling gaat het dus louter om de wetenschap van het bestuur. Bovendien wordt vermoed dat de vennootschap wetenschap van benadeling had als de vennootschap binnen een jaar na het besluit is gefailleerd.108x Art. 45 Fw.

Om bovengenoemde reden zal het om bewijstechnische aantrekkelijker zijn voor een curator om een vernietigingsactie in te stellen tegen het goedkeuringsbesluit en/of de betaalbaarstelling op grond van pauliana dan het bestuur en/of de aandeelhouder aan te spreken op grond van art. 2:216 lid 3 BW of onrechtmatige daad.109x Tenzij de curator kan aantonen dat het bedrag van de door de gezamenlijke crediteuren geleden schade het bedrag van de uitkering te boven gaat. Indien de curator meent dat hij het causaal verband tussen de goedkeuring aan de uitkering en het faillissement aannemelijk kan maken zal hij in de regel een vordering op grond van art. 2:248 BW prefereren. Immers, de hoofdelijke aansprakelijkheid van bestuurders jegens de boedel op deze grond is, in beginsel, niet beperkt tot het bedrag van de uitkering maar strekt zich uit tot het tekort in faillissement.4.5 Tegenstrijdig belang

In de literatuur is de verhouding tussen art. 2:216 lid 2 BW en de tegenstrijdigbelangregeling zoals neergelegd art. 2:239 lid 6 BW110x Art. 2:239 lid 6 BW bepaalt dat een bestuurder niet deelneemt aan de beraadslaging en besluitvorming indien hij daarbij een direct of indirect persoonlijk belang heeft dat tegenstrijdig is met het belang van de vennootschap en de met haar verbonden onderneming. Wanneer hierdoor geen bestuursbesluit kan worden genomen, wordt het besluit genomen door de raad van commissarissen. Bij ontbreken van een raad van commissarissen, wordt het besluit genomen door de algemene vergadering, tenzij de statuten anders bepalen. veelvuldig ter discussie gesteld. De vraag is of deze tegenstrijdigbelangregeling van toepassing is op een goedkeuringsbesluit van het bestuur in de zin van 2:216 lid 2 BW. Deze vraag is relevant omdat een consequentie van overtreding van de tegenstrijdigbelangregeling is dat de curator of (individuele) schuldeiseres zich kunnen beroepen op de vernietigingsgrond van art. 2:15 lid 1 sub a BW (strijd met een wettelijke bepaling die het tot stand komen van besluiten regelt). Een andere consequentie van overtreding van de tegenstrijdigbelangregeling is dat door te handelen in strijd met een wettelijke bepaling die de rechtspersoon beoogt te beschermen, onbehoorlijke taakvervulling in de zin van art. 2:9 BW behoudens tegenbewijs is gegeven.111x HR 29 november 2002, NJ 2003/455 (Schwandt/Berghuizer Papierfabriek). Ik verwijs hierbij tevens naar voetnoot 75.

De aanhangers van de ruime leer zijn van mening dat art. 2:239 lid 6 BW van toepassing is bij uitkeringen aan aandeelhouders.112x Zie bijv. Bier 2014, p. 94 en M. Stokkermans, ‘Onverantwoorde uitkeringen’, WPNR 2014/7011, paragraaf 3. Die mening lijkt mij ook logischerwijs te volgen uit hun opvatting dat het vennootschappelijk belang (in volle omvang) dient te worden afgewogen tegen het aandeelhoudersbelang. Vanuit het perspectief van de enge leer – mijns inziens de enige juiste leer – speelt de tegenstrijdigbelangregeling in beginsel geen rol bij het goedkeuringsbesluit. Voor een tegenstrijdig belang moet zich een belangenverstrengeling voordoen tussen aan de ene kant het belang van de vennootschap en de met haar verbonden onderneming (het vennootschappelijk belang) en aan de andere kant het direct of indirect persoonlijk belang van de bestuurder. Bij een besluit tot goedkeuring van een uitkering heeft het bestuur nu juist niet de mogelijkheid om het vennootschappelijk belang in ruimere zin te betrekken. Er kan dus nooit een weging ontstaan van bovengenoemde (eventueel tegenstrijdige) belangen. Een bestuursbesluit in het kader van de uitkeringstest is niet een gewoon bestuursbesluit waarbij het bestuur een discretionaire bevoegdheid toekomt. Het bestuur mag een voorgenomen uitkering slechts toetsen aan het duidelijk omlijnde wettelijk criterium.113x Zie ook: Cornelisse 2013, p. 217-218 en F. Leijten, ‘Tegenstrijdig belang: een corporate governance kluif’, in: ‘Jaarboek Corporate Governance’ 2012/13, Deventer: Kluwer 2012, p. 99.4.6 Redelijkheid en billijkheid

Art. 2:8 BW bepaalt dat een rechtspersoon en degenen die krachtens de wet en de statuten bij zijn organisatie zijn betrokken, zich als zodanig jegens elkaar moeten gedragen naar hetgeen door redelijkheid en billijkheid wordt gevorderd. Een bestuursbesluit tot goedkeuring van een onverantwoorde uitkering zal wellicht jegens de vennootschap strijdig kunnen zijn met de door art. 2:8 BW gevergde redelijkheid en billijkheid. Op grond van art. 2:15 lid 1 sub b BW kan een ieder met een redelijk belang tot nakoming dan vernietiging van het besluit vorderen. Indien het goedkeuringsbesluit met succes wordt vernietigd zal het ten titel van de desbetreffende uitkering reeds betaalde bedrag als onverschuldigd betaald kunnen worden teruggevorderd namens de vennootschap. De vraag is wat deze vernietigingsgrond voor meerwaarde biedt boven de hierboven genoemde gronden voor belanghebbenden om tegen het besluit tot goedkeuring van een uitkering te ageren. Dit geldt uiteraard temeer indien we uitgaan van de enge leer en we mogen aannemen dat er geen ruimte is voor vernietiging op grond van art. 2:8 BW indien het bestuur terecht heeft geconcludeerd dat er geen sprake is van voorzienbare betalingsonmacht.

Het is daarom interessanter om art. 2:8 BW in combinatie met art. 2:15 BW te bezien in het kader van het aandeelhoudersbesluit tot het doen van een uitkering. Bij dit besluit is immers wel sprake van een discretionaire bevoegdheid. De eerder genoemde PCM-beschikking114x OK 10 januari 2008, JOR 2008/39 (PCM I) en OK 27 mei 2010, JOR 2010/91 (PCM II). bevatte ten aanzien van het handelen van een (toekomstig) aandeelhouder in dit kader een interessante overweging:‘De Ondernemingskamer merkt voorts op dat, mede gelet op hetgeen ingevolge art. 2:8 BW naar maatstaven van redelijkheid en billijkheid wordt gevorderd, voor de private equity partij die zich aandient als toekomstig aandeelhouder in een vennootschap op een wijze als de onderhavige, heeft te gelden, dat zij in haar handelen dat verband houdt met het verkrijgen van een belang als het onderhavige in de doelvennootschap, niet alleen de eigen belangen maar ook de onderscheiden vennootschappelijke belangen dient te betrekken.’115x OK 27 mei 2010, JOR 2010/189, Ondernemingsrecht 201/91 (PCM II), r.o. 3.13.

De Ondernemingskamer is kennelijk van oordeel dat de redelijkheid en billijkheid uit art. 2:8 BW hun schaduw vooruit werpen en daardoor ook het handelen van de toekomstige aandeelhouder regarderen. Kaemingk116x H.L. Kaemingk in ‘Handboek onderneming en aandeelhouder’ Deventer: Kluwer 2012, p. 504. merkt hierover terecht op dat de Ondernemingskamer hier wel erg veel vrijheid neemt om de norm van art. 2:8 BW die tot een andere adressant is gericht,117x Namelijk: de ‘rechtspersoon en degenen die krachtens de wet en de statuten bij haar organisatie zijn betrokken’. van toepassing te verklaren op een toekomstige aandeelhouder. Het had volgens Kaemingk meer voor de hand gelegen om het handelen dat verband houdt met de verkrijging van het belang te toetsen aan de ‘gewone’ zorgvuldigheidsnormen van art. 6:162 BW. Bovendien leken er in de PCM-zaak volop aanknopingspunten aanwezig om het gedrag van partijen op wie de norm van art. 2:8 BW zonder meer wel van toepassing is, namelijk de (verkopende) aandeelhouders van PCM, aan die norm te toetsen.118x H.L. Kaemingk, ‘Wanbeleid bij PCM: observaties bij de beschikking van de Ondernemingskamer’, TOP 2010/7, p. 267.

Het is een uitgangspunt onder Nederlands recht dat aandeelhouders zich bij de uitoefening van hun stemrecht in beginsel mogen richten op hun eigen belang.119x HR 30 juni 1944, NJ 1944/465 (Wennex), HR 13 november 1959, NJ 1960/472 (Melchers) en HR 19 februari 1960, NJ 1960/473 (Aurora). Deze hoofdregel geldt ook (of juist) bij een besluit tot uitkering. Deze vrijheid is echter niet onbegrensd. Dit geldt in het bijzonder in gevallen waar de aandeelhouder andere belangen, zoals van zijn medeaandeelhouders of van de vennootschap en de met haar verbonden onderneming, onevenredig zou schaden en aldus naar redelijkheid niet tot die uitoefening had kunnen komen.120x Preambule Nederlandse Corporate Governance Code 2016, p. 8; Asser/Maeijer (2000) Asser/Maeijer 2-III, ‘Vertegenwoordiging en Rechtspersoon. De naamloze en de besloten vennootschap, Deventer: Tjeenk Willink 2000, p. 386. B.F. Zie ook Assink, Facetten van verantwoordelijkheid in hedendaags ondernemingsbestuur, in: Preadvies van de Vereeniging Handelsrecht, Deventer: Kluwer 2009, p. 107. De mate waarin een aandeelhouder gehouden is rekening te houden met belangen van anderen, hangt van een aantal omstandigheden af. Een grote(re) zeggenschap in de besluitvorming of de gang van zaken in de vennootschap vergroot de zorgplicht die op de aandeelhouder rust.121x Bier 2014, p. 93. Daarnaast is relevant in welke mate de belangen van derden in het geding zijn. Is er sprake van een omvangrijke, geïnstitutionaliseerde onderneming of juist van een eenpersoonsvennootschap zonder werknemers?122x Barneveld 2014, p. 413. De jurisprudentie die in dit kader gewezen is ziet doorgaans op de situatie dat een meerderheidsaandeelhouder – kortweg – zijn feitelijke of juridische macht misbruikt om minderheidsaandeelhouders te schaden. Het is echter ook denkbaar dat andere stakeholders of de vennootschap zelf onevenredig worden geschaad. Het verrichten van handelingen waardoor het implementeren van een eerder gecommitteerde strategie feitelijk niet meer realiseerbaar is en hierdoor het vennootschappelijk belang onevenredig wordt geschaad kan – onder omstandigheden – een grond voor vernietiging vormen, zo leid ik af uit de PCM-beschikking.123x OK 27 mei 2010, JOR 2010/91 (PCM); in vergelijkbare zin Bier 2014, p. 93.

Het VEB/KLM-arrest124x HR 12 juli 2013, NJ 2013/461, m.nt. Van Schilfgaarde (VEB/KLM). leert ons dat de rechter dividendbesluiten slechts marginaal toetst – er geldt een ruime mate van beoordelingsvrijheid voor het orgaan dat het besluit neemt. Pas als in redelijkheid geen te verdedigen argument kan worden gegeven, is vernietiging gepast.125x Bier 2013, p. 3-5. Strijdigheid van een besluit tot uitkering met de redelijkheid en billijkheid zoals voorgeschreven in art. 2:8 BW zal zich kortom niet snel voordoen. Dit zal anders zijn indien het besluit in strijd is met bepalingen opgenomen in een aandeelhoudersovereenkomst waarbij (alle) aandeelhouders en de vennootschap partij zijn.126x In dit verband verwijs ik ook naar de vennootschappelijke doorwerking van een aandeelhoudersovereenkomst die door de Rechtbank Den Haag werd aangenomen in Rb. Den Haag 1 augustus 2012, JOR 2012/286 (Vanka/Kawat). Zie voor de vennootschappelijke (door)werking van aandeelhoudersovereenkomsten ook W.J. Oostwouder en M. Wessel, ‘Vennootschapsrechtelijke werking van aandeelhoudersovereenkomsten: führt jeder Konsequenz zum Teufel?’, O&F 2015/1.

Indien het bestuur van mening is dat een aandeelhoudersbesluit tot een uitkering in strijd is met art. 2:8 BW kan het een vernietigingsactie ex art. 2:15 lid 1 sub b BW tegen het besluit tot uitkering instellen. Hangende deze procedure zou het bestuur het goedkeuringsbesluit kunnen aanhouden. Hier lijkt dus een mogelijkheid te bestaan voor het bestuur via de achterdeur het vennootschappelijk belang alsnog bij de uitkering te betrekken. Deze opening is echter beperkt en zal slechts soelaas bieden indien het vennootschappelijk belang in ernstige mate wordt geschaad door de aandeelhouder(s) en er in redelijkheid geen te verdedigen argument kan worden gegeven om deze uitkering toch te doen.

Bestuurders lopen in dat geval het risico dat de aandeelhouder(s) tot ontslag van de betreffende bestuurder(s) zullen overgaan.4.7 Wanbeleid