-

1 Inleiding

‘Nederland, handelsland’. Een gevleugelde uitdrukking. Dan zou men verwachten dat bijvoorbeeld contracteren, de functie(s) van het cognossement, leveringscondities (zoals specifiek de ICC Incoterms 20101xDe internationaal gebruikelijke leveringscondities van de International Chamber of Commerce (ICC). De huidige set Incoterms 2010 – ICC rules for the use of domestic and international trade terms – is in werking sinds 1 januari 2011. Zie ICC Publication No. 715EF.), zekerheden op goederen en/of documenten en verzekeringsdekking zowel bij de handelaren als in de kredietverstrekkende financiële wereld gesneden koek zijn. Dat (b)lijkt toch niet op alle punten altijd het geval. Een ‘opfrisser’ of – zo men wil – overpeinzing is geïndiceerd. Deze bijdrage beslaat een deel van dat handelsterrein, te weten het doel en de strekking van het verzekeringscertificaat zoals dat in het kader van op de leveringsconditie CIP en/of CIF2xCIP = Costs Insurance Paid to. CIF = Costs Insurance Freight. Onder beide leveringscondities verzorgt de verkoper zowel het vervoer van de verkochte goederen als de verzekering daarvan. Bij de eerste leveringsconditie is de transportmodaliteit niet relevant, terwijl de tweede (CIF) enkel wordt gehanteerd als de transportmodaliteit een zeeschip is. gesloten handelsovereenkomsten onder goederentransportverzekeringen veelvuldig wordt afgegeven. Dat certificaat is van direct belang voor de contractspartijen en hun rechtsopvolgers in het geval zich een verzekerd evenement voordoet, maar niet in het minst ook als alternatief zekerheidsinstrument voor financiers en – onder omstandigheden – betrokken logistiek dienstverleners.

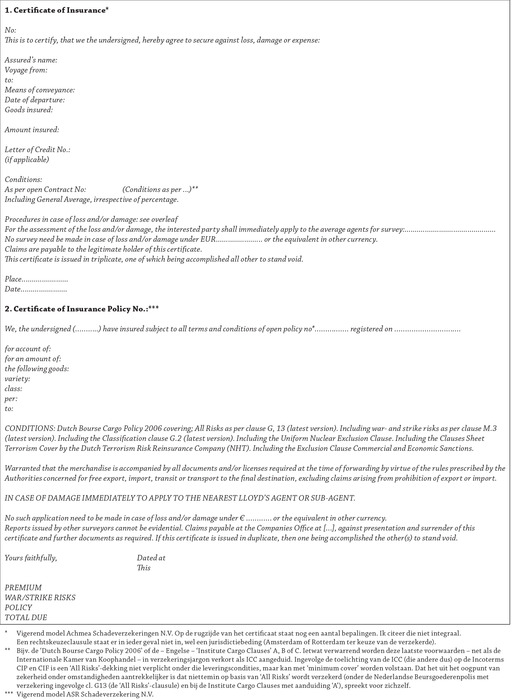

Zie hieronder een tweetal (Engelstalige) voorbeelden van certificaten uit de Nederlandse verzekeringspraktijk.

-

2 De waardepapierfunctie van het verzekeringscertificaat3xZie voor dit onderwerp ook Asser/Wansink, Van Tiggele & Salomons 7-IX* 2012/406 (Verzekering aan toonder of aan order), p. 358-366.

Internationale goederentransporten zijn veelal verzekerd onder zogenaamde contractpolissen (‘open policies’). De verzekeraar verzekert daarbij voor een bepaalde periode de goederen van zijn verzekeringnemer terwijl op transport.4xDe verzekerde periode beslaat veelal net iets meer dan het transport sec, meestal vanaf het moment dat de goederen ten vervoer gereedstaan dan wel daartoe worden opgenomen. Dat kan zijn met het eigen belang van de verzekeringnemer voor ogen (de verzekeringnemer is dan tevens de verzekerde), bijvoorbeeld omdat hij franco5xDeze term dekt de lading niet goed. Ik hanteer de term hier desalniettemin voor het gemak. De Incoterms 2010 kennen de leveringscondities DAT (Delivered At Terminal), DAP (Delivered At Place) en DDP (Delivered Duty Paid). De laatste leveringsconditie kwalificeert m.i. als enige echt als ‘franco’. verkoopt en dus het transportrisico tot op het moment van aflevering aan de koper draagt. Of hij doet dat met het belang van de koper voor ogen in die gevallen waarbij het transportrisico nu juist (vooral) bij de koper ligt. Dat laatste doet zich met name ook voor bij CIP/CIF-leveranties (ik noem alleen deze omdat de verkoper daarbij verzekeringnemer is, aangezien hij de verplichting heeft de verkochte goederen te verzekeren). De contractpolissen kennen gebruikelijk een dekking ‘voor wie het aangaat – to whom it may concern’. In geval CIP/CIF (Incoterms 2010) wordt gecontracteerd, gaat het risico van de verkoper op de koper over op het moment dat de goederen in het gekozen vervoermiddel respectievelijk het schip zijn geladen. Het is te doen gebruikelijk dat de verzekeraar met het oog op de noodzakelijke verschepingen blanco ondertekende verzekeringscertificaten aan de verzekeringnemer ter beschikking stelt, dan wel – in dit computertijdperk – de verzekeringnemer de mogelijkheid geeft die certificaten zelf uit te draaien en hem volmacht verstrekt die voor en namens de verzekeraar(s) te tekenen. Die certificaten kunnen, naast op naam, aan order worden gesteld (bijvoorbeeld door in het eerste voorbeeld achter ‘Assured’s name’ in te vullen: XYZ Company Ltd. or to order), maar gebruikelijk is dat zij aan toonder zijn gesteld.6xOrderpapier kan door een zogenoemd endossement ‘in blanco’ overigens eenvoudig tot een toonderstuk worden gemaakt. Dat certificaat zal na of tegen (dat is althans het gebruikelijke ‘oversteekmoment’) betaling tezamen met de overige begeleidende documenten (handelsfactuur, certificaat van origine, cognossement7xHet cognossement heeft als bekend niet alleen als functie dat daarin de vervoerovereenkomst is vervat. Het is daarenboven een legitimatie- en waardepapier, belichaamt de goederen. of anders het alternatieve vervoersdocument) vervolgens aan de koper worden overhandigd. Een verzekeringscertificaat aan order of aan toonder is een waardepapier met het daaraan inherente abstracte karakter en de voor overdracht daarvan en vestiging van rechten daarop geldende formele vereisten (art. 3:93 BW). Behoudens wanneer de sacrale woorden ‘to order’ op het certificaat staan, gaat het meestal om toonderstukken. Voorbeeld 1 kan als orderdocument (zie hiervoor) worden ingericht en als toonderstuk. In dat laatste geval zullen dan achter ‘Assured’s name’ de woorden ‘to bearer’ dienen te worden ingevuld. Voorbeeld 2 geeft die mogelijkheid niet en dient mijns inziens als een toonderstuk te worden gekwalificeerd. Dat laat zich afleiden uit de functie van het papier in het handelsverkeer en meer in het bijzonder ook uit de zinsnede ‘Claims payable at the Companies Office at […], against presentation and surrender of this certificate and further documents as required’, al dan niet in combinatie met de eveneens daarin voorkomende zinsnede ‘If this certificate is issued in duplicate, then one being accomplished the other(s) to stand void’. Bij misbruik kunnen die blanco certificaten respectievelijk kan die volmacht verstrekkende gevolgen hebben.

-

3 Zürich/Lebosch – obsoleet?

Die verstrekkende gevolgen laten zich goed kennen uit het arrest Zürich/Lebosch.8xHR 19 april 2002, ECLI:NL:HR:2002:AE1683, NJ 2002/456 m.nt. M.M. Mendel (Zürich/Lebosch). De kwestie betrof een destijds geruchtmakende zaak met melkpoeder, waarbij de vervoerder (tevens verzekeringnemer) de beschikking had over blanco aan toonder gestelde verzekeringscertificaten. De zaak betrof een transport van melkpoeder van Litouwen naar Nederland en het melkpoeder was verzekerd onder een goederentransportverzekering in de vorm van een contractpolis. Deze vervoerder gaf een dergelijk aan toonder gesteld certificaat uit. Het melkpoeder arriveerde nooit te bestemder plaatse. De (derde) ladingbelanghebbende presenteerde vervolgens het certificaat en vorderde uitkering onder de verzekeringsovereenkomst. Verzekeraars wierpen de ladingbelanghebbende een verzwijgingsverweer tegen. De verzekeringnemer zou verzekeraars bij het aangaan van de verzekeringsovereenkomst essentiële informatie hebben onthouden.9xIk wil het in deze bijdrage niet speciaal over het verzwijgingsleerstuk bij verzekeringsovereenkomsten hebben, maar de voor deze bijdrage relevante thema’s kwamen in die uitspraak in ieder geval uitdrukkelijk aan de orde. De Hoge Raad kiest de zijde van de (derde) ladingbelanghebbende. Scharnierpunt daarbij is art. 6:146 lid 1 van het Burgerlijk Wetboek (BW), de bescherming van de derde te goeder trouw.

Volgens de Hoge Raad:

kan elk vorderingsrecht in beginsel aan toonder worden gesteld;

brengt de functie van een dergelijk waardepapier in het handelsverkeer mee dat de schuldenaar een verweermiddel, gegrond op zijn verhouding tot een vorige schuldeiser (een beroep op verzwijging dus niet uitgezonderd), niet kan tegenwerpen aan de verkrijger en diens rechtsopvolgers, tenzij op het tijdstip van de overdracht het verweermiddel bekend was aan de verkrijger of voor hem kenbaar was uit het papier (art. 6:146 lid 1 BW);

kan dus ook een vorderingsrecht voortvloeiende uit een verzekeringsovereenkomst (en een op grond daarvan afgegeven certificaat) aan toonder worden gesteld;

is voor de beoordeling van de rechtsgevolgen van een toonderstuk tegenover derden-houders te goeder trouw niet beslissend wat de uitgever met de uitgifte beoogde, maar welke rechtsgevolgen daaraan naar objectief recht dienen te worden verbonden;

maakt de omstandigheid dat het een verzekeringspolis of -certificaat aan toonder betreft, dit niet anders. Van geen betekenis is dat voor het intreden van een betalingsverplichting op grond van een toonderpolis of -certificaat aan bepaalde voorwaarden voldaan moet zijn, zoals het intreden van het onzeker voorval waartegen is verzekerd en het optreden van schade in het verzekerd belang. Deze voorwaarden gelden immers onafhankelijk van de vorm en de tenaamstelling van de polis;

bestaat er geen grond om de verzekeraar die, naar moet worden aangenomen uit commerciële overwegingen, ertoe is overgegaan een toonderpolis of -certificaat in het verkeer te brengen, tegenover derden te goeder trouw niet de mogelijk daaraan verbonden risico’s te laten dragen;

zal de uitgever (verzekeraar) van een toonderpolis of -certificaat dan ook – nu de functie van het waardepapier in het handelsverkeer, waaronder het verzekeringsverkeer, is het bieden van zekerheid aan de derde-verkrijger te goeder trouw – art. 6:146 lid 1 BW tegen zich moeten laten gelden;

is de beantwoording van de vraag of sprake is van een enkele dekkingsbevestiging, dan wel van een verzekeringscertificaat dat de overeenkomst belichaamt en als waardepapier kan worden beschouwd, afhankelijk van de inhoud van het certificaat en de zin die de houder ervan, alle omstandigheden in aanmerking genomen, daaraan redelijkerwijs mocht toekennen (voor de Hoge Raad was hierbij ook relevant de vaststelling dat op grond van de algemene voorwaarden de verzekering kon worden gekenschetst als een contractpolis met daarin de al eerder genoemde clausule ‘aan wie het zou blijken aan te gaan’. De Hoge Raad sanctioneert in dat verband het eerdere oordeel van het hof, dat daarmee in wezen hetzelfde wordt bereikt als met een toonderclausule);

staat de enkele omstandigheid dat een toonderstuk naar onderliggende voorwaarden verwijst, niet eraan in de weg dat daarop art. 6:146 BW van toepassing is.10xMendel wijst er in zijn noot nog eens expliciet op dat een formulering zoals in het betreffende certificaat was opgenomen: ‘subject to all clauses, stipulations and policy conditions as agreed with the underwriters (…)’, volgens de Hoge Raad onvoldoende is om niet direct uit het certificaat blijkende bepalingen aan de derde te goeder trouw tegen te werpen. Hetzelfde lot moet dan volgen voor de bewoordingen van de hiervoor opgenomen voorbeelden 1 en 2: ‘conditions as per open contract No: …’, respectievelijk ‘we the undersigned (…) have insured subject to all terms and conditions of open policy no …’.

De uitspraak is niet zonder kritiek gebleven en in lagere instantie zijn wel (gestrande)11xZie bijv. Rb. Rotterdam 26 mei 2010, ECLI:NL:RBROT:2010:BN3076, r.o. 4.9.4 (het ging daar om het in de contractpolis opgenomen eigen risico waarop Engels recht van toepassing was): ‘Voor zover de zienswijze zou moeten zijn dat Wilmar meer rechten heeft overgedragen – namelijk een recht op uitkering zonder toepassing van een eigen risico – dan zij zelf had, heeft te gelden dat Schutter er op basis van de certificaten gerechtvaardigd op heeft mogen vertrouwen dat er geen eigen risico voor haar zou gelden en dat FIC zelf heeft bijgedragen aan het ontstaan van dat vertrouwen, door hiervan geen melding te maken in de door haar uitgegeven certificaten en geen voorbehoud te maken bij de vermelding van de verzekerde bedragen (nog daar gelaten in hoeverre dit zou worden geaccepteerd in de praktijk van de CIF-koop). Naar Nederlands recht komt dit tot uitdrukking in art. 6:146 lid 1 Burgerlijk Wetboek (BW).’ Ik meen dat de rechtbank hier de IPR-regel van art. 10:136 lid 2 BW (dan wel het corresponderende artikel in de voorloper van titel 10 van Boek 10 BW, de Wet conflictenrecht goederenrecht) ten onrechte niet hanteert. Als op de aan het verzekeringscertificaat aan toonder (of naar analogie aan order) onderliggende verzekeringsovereenkomst Engels recht van toepassing is, dan ook op de vraag naar verweermiddelen die de schuldenaar zijn nieuwe crediteur al dan niet kan tegenwerpen. De rechtbank had in dit geval dus eigenlijk helemaal niet aan art. 6:146 lid 1 BW toe behoren te komen. pogingen ondernomen om een ander geluid ingang te doen vinden. Vooral Zwitser12xR. Zwitser, Halve waardepapieren, WPNR (2013) 6991, p. 839-844. Interessant zijn ook de vragen welk criterium men dient te hanteren voor de kwalificatie van het document en vervolgens welk criterium voor de uitleg daarvan. ‘Haviltexen’ of een objectieve maatstaf hanteren? Zie daarover M. Spanjaart & E.J.L. Bulthuis, Het hellend vlak tussen de objectieve maatstaf en het Haviltex-criterium, of de uitleg van cognossementsbepalingen, WPNR (2004) 6579, p. 399-406. is tegen de uitspraak te hoop gelopen. Hij stelt zich de vraag of het mogelijk is dat enerzijds een papier aan order of toonder wordt gesteld, terwijl anderzijds dan niet alle regels omtrent waardepapieren daarop van toepassing zijn. Met name niet die van de vertrouwensbescherming van art. 6:146 BW. Hij beantwoordt die vraag positief. Het Engelse recht kent – zo leert Zwitser – voor verzekeringscertificaten aan order en toonder niet een dergelijke bescherming van de derde te goeder trouw. De relatieve verweermiddelen gaan naar Engels recht niet voor de verzekeraar verloren in het geval van het uitgeven van een verzekeringscertificaat aan order dan wel toonder.13xAldus in ieder geval Zwitser. In de in noot 14 genoemde uitspraak wordt (andermaal r.o. 4.9.4) gerefereerd aan een legal opinion van het Engelse advocatenkantoor Bentley, Stokes and Lowless, dat (in ieder geval voor zover het het eigen risico onder de contractpolis betreft) daar anders over lijkt te denken: ‘One thing we are very clear on, however, is that we can see no basis on which English law would apply such deductible provisions to individual claims under the cover provided in the individual certificates. They are personal and relevant as between FIC and their clients for whom they provide the open cover facility.’ Ik betwijfel of de legal opinion dezelfde autoriteit kan worden toegekend als de door Zwitser gehanteerde bronnen zoals te kennen uit zijn in noot 15 genoemde WPNR-bijdrage. Zwitser betitelt het verzekeringscertificaat aan order respectievelijk toonder in aansluiting daarop als een ‘half’ waardepapier en wil bij de Engelse leer aansluiten. Zijn onderbouwing daarvoor bestaat uit een drietrapsraket. De meeste internationale goederentransportverzekeringen zouden op Engelse condities worden gesloten (1), de wetgever kiest er in de nota van wijziging bij art. 7:932 BW14xInderdaad verwijst de wetgever bij art. 7:932 lid 3 BW (bewijsmiddel kwijt) naar het Engelse recht, al lijkt het vertrouwensbeginsel daarbij niet rechtstreeks aan de orde. Het gaat daar vooral om het risico van het dubbel moeten betalen. Ik bestrijd niet dat internationaal meestal op basis van de ICC (en derhalve Engels recht) wordt gecontracteerd, maar Nederlandse verkopers zullen dat naar verondersteld vooral op Nederlandse condities, specifiek ook de Nederlandse Beurs Goederen Polis 2006, doen. Ik zou werkelijk niet weten waarom de regeling van art. 6:146 lid 1 BW hier zou moeten sneuvelen ten faveure van het Engelse recht. Dit is geen onverwacht door de Hoge Raad aan de derde gegeven voordeeltje, zoals Zwitser betoogt, maar de andere kant van de medaille van de commerciële keuze van verzekeraars om dit zo te doen én de eisen van een ongehinderd handelsverkeer. De Hoge Raad beschouwt art. 6:146 lid 1 BW, anders overigens dan wederom Zwitser, klaarblijkelijk als van dwingend recht. Als een stuk aan order of aan toonder is gesteld, dan gelden ingevolge de HR-uitspraak in alle gevallen (dus ook bij een aan toonder of order gestelde verzekeringspolis of -certificaat) de rechtsgevolgen die naar objectief recht (waaronder art. 6:146 lid 1 BW, maar dus ook art. 10:136 lid 2 BW. Art. 6:146 lid 1 BW staat wel degelijk ook onder invloed van de van toepassing zijnde IPR-regels) daaraan dienen te worden verbonden. zelf ook voor om bij het Engelse recht aan te haken (2), en bovendien zou dat rationeel zijn (3). Volgens Zwitser zou de ratio achter het niet beschermen van de derde te goeder trouw zijn gelegen in de kwetsbaarheid van de positie van de verzekeraar. Die dekt een bepaald risico op basis van door de verzekeringnemer aangeleverde informatie en de positie van verzekeraars zou onhoudbaar worden indien zij toch zouden moeten uitkeren onder een verzekering terwijl de verzekeringnemer allerlei vitale informatie zou hebben achtergehouden. Oplichters – de woorden van Zwitser – zouden het te gemakkelijk krijgen.

Arme verzekeraars!? Ik zou daartegenover willen stellen dat in het kader van een belangenafweging, zeker omdat verzekeraars met het afgeven van blanco formulieren en volmachten nota bene zelf een dergelijk risico in het leven roepen, een ongehinderd handelsverkeer en de blijvende bescherming van de derde te goeder trouw zouden dienen te prevaleren.15xM. Spanjaart, Vorderingsrechten uit cognossement (diss. Rotterdam), Zutphen: Paris 2012, p. 109-110 zegt dat de bescherming van de derde-houder van het waardepapier losstaat van het abstracte karakter daarvan, want dat zou al volgen uit de gemene vertrouwensbescherming van art. 3:36 BW. Wijst het vorderingsstatuut (het recht dat van toepassing is op de over te dragen of te bezwaren toonder- (dan wel naar analogie order)vordering) Nederlands recht als toepasselijk aan, dan geldt de bescherming van de derde te goeder trouw ten volle. Dat er een discrepantie op dit punt bestaat tussen het Nederlandse en Engelse verzekeringsrecht en dat dit – juist omdat, zoals Zwitser terecht opmerkt, zoveel op Engelse condities wordt verzekerd – commercieel wellicht wringt, mag geen reden zijn om de Nederlandse voor de Engelse leer in te ruilen. De bescherming van de derde te goeder trouw is, juist ook met het oog op een ongehinderd handelsverkeer, daar gewoon een te groot goed voor.

Dat dit stof ter overdenking en discussie geeft, is niettemin ook een gegeven. Zürich/Lebosch is niet obsoleet, maar zonder kritiek is dit arrest dus zeker ook niet gebleven.

-

4 Alternatieve zekerheid

Kredietverstrekkende banken gebruiken cognossementen veelal als zekerheid. Tenslotte belichamen die documenten de goederen en kan – zodra een dergelijk document is uitgegeven – alleen daarop zekerheid in de vorm van een pandrecht worden gevestigd.16xVgl. HR 26 november 1993, ECLI:NL:HR:1993:ZC1155, NJ 1995/446 m.nt. W.M. Kleijn (Bosman/Condorkamp). Ook geldt dat de vereisten voor vestiging van een dergelijk pandrecht op order- of toonderpapier gelijk zijn aan de vereisten voor overdracht daarvan, d.w.z. als het een orderstuk betreft endossement (ter inpandgeving) en afgifte daarvan, respectievelijk in het geval het om een toonderstuk gaat de enkele afgifte van dat stuk ter inpandgeving. Goederen kunnen verloren gaan en beschadigd raken. Het uitoefenen van rechten onder de vervoerovereenkomst jegens de vervoerder biedt niet altijd soelaas vanwege (zonder daarbij ook maar enigszins uitputtend te zijn) disculpatiegronden voor die vervoerder en de in het vervoerrecht veelvuldig voorkomende aansprakelijkheidslimieten. Daar vervult de goederentransportverzekering (en het verzekeringscertificaat) haar primaire rol in het handelsverkeer. Zoals aangegeven vervult zij die rol in de eerste plaats voor de contractspartijen en hun rechtsopvolgers, maar zeker ook als bancaire zekerheid naast een pandrecht op de goederen of het cognossement zo afgeven.

Waar het nog al eens mis (b)lijkt te gaan, is bij het inzicht in doel en strekking van het verzekeringscertificaat. Zoals aangegeven: het verzekeringscertificaat is een aan order of toonder gesteld waardepapier. Overdracht daarvan en het vestigen van rechten daarop (zoals specifiek pand) kan in het geval van een orderstuk alleen door middel van endossement (ter inpandgeving) en afgifte van het verzekeringscertificaat aan de pandhouder, respectievelijk bij een toonderstuk door enkele afgifte ter inpandgeving. Gebeurt dat volgens de regels, dan ‘heb je ook echt wat’, te weten alternatieve (extra) zekerheid.

-

5 Verzekerd belang en verzekerd evenement

Dat voor het succesvol aanspraak maken op uitkering onder de verzekeringsovereenkomst, ook na overdracht van het verzekeringscertificaat, sprake moet zijn van een gedekt evenement alsook van een verzekerd belang spreekt voor zich.17xZie art. 7:949 BW en voor verdere bewijsrechtelijke aspecten N. van Tiggele-van der Velden, Bewijsrechtelijke verhoudingen in het verzekeringsrecht (diss. Rotterdam), Deventer: Kluwer 2008, p. 248-250. In de woorden van Van Tiggele: ‘In beide gevallen dient door verzekerde respectievelijk de houder van het stuk te worden gesteld en eventueel bewezen dat er sprake is van het intreden van een onzeker voorval waartegen is verzekerd en dat heeft geleid tot schade in een bij hem rustend verzekerd belang.’ Daar dient tenslotte, onafhankelijk van de vorm van het verzekeringscertificaat en de hoedanigheid van de crediteur, altijd sprake van te zijn. Vooropgesteld dat de pandhouder het verzekeringscertificaat ‘recht- en regelmatig’ verkrijgt van de partij met het verzekerde belang (als de keten langer is, geldt uiteraard dat de eerste daarin dat verzekerde belang dient te hebben18xOok hiervoor zij verwezen naar Van Tiggele 2008, p. 281-283. Van Tiggele wijst erop dat de begrippen verzekerbaar belang en verzekerd belang niet altijd identiek zijn. Zij schrijft: ‘In geval iedere nadere aanduiding in de polis ontbreekt wordt elk belang van de verzekerde uit welken hoofde dan ook geacht onder de verzekering te vallen. Verzekerde kan daarbij aansluiten en zich ertoe beperken weer te geven in welk belang hij geschaad is en wat de schade is die hij daardoor lijdt. De praktijk leert echter, dat doorgaans in de polis wel bepaald is welk (belang(en) is (zijn) verzekerd en wie door het voorval in zijn (vermogens)belang geraakt kan zijn, bijvoorbeeld omdat de verloren gegane zaak hem toebehoorde, dan wel dat daarop ten behoeve van hem een beperkt recht rustte. Verzekerde dient zich in zijn vordering daarnaar te richten.’ Maar wat als het certificaat daar – zie de voorbeelden eerder in dit artikel – helemaal niets over zegt? Is dat verweer dan wel zo ‘absoluut’? Of kan de verzekerde dan toch ook volstaan met het stellen en zo nodig bewijzen van willekeurig welk verzekerbaar belang indachtig de bescherming van art. 6:146 lid 1 BW? Bijvoorbeeld de logistiek dienstverlener die zich in verband met vracht- of expeditievorderingen een verzekeringscertificaat aan toonder in vuistpand laat geven. Ik zou het wel menen.), vormt presentatie van het verzekeringscertificaat afdoende legitimatie om onder de verzekeringsovereenkomst te vorderen.

Blijft over het aspect van de dekking in verband met de aard van het verzekerde voorval. Aangegeven werd al dat de CIP/CIF-verkoper met een minimale dekking kan volstaan. Dat dient de houder van het certificaat (welke hoedanigheid hij ook heeft, koper, bank, logistiek dienstverlener) zich te realiseren. Is er op het verzekeringscertificaat vermeld dat er verzekerd is op basis van de Nederlandse Beurs Goederen Polis 2006 met – in ieder geval – dekking ingevolge clausule G13, alternatief de Institute Cargo Clauses A, dan weet de houder zich voor de aan het vervoer inherente onzekere voorvallen, diefstal van de goederen incluis, in ieder geval in principe deugdelijk verzekerd. In het eerste geval – want dan is Nederlands recht van toepassing – heeft de recht- en regelmatige houder van het verzekeringscertificaat echter ook nog de bescherming van art. 6:146 lid 1 BW. In het tweede geval – want dan is Engels recht van toepassing – moet deze die bescherming naar het zich laat aanzien missen. Dat is een wezenlijk verschil.

-

6 Slotopmerkingen

Iedereen, of dat nu in de supply chain, de logistieke en de financiële wereld of daarbuiten is, wil graag zo veel mogelijk zekerheid. Onzekerheden zijn er in het internationale handelsverkeer altijd geweest en zullen er altijd blijven. Verschillen ook! Dat gaat door deze bijdrage niet veranderen. Ik kan de platitude ‘if you can’t stand the heat stay out of the kitchen’ gebruiken, maar wellicht is het schrijven van (en de overdenking van de inhoud van) deze bijdrage van meer nut. Werkelijk over risico’s en oplossingen nadenken is al winst.

-

1 De internationaal gebruikelijke leveringscondities van de International Chamber of Commerce (ICC). De huidige set Incoterms 2010 – ICC rules for the use of domestic and international trade terms – is in werking sinds 1 januari 2011. Zie ICC Publication No. 715EF.

-

2 CIP = Costs Insurance Paid to. CIF = Costs Insurance Freight. Onder beide leveringscondities verzorgt de verkoper zowel het vervoer van de verkochte goederen als de verzekering daarvan. Bij de eerste leveringsconditie is de transportmodaliteit niet relevant, terwijl de tweede (CIF) enkel wordt gehanteerd als de transportmodaliteit een zeeschip is.

-

3 Zie voor dit onderwerp ook Asser/Wansink, Van Tiggele & Salomons 7-IX* 2012/406 (Verzekering aan toonder of aan order), p. 358-366.

-

4 De verzekerde periode beslaat veelal net iets meer dan het transport sec, meestal vanaf het moment dat de goederen ten vervoer gereedstaan dan wel daartoe worden opgenomen.

-

5 Deze term dekt de lading niet goed. Ik hanteer de term hier desalniettemin voor het gemak. De Incoterms 2010 kennen de leveringscondities DAT (Delivered At Terminal), DAP (Delivered At Place) en DDP (Delivered Duty Paid). De laatste leveringsconditie kwalificeert m.i. als enige echt als ‘franco’.

-

6 Orderpapier kan door een zogenoemd endossement ‘in blanco’ overigens eenvoudig tot een toonderstuk worden gemaakt.

-

7 Het cognossement heeft als bekend niet alleen als functie dat daarin de vervoerovereenkomst is vervat. Het is daarenboven een legitimatie- en waardepapier, belichaamt de goederen.

-

8 HR 19 april 2002, ECLI:NL:HR:2002:AE1683, NJ 2002/456 m.nt. M.M. Mendel (Zürich/Lebosch).

-

9 Ik wil het in deze bijdrage niet speciaal over het verzwijgingsleerstuk bij verzekeringsovereenkomsten hebben, maar de voor deze bijdrage relevante thema’s kwamen in die uitspraak in ieder geval uitdrukkelijk aan de orde.

-

10 Mendel wijst er in zijn noot nog eens expliciet op dat een formulering zoals in het betreffende certificaat was opgenomen: ‘subject to all clauses, stipulations and policy conditions as agreed with the underwriters (…)’, volgens de Hoge Raad onvoldoende is om niet direct uit het certificaat blijkende bepalingen aan de derde te goeder trouw tegen te werpen. Hetzelfde lot moet dan volgen voor de bewoordingen van de hiervoor opgenomen voorbeelden 1 en 2: ‘conditions as per open contract No: …’, respectievelijk ‘we the undersigned (…) have insured subject to all terms and conditions of open policy no …’.

-

11 Zie bijv. Rb. Rotterdam 26 mei 2010, ECLI:NL:RBROT:2010:BN3076, r.o. 4.9.4 (het ging daar om het in de contractpolis opgenomen eigen risico waarop Engels recht van toepassing was): ‘Voor zover de zienswijze zou moeten zijn dat Wilmar meer rechten heeft overgedragen – namelijk een recht op uitkering zonder toepassing van een eigen risico – dan zij zelf had, heeft te gelden dat Schutter er op basis van de certificaten gerechtvaardigd op heeft mogen vertrouwen dat er geen eigen risico voor haar zou gelden en dat FIC zelf heeft bijgedragen aan het ontstaan van dat vertrouwen, door hiervan geen melding te maken in de door haar uitgegeven certificaten en geen voorbehoud te maken bij de vermelding van de verzekerde bedragen (nog daar gelaten in hoeverre dit zou worden geaccepteerd in de praktijk van de CIF-koop). Naar Nederlands recht komt dit tot uitdrukking in art. 6:146 lid 1 Burgerlijk Wetboek (BW).’ Ik meen dat de rechtbank hier de IPR-regel van art. 10:136 lid 2 BW (dan wel het corresponderende artikel in de voorloper van titel 10 van Boek 10 BW, de Wet conflictenrecht goederenrecht) ten onrechte niet hanteert. Als op de aan het verzekeringscertificaat aan toonder (of naar analogie aan order) onderliggende verzekeringsovereenkomst Engels recht van toepassing is, dan ook op de vraag naar verweermiddelen die de schuldenaar zijn nieuwe crediteur al dan niet kan tegenwerpen. De rechtbank had in dit geval dus eigenlijk helemaal niet aan art. 6:146 lid 1 BW toe behoren te komen.

-

12 R. Zwitser, Halve waardepapieren, WPNR (2013) 6991, p. 839-844. Interessant zijn ook de vragen welk criterium men dient te hanteren voor de kwalificatie van het document en vervolgens welk criterium voor de uitleg daarvan. ‘Haviltexen’ of een objectieve maatstaf hanteren? Zie daarover M. Spanjaart & E.J.L. Bulthuis, Het hellend vlak tussen de objectieve maatstaf en het Haviltex-criterium, of de uitleg van cognossementsbepalingen, WPNR (2004) 6579, p. 399-406.

-

13 Aldus in ieder geval Zwitser. In de in noot 14 genoemde uitspraak wordt (andermaal r.o. 4.9.4) gerefereerd aan een legal opinion van het Engelse advocatenkantoor Bentley, Stokes and Lowless, dat (in ieder geval voor zover het het eigen risico onder de contractpolis betreft) daar anders over lijkt te denken: ‘One thing we are very clear on, however, is that we can see no basis on which English law would apply such deductible provisions to individual claims under the cover provided in the individual certificates. They are personal and relevant as between FIC and their clients for whom they provide the open cover facility.’ Ik betwijfel of de legal opinion dezelfde autoriteit kan worden toegekend als de door Zwitser gehanteerde bronnen zoals te kennen uit zijn in noot 15 genoemde WPNR-bijdrage.

-

14 Inderdaad verwijst de wetgever bij art. 7:932 lid 3 BW (bewijsmiddel kwijt) naar het Engelse recht, al lijkt het vertrouwensbeginsel daarbij niet rechtstreeks aan de orde. Het gaat daar vooral om het risico van het dubbel moeten betalen. Ik bestrijd niet dat internationaal meestal op basis van de ICC (en derhalve Engels recht) wordt gecontracteerd, maar Nederlandse verkopers zullen dat naar verondersteld vooral op Nederlandse condities, specifiek ook de Nederlandse Beurs Goederen Polis 2006, doen. Ik zou werkelijk niet weten waarom de regeling van art. 6:146 lid 1 BW hier zou moeten sneuvelen ten faveure van het Engelse recht. Dit is geen onverwacht door de Hoge Raad aan de derde gegeven voordeeltje, zoals Zwitser betoogt, maar de andere kant van de medaille van de commerciële keuze van verzekeraars om dit zo te doen én de eisen van een ongehinderd handelsverkeer. De Hoge Raad beschouwt art. 6:146 lid 1 BW, anders overigens dan wederom Zwitser, klaarblijkelijk als van dwingend recht. Als een stuk aan order of aan toonder is gesteld, dan gelden ingevolge de HR-uitspraak in alle gevallen (dus ook bij een aan toonder of order gestelde verzekeringspolis of -certificaat) de rechtsgevolgen die naar objectief recht (waaronder art. 6:146 lid 1 BW, maar dus ook art. 10:136 lid 2 BW. Art. 6:146 lid 1 BW staat wel degelijk ook onder invloed van de van toepassing zijnde IPR-regels) daaraan dienen te worden verbonden.

-

15 M. Spanjaart, Vorderingsrechten uit cognossement (diss. Rotterdam), Zutphen: Paris 2012, p. 109-110 zegt dat de bescherming van de derde-houder van het waardepapier losstaat van het abstracte karakter daarvan, want dat zou al volgen uit de gemene vertrouwensbescherming van art. 3:36 BW.

-

16 Vgl. HR 26 november 1993, ECLI:NL:HR:1993:ZC1155, NJ 1995/446 m.nt. W.M. Kleijn (Bosman/Condorkamp). Ook geldt dat de vereisten voor vestiging van een dergelijk pandrecht op order- of toonderpapier gelijk zijn aan de vereisten voor overdracht daarvan, d.w.z. als het een orderstuk betreft endossement (ter inpandgeving) en afgifte daarvan, respectievelijk in het geval het om een toonderstuk gaat de enkele afgifte van dat stuk ter inpandgeving.

-

17 Zie art. 7:949 BW en voor verdere bewijsrechtelijke aspecten N. van Tiggele-van der Velden, Bewijsrechtelijke verhoudingen in het verzekeringsrecht (diss. Rotterdam), Deventer: Kluwer 2008, p. 248-250. In de woorden van Van Tiggele: ‘In beide gevallen dient door verzekerde respectievelijk de houder van het stuk te worden gesteld en eventueel bewezen dat er sprake is van het intreden van een onzeker voorval waartegen is verzekerd en dat heeft geleid tot schade in een bij hem rustend verzekerd belang.’

-

18 Ook hiervoor zij verwezen naar Van Tiggele 2008, p. 281-283. Van Tiggele wijst erop dat de begrippen verzekerbaar belang en verzekerd belang niet altijd identiek zijn. Zij schrijft: ‘In geval iedere nadere aanduiding in de polis ontbreekt wordt elk belang van de verzekerde uit welken hoofde dan ook geacht onder de verzekering te vallen. Verzekerde kan daarbij aansluiten en zich ertoe beperken weer te geven in welk belang hij geschaad is en wat de schade is die hij daardoor lijdt. De praktijk leert echter, dat doorgaans in de polis wel bepaald is welk (belang(en) is (zijn) verzekerd en wie door het voorval in zijn (vermogens)belang geraakt kan zijn, bijvoorbeeld omdat de verloren gegane zaak hem toebehoorde, dan wel dat daarop ten behoeve van hem een beperkt recht rustte. Verzekerde dient zich in zijn vordering daarnaar te richten.’ Maar wat als het certificaat daar – zie de voorbeelden eerder in dit artikel – helemaal niets over zegt? Is dat verweer dan wel zo ‘absoluut’? Of kan de verzekerde dan toch ook volstaan met het stellen en zo nodig bewijzen van willekeurig welk verzekerbaar belang indachtig de bescherming van art. 6:146 lid 1 BW? Bijvoorbeeld de logistiek dienstverlener die zich in verband met vracht- of expeditievorderingen een verzekeringscertificaat aan toonder in vuistpand laat geven. Ik zou het wel menen.

Reacties op dit artikel

-

Een mooi stuk. Dank.